Trump et le Groenland : vers une guerre commerciale UE - US ?

Bluff ou changement de paradigme géopolitique mondial ?

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles ! Aujourd’hui, on parle de :

Trump et le Groenland : vers une guerre commerciale UE - US ?

10 actions à plus de 30 % de marge à mettre en portefeuille

Comment profiter de la croissance de l’IA et des microprocesseurs

US : l’inflation CPI se stabilise à 2,7 % conformément aux anticipations, union signal macro.

FRANCE : le PIB par habitant se situe à 7 % sous la moyenne de l’UE.

ALLEMAGNE : le pays enregistre 17.600 faillites d’entreprises en 2025, proche de ses records.

IRAN : le gouvernement semble avoir maté les émeutes au prix de milliers de morts d’après des ONG. Amnesty International parle de “massacre”.

TAÏWAN : les US réduisent les tarifs douaniers de 20 à 15 % contre 500 milliards d’investissements dans les puces américaines.

OR/ARGENT : nouveau records à 4.700 $ pour l’once et 95 $ pour l’argent, sur fonds de tensions géopolitiques mondiales.

Trump et le Groenland : vers une guerre commerciale UE - US ?

Depuis quelques jours, Trump ne parle plus seulement de commerce.

Il parle de territoire.

Après le Venezuela, le Groenland est devenu le sujet central.

Officiellement pour des raisons stratégiques, militaires et de ressources.

Officieusement, parce que les États-Unis sont en position de force… et comptent en profiter.

Dans ce contexte, alors que l’Europe organise une ligne de défense du territoire…

Trump a décidé de durcir les tarifs douaniers contre l’Europe

De 15 % à 25 % sur plusieurs catégories de biens.

Il vient même de menacer la France de 200 % de tarifs douaniers sur les vins et champagnes…

Une mesure présentée comme une réponse directe à la position européenne de défense du Groenland.

Ce n’est plus une guerre commerciale classique. C’est un rapport de force géopolitique assumé

Décomplexé même.

Après l’intervention américaine au Venezuela et l’arrestation de Nicolás Maduro, les marchés commencent à intégrer une réalité nouvelle :

La politique étrangère américaine est redevenue imprévisible, frontale, transactionnelle.

Certains y voient une fuite en avant. J’y vois une stratégie cohérente avec la logique Trump

Tester, pousser, négocier sous pression, y aller au culot.

Les marchés ont réagi immédiatement à la baisse

Les actions européennes ont marqué le pas

Les contrats à terme américains ont reculé

Et l’or, lui, est reparti à la hausse

Quand le risque politique monte, les actifs refuges respirent

Le graphique est parlant.

La performance de l’or en ce début d’année reflète une chose : les investisseurs ne croient plus aux discours, seulement aux rapports de force réels.

Quel impact pour les marchés ?

Tant que Trump reste dans son bluff, les marchés s’en moquent.

Mais s’il franchissait la ligne, on pourrait s’attendre à de sacrées secousses.

Entre effondrement de l’OTAN et procédure probable d’”impeachment”, ce ne serait très probablement pas bien reçu.

Conclusion :

Tant que ça reste du bluff, du bruit, il n’y a pas de sujet.

La question est : Trump saura-t-il accepter un refus sur le Groenland, après son succès retentissant au Vénézuela ?

10 actions qui ont des marges supérieures à 30 %

De grosses marges bénéficiaires, c’est le rêve de toute entreprise.

Seules 10 entreprises arrivent à dépasser les 30 %, ce qui est énorme !

Cela revient à conserver au moins 30 centimes de bénéfice net pour chaque dollar de chiffre d’affaires.

Peu de sociétés y parviennent durablement, car cela traduit :

un fort pouvoir de fixation des prix,

des avantages concurrentiels solides

et une excellente discipline financière.

Voici un aperçu des 10 actions illustrées, toutes au-dessus de ce seuil très exigeant :

Visa (55 %) – Leader mondial des paiements, Visa bénéficie d’un modèle ultra-scalable avec des coûts marginaux très faibles. Son réseau mondial crée une barrière à l’entrée quasi infranchissable. Les fameuses “douves” dont parle Buffett.

Nvidia (47 %) – Nvidia domine les puces pour l’IA et les data centers. Sa technologie avancée lui permet de vendre à des marges exceptionnellement élevées.

Mastercard (45 %) – Concurrent direct de Visa, Mastercard profite du même effet réseau. La croissance des paiements électroniques soutient ses marges élevées et elles sont en quasi duopole.

Prologis (43 %) – Spécialisé dans l’immobilier logistique premium, Prologis bénéficie de la demande liée à l’e-commerce. Ses actifs stratégiques génèrent des revenus très rentables. Idéal pour se lancer sur les REITs.

Broadcom (40 %) – Broadcom combine semi-conducteurs critiques et logiciels. Cette diversification renforce sa rentabilité et sa stabilité.

Texas Instruments (37 %) – Qui a passé le bac scientifique sans cette calculatrice ? TI se distingue par sa maîtrise industrielle et son excellente fiabilité. Son modèle long terme protège ses marges.

Microsoft (34 %) – Le cloud, les logiciels et l’IA dopent la rentabilité de Microsoft, déjà colosse mondial. Son écosystème verrouille clients et revenus.

McDonald’s (33 %) – Grâce aux franchises et à la puissance de sa marque, McDonald’s génère des marges élevées malgré un secteur concurrentiel.

BlackRock (31 %) – Premier gestionnaire d’actifs mondial, BlackRock bénéficie d’économies d’échelle massives. Les ETF renforcent sa profitabilité.

JPMorgan (31 %) – Banque la plus solide des États-Unis, JPMorgan combine diversification et gestion rigoureuse du risque. Sa taille est un atout clé pour ses marges.

En conclusion :

4 Techs, on s’y attendait. Les coûts de production sont faibles au regard des prix de reventes.

2 services de paiement, logique quand on connaît leur situation de quasi duopole (en europe Visa détient 57% des parts de marché contre 43% pour Mastercard).

Plus surprenant, on retrouve ensuite des entreprises au business modèle “old school” : une immobilière, une banque, une restauration rapide, et un gestionnaire de fonds.

Preuve que quel que soit le secteur quand on a un bon business modèle et une gestion financière rigoureuse on dégage des marges très profitables !

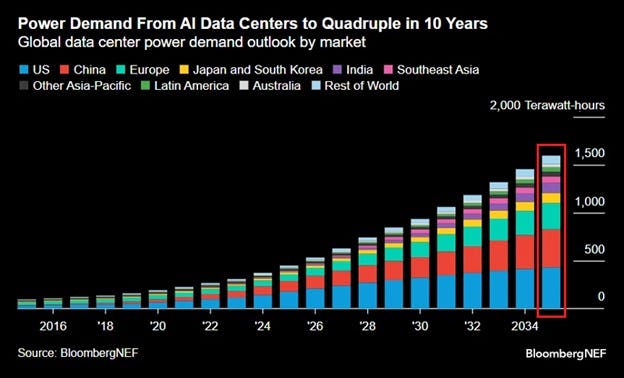

Comment profiter de la croissance de l’IA et des microprocesseurs

Deux catalyseurs majeurs soutiennent la dynamique du secteur : une réglementation américaine plus protectionniste et une demande de calcul en forte accélération.

Ensemble, ils inaugurent une phase d’investissement de long terme dans les technologies de l’IA et de la microélectronique.

Ces tendances ne sont pas conjoncturelles : elles reflètent une mutation structurelle comparable à celle de l’internet dans les années 1990.

Les chaînes d’approvisionnement, la géopolitique et la recherche technologique convergent vers une même direction : la concentration des capacités de calcul dans les pays développés.

1. Un environnement politique favorable

La nouvelle loi américaine impose aux fabricants de puces de réserver leurs ressources aux entreprises nationales avant tout autre client.

Cette mesure garantit la disponibilité du matériel pour les acteurs locaux et favorise la relocalisation de la production.

Elle renforce la souveraineté industrielle et encourage l’implantation d’usines sur le sol américain.

Les grands groupes du secteur – Nvidia, AMD, Intel – en bénéficient directement.

Les investissements massifs prévus dans les usines de production en Arizona et au Texas offrent une visibilité pluriannuelle et consolident la domination des États-Unis dans la conception et la fabrication de processeurs avancés.

Au-delà des États-Unis, cette politique inspire également l’Europe et le Japon, qui déploient des plans de subventions similaires pour attirer la production de semi-conducteurs.

L’alignement international autour d’une stratégie de sécurité technologique pourrait transformer durablement la géographie du secteur.

2. Une demande structurelle durable

Les besoins en calcul augmentent de manière exponentielle.

L’entraînement des modèles d’IA nécessite toujours plus de puissance, et chaque avancée technologique accroît cette exigence.

Les centres de données mondiaux tournent déjà à pleine capacité, ce qui renforce la pression sur les fabricants de GPU et de composants critiques.

Le coût de formation des modèles les plus avancés se chiffre désormais en dizaines de millions de dollars, et la quantité d’énergie nécessaire suit la même trajectoire.

Les fournisseurs de mémoire, d’interconnexions et d’équipements thermiques profitent de cette tension.

La croissance des dépenses d’investissement dans les data centers atteint des niveaux inédits.

Entre 2018 et 2025, les budgets mondiaux liés aux infrastructures de calcul ont augmenté de plus de 120 %

Un rythme supérieur à toute autre catégorie d’investissement technologique.

Les analystes de Bloomberg Intelligence estiment que la part des semi-conducteurs liés à l’intelligence artificielle pourrait atteindre 30 % du marché total d’ici 2027, contre à peine 10 % en 2022.

Cette expansion traduit la montée en puissance d’un modèle économique fondé sur la rareté du calcul :

3. Une stratégie d’exposition progressive

Pour investir dans ce thème, il est préférable d’adopter une approche par étapes :

→ Poche principale (50 à 70 %) : ETF sectoriels centrés sur les semi-conducteurs et la technologie américaine. Ces instruments offrent une exposition diversifiée et limitent le risque spécifique à une entreprise.

→ Poche satellite (30 à 50 %) : entreprises liées aux infrastructures de l’IA, comme les data centers, les fabricants d’équipements énergétiques ou de refroidissement. Ces segments bénéficient indirectement de la croissance du calcul mais présentent souvent des valorisations plus raisonnables.

Les points d’entrée peuvent être échelonnés sur trois niveaux :

un premier sur repli,

un second à la confirmation d’un rebond,

et un troisième en cas de cassure haussière. Les niveaux de stop se fixent sous la moyenne mobile 50 jours, avec une prise de profit partielle autour de +12 à +15 %.

Les investisseurs peuvent également utiliser des plans d’investissement programmés pour lisser leur exposition.

Enfin, la vigilance reste de mise sur les signaux de surchauffe

L’afflux record de capitaux particuliers, combiné à la forte exposition des fonds au secteur, peut accentuer la volatilité.

Toutefois, la solidité des fondamentaux technologiques et la réorientation politique américaine offrent un socle robuste pour les années à venir.

Les perspectives à long terme demeurent très favorables : tant que la pénurie de puissance de calcul persiste et que les politiques publiques soutiennent l’investissement, le cycle d’expansion du secteur a de fortes chances de se prolonger jusqu’à la fin de la décennie.

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳