Short squeeze : comment bénéficier du phénomène boursier le plus EXPLOSIF

Et le Bitcoin qui monte en tête des actifs à risques

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles !

Une gestion patrimoniale accessible à tous ? prenez une longueur d’avance

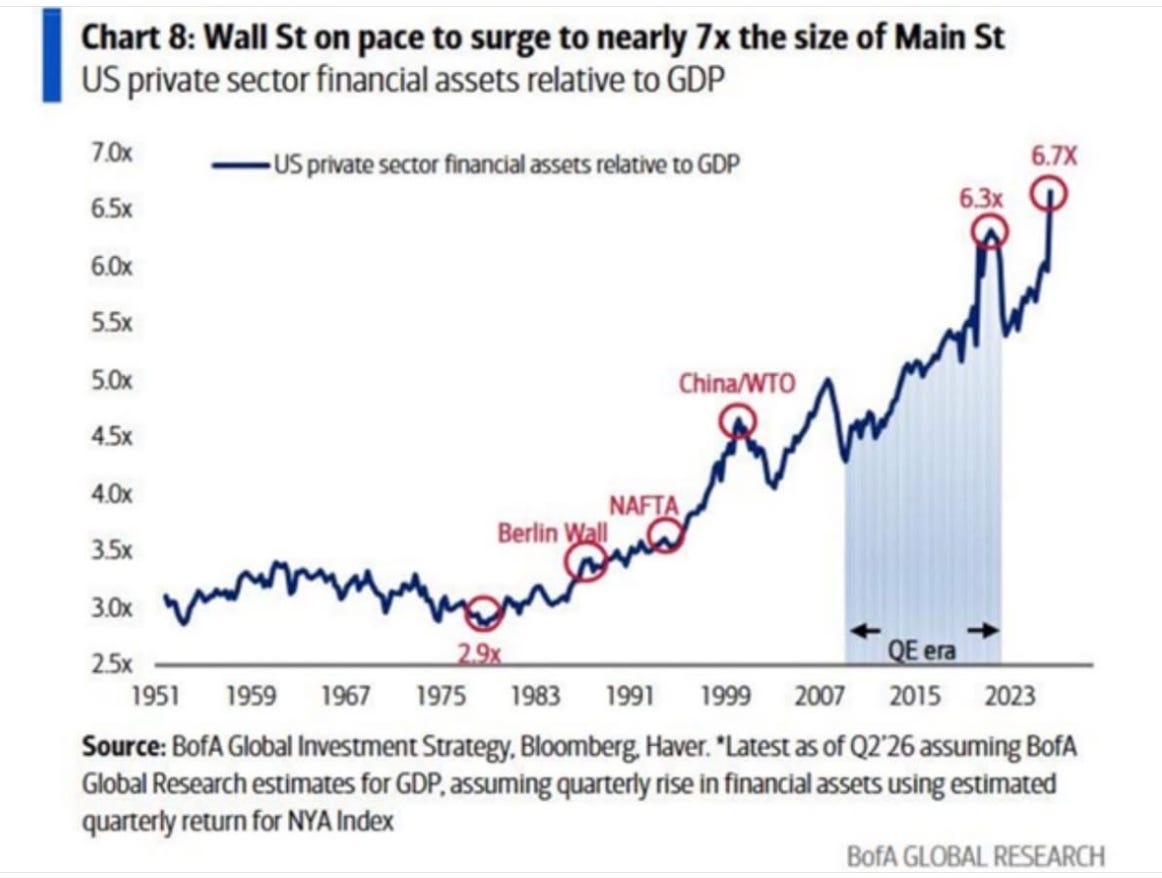

La Grande Divergence que personne ne veut voir…

Short squeeze : le phénomène boursier le plus violent — et le plus explosif !

IRAN : les marchés continuent de pricer un deal de paix qui n’est toujours pas signé. Et ça monte fort !

FRANCE : la commission paritaire rejette l’amendement de la loi sur la déclaration des portefeuilles auto-hébergés de plus de 5.000 €

TECH : le cours de la société bondit de 60 % en une semaine, et Corning +16% sur fond de deal avec Nvidia

BITCOIN : le cours repasse la barre symbolique des 80.000 USD sur fond de sentiment d’apaisement en Iran

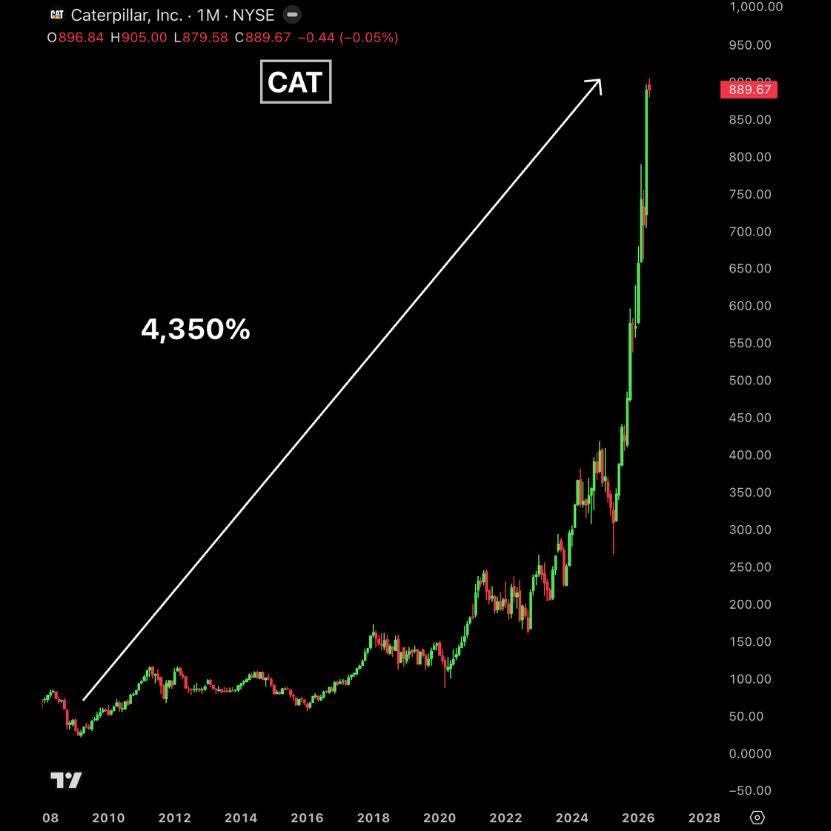

CATERPILLAR : l’entreprise centenaire affiche +4 350% grâce à son rôle (indirect) dans la révolution IA… du jamais vu pour le constructeur de bulldozer :

La Grande Divergence que personne ne veut voir…

Les actifs financiers du secteur privé américain représentent 6,7 fois le PIB

Ce chiffre dépasse les sommets atteints en 2021,

Est nettement supérieur au pic de 2000

Et représente plus du double du creux des années 1970…

Lorsque les marchés financiers prennent le pas sur l’économie réelle, des déséquilibres apparaissent — et leurs conséquences ne se font pas attendre.

S’agit-il du marché le plus dangereux de l’histoire ?

En tout cas les gros poissons s’en moquent !

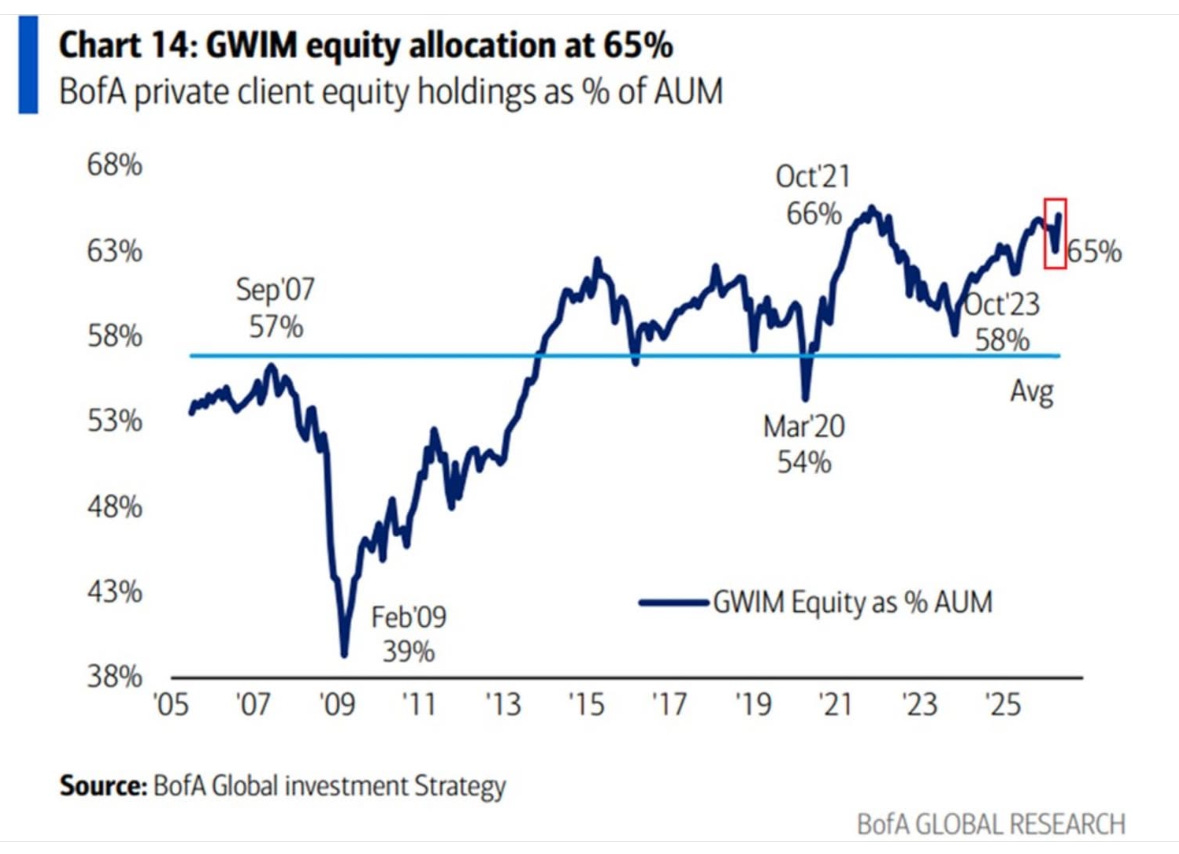

La part des actions dans le portefeuille des particuliers fortunés atteint désormais 65 % de leur actif total, son plus haut niveau depuis décembre 2021.

Ce pourcentage a augmenté de 7 points depuis 2023 et se situe juste en dessous du pic de 66 % atteint lors de la frénésie des « meme stocks » en 2021,

Le creux de la pandémie en 2020 était de 54 %,

Tandis que la moyenne à long terme est d’environ 57 %.

Dans le même temps, les liquidités ont chuté à 10 %, leur plus bas niveau depuis septembre 2018

Et les particuliers fortunés ne détiennent désormais plus que 18 % de leur capital en obligations.

Conclusion : l’appétit pour le risque est au plus haut

Attention à ce qu’ils n’aient pas l’appétit plus gros que le ventre…

Une gestion patrimoniale accessible à tous ?

Aujourd’hui, je suis très content de te présenter le sponsor du jour, Irivest IM !

Irivest IM c’est un gestionnaire d’actifs européen indépendant qui rend accessible aux particuliers une gestion historiquement réservée aux investisseurs institutionnels sans que tu aies besoin d’avoir un portefeuille de plusieurs millions d’euros.

Irivest IM, c’est quoi ?

C’est un gestionnaire d’actifs européen indépendant en pleine croissance.

Né de la fusion de deux maisons reconnues : J. Capital, pionnier de la gestion quantitative actions depuis 1998, et Dynasty AM, spécialiste des obligations convertibles depuis 2014.

Ensemble, ils forment une gestion complète : exposition aux actions + potentiel d’amortissement des obligations.

Pourquoi s’y intéresser ?

Expérience et assise : Fort de 26 ans d’expérience et présent dans 6 pays, le groupe gère 1,1 milliard d’euros d’actifs avec une équipe de 27 professionnels entre Luxembourg et Paris.

Une gestion institutionnelle ouverte aux particuliers : Irivest IM met une expertise historiquement réservée aux institutionnels, à VOTRE service, via un parcours simple et 100 % digital.

Engagement Responsable : 8 fonds labellisés ISR et LuxFLAG ESG (Article 8), pour une gestion qui intègre des critères environnementaux, sociaux et de gouvernance - vérifiés et audités indépendamment (consultez la documentation des fonds pour les détails).

Le truc en plus qui les distingue ?

La fusion de Chahine et Dynasty réunit deux approches complémentaires pour une gestion complète (Actions & Obligations).

Dynasty AM (Asset Management) sélectionne chaque titre sur sa solidité propre (”bottom-up”), indépendamment des indices de marché (on parle d’approche “non-benchmarké”). C’est plus chronophage mais plus ciblé !

Chahine Capital gère des fonds actions depuis 1998. Sa méthode repose principalement sur des modèles mathématiques pour identifier les entreprises dont le momentum est le plus fort : une approche systématique, qui limite les biais comportementaux.

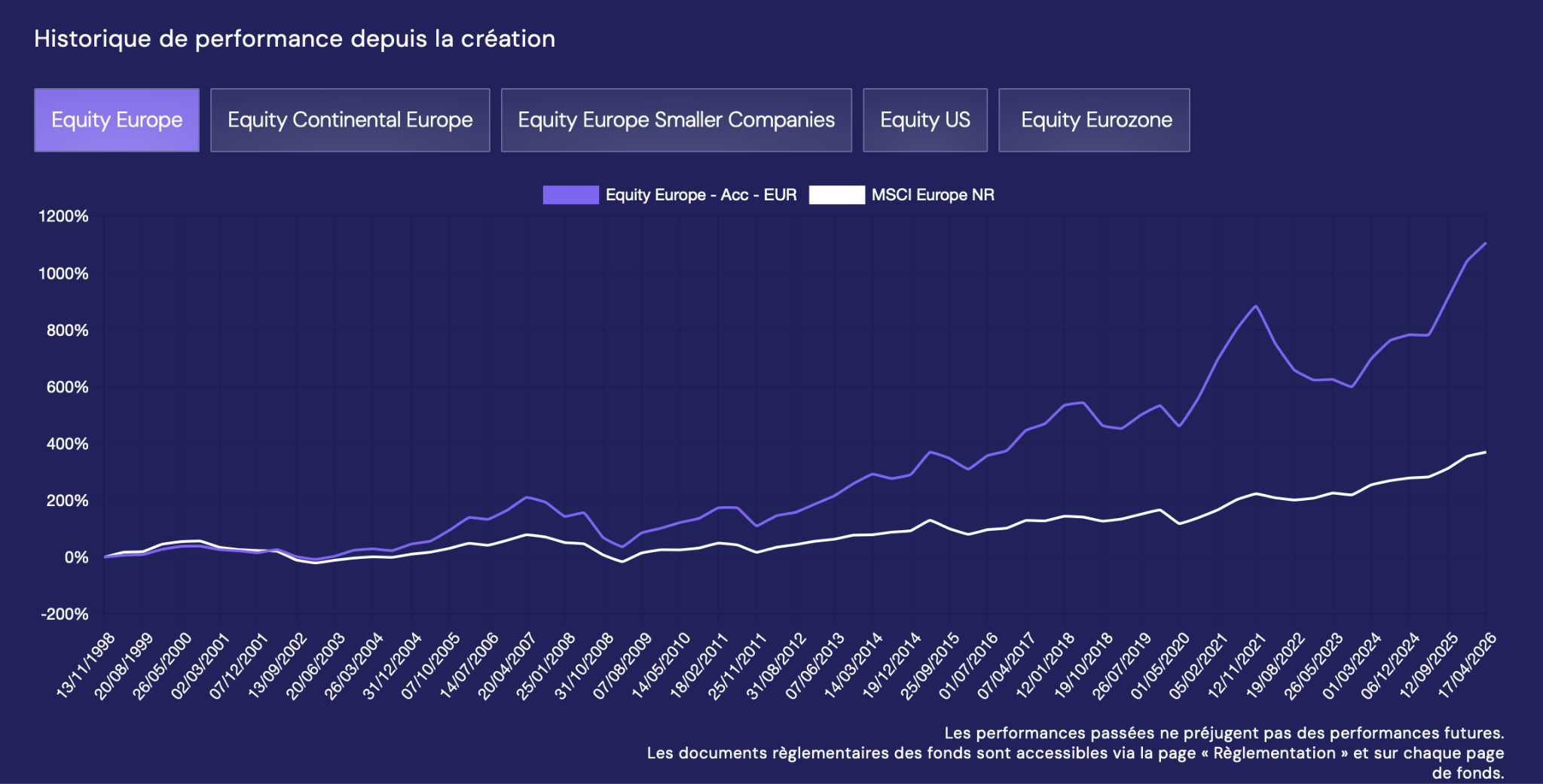

En 2025, leur fonds Chahine Equity Europe Acc a surperformé son indice de référence :

+24,4 % contre +19,4 % pour le MSCI Europe NR* (ces résultats portent sur une période spécifique et ne sont pas représentatifs de toutes les conditions de marché - ce type de stratégie peut ne pas être favorable dans tous les contextes).

Comme tout investissement, ce fonds comporte un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.

Cliquez-ici pour accéder à leurs autres comparatifs

Et bien sûr, c’est accessible depuis la plupart des brokers

L’ensemble des fonds Irivest IM est accessible pour la première fois via un compte-titres chez leur partenaire Swissquote ou votre établissement bancaire habituel, selon les conditions propres à chaque établissement :

Un seul point d’entrée,

100% Digital

Sans contrainte de plafond ou de montant minimum imposé par IRIVEST IM !

Intéressé ?

Cliquez-ici pour en savoir plus sur leurs fonds et comment y souscrire (prospectus et Document d’Information Clé disponibles sur le site)

Communication publicitaire. Les performances passées ne préjugent pas des performances futures et ne sont pas garanties. Investissement à risque de perte en capital. Avant toute décision d’investissement, consultez le prospectus et le Document d’Information Clé (DIC) disponibles sur le site d’IRIVEST IM. IRIVEST IM est agréée par la CSSF (Luxembourg).

*Ces résultats portent sur une période spécifique et ne sont pas représentatifs de toutes les conditions de marché - ce type de stratégie peut ne pas être favorable dans tous les contextes. Comme tout investissement, ce fonds comporte un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.

Short squeeze : le phénomène boursier le plus violent — et le plus lucratif !

Volkswagen 2008

GameStop 2021

Avis Budget 2026

Trois entreprises. Trois explosions de cours. Un seul mécanisme : le short squeeze.

La hausse la plus brutale que vous verrez jamais en bourse.

Et souvent, le piège le plus cruel pour ceux qui tombent sous le charme du FOMO.

Le mécanisme

Vendre à découvert consiste à emprunter une action, la vendre immédiatement en espérant la racheter moins cher plus tard, puis rendre l’action empruntée en empochant la différence. C’est un pari sur la baisse.

Le problème survient quand le cours monte au lieu de baisser. Le vendeur à découvert est alors dans une position délicate : il doit racheter le titre pour clôturer sa position, quel qu’en soit le prix.

S’il attend, ses pertes s’accumulent, potentiellement sans plafond — contrairement à un acheteur classique dont la perte maximale est le capital investi. Le vendeur à découvert, lui, peut théoriquement perdre à l’infini.

Quand plusieurs vendeurs à découvert sont simultanément piégés sur le même titre, leurs rachats forcés font monter le cours

Ce qui force d’autres vendeurs à racheter à leur tour. Ce qui fait encore monter le cours. Ce qui force encore plus de rachats.

C’est le short squeeze : une boucle de capitulation contrainte, auto-alimentée, qui peut propulser un titre en quelques heures ou quelques jours à des niveaux absurdes. Un effet boule de neige accéléré.

Et le résultat est troublant. Voyons les 3 exemples historiques.

Volkswagen, 2008 : le short squeeze le plus cher de l’histoire

En octobre 2008, Volkswagen est massivement shortée. Les hedge funds parient sur sa chute — contexte de crise financière, secteur automobile en difficulté, logique apparente.

Puis Porsche révèle détenir 74,1 % du capital de VW via des options. L’État de Basse-Saxe en détient 20,1 %.

Résultat : moins de 6 % du flottant est réellement disponible sur le marché.

Les vendeurs à découvert, eux, représentent environ 12 % du capital total. Mathématiquement impossible de tout racheter en même temps.

Le cours passe de 200 € à plus de 1.000 € en deux séances. Volkswagen devient brièvement la première capitalisation mondiale — devant ExxonMobil.

Plusieurs hedge funds perdent des milliards. D’autres en gagnent. En deux jours.

GameStop, 2021 : quand Reddit humilie Wall Street

En janvier 2021, GameStop est une chaîne de vente de jeux vidéo en déclin structurel.

Le titre shorte à plus de 140 % du flottant — un niveau aberrant, théoriquement impossible à déboucler proprement.

La communauté WallStreetBets sur Reddit repère la dynamique.

Des millions de particuliers coordonnés rachètent le cours pour le faire monter, sachant que les fonds seraient forcés de racheter à perte. Le but ? Mettre ces fonds à genoux par la force du nombre.

Le titre passe d’environ 5 $ à 115 $ en quelques semaines — soit +2.142 % sur le pic. Melvin Capital perd 53 % de ses actifs en janvier 2021 selon les données publiques. Citron Research abandonne peu après le short selling.

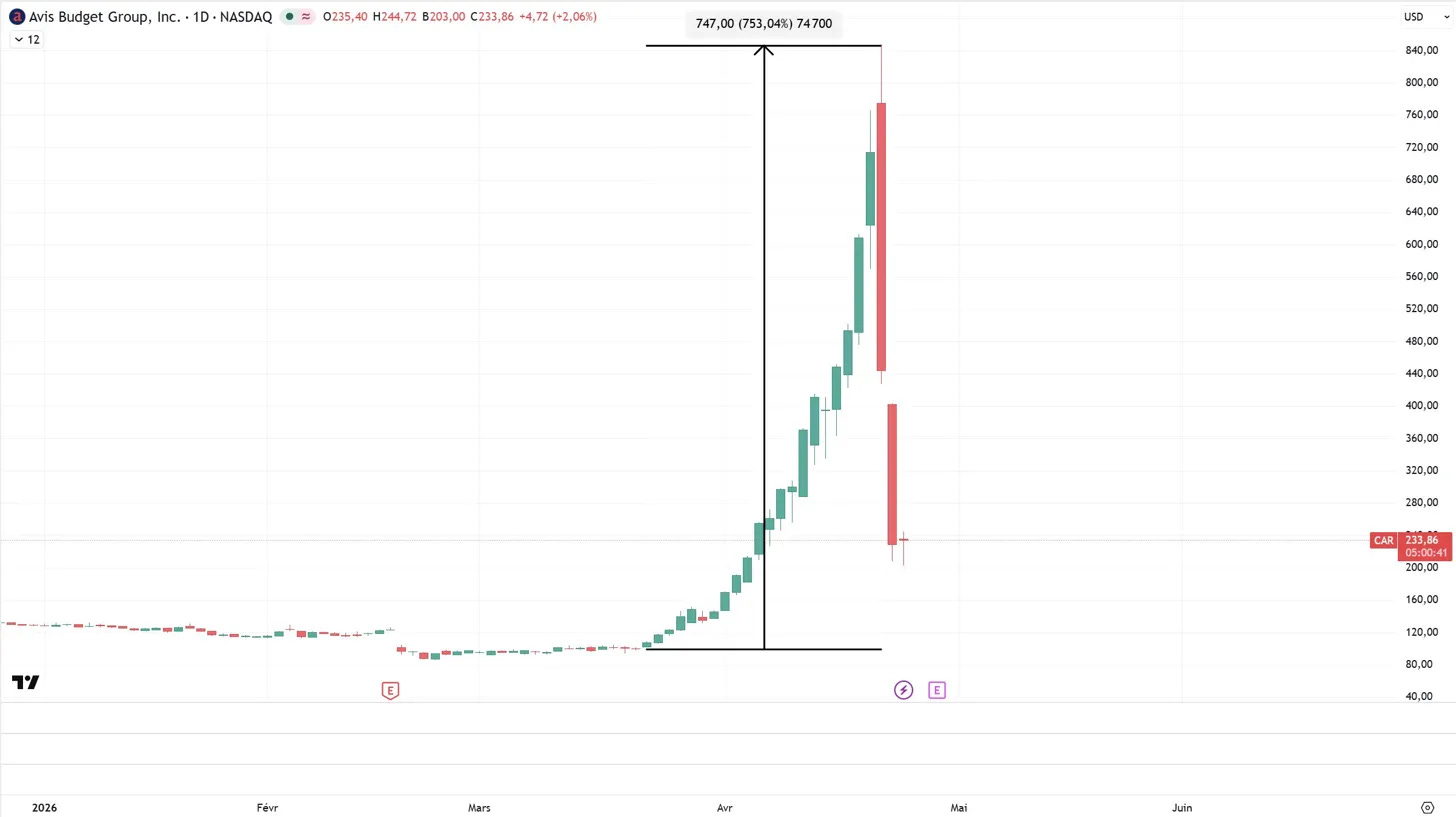

Avis Budget, avril 2026 : l’histoire se répète

Le schéma vient de se reproduire. Avis Budget Group (CAR), loueur de véhicules coté sur le Nasdaq, présente un float très concentré — deux fonds détiendraient 71 % du capital. Le flottant disponible est structurellement limité.

Le titre explose de plus de +753 % en quelques semaines, passant d’environ 88 $ à un pic de 747 $.

Un short squeeze de même nature que les précédents, déclenché sur un titre déjà sous pression, avec une exposition courte disproportionnée au regard du flottant disponible.

Et la conclusion est identique : au moment où ces lignes sont rédigées, le titre traite autour de 230 $. Ceux qui ont acheté au pic ont subi une perte de plus de 68 % en quelques jours.

La psychologie derrière le phénomène

Le short squeeze active deux des émotions les plus destructrices en bourse.

Côté vendeurs à découvert : la panique. La perte s’accumule à chaque tick haussier. L’instinct est de tenir, d’espérer un retournement — jusqu’à ce que le broker force la liquidation. Les professionnels appellent ça le “margin call”. Le particulier, lui, voit simplement son compte fondre.

Côté acheteurs tardifs : le FOMO — le Fear Of Missing Out. La peur de rater. Un titre monte de 200 %, puis de 400 %, puis de 600 %. Chaque heure qui passe semble être de l’argent perdu à ne pas avoir acheté. Alors on achète. Au sommet. Quand les vendeurs à découvert ont déjà tous racheté. Quand il ne reste plus que des FOMO-buyers pour faire le prix.

La règle est simple et cruelle : plus un titre monte vite, plus il redescend vite. Ce n’est pas une opinion. C’est une constante observable sur chaque short squeeze de l’histoire.

Ce qu’il faut faire — et ne pas faire

Si vous n’êtes pas positionné avant le squeeze : n’y touchez pas. Le timing est impossible à rattraper. Vous achetez la capitulation des vendeurs à découvert, pas un actif qui a de la valeur. La seule issue logique est une chute violente une fois les shorts couverts.

Si vous êtes positionné avant le squeeze : c’est la situation idéale, et elle exige une réaction rapide. Les profits peuvent être extraordinaires — mais ils ne durent que quelques heures ou quelques jours. Prenez vos bénéfices par tranches, ne cédez pas à la cupidité de “voir jusqu’où ça peut aller”.

Sur la stratégie des take-profits anticipés :

Certains brokers permettent de placer des ordres de vente très éloignés du cours actuel — une façon de se positionner passivement sur un squeeze éventuel. Juste au cas où.

C’est une approche défendable, à une condition absolue : ces ordres de take-profit ne doivent jamais représenter 100 % de la position.

Vendre la totalité sur quelques ordres de take-profit, c’est se retrouver sans stop-loss. Et le stop-loss est non-négociable — toujours, dans tous les cas, quelle que soit la conviction sur le titre. Un stop-loss non placé, c’est une position non protégée.

Le short squeeze est l’un des phénomènes boursiers les plus spectaculaires à observer. Et l’un des plus dangereux à jouer quand on arrive après la fête. Et vous, vous y avez déjà perdu des plumes ?

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳