Pourquoi tout le monde a faux sur le Venezuela

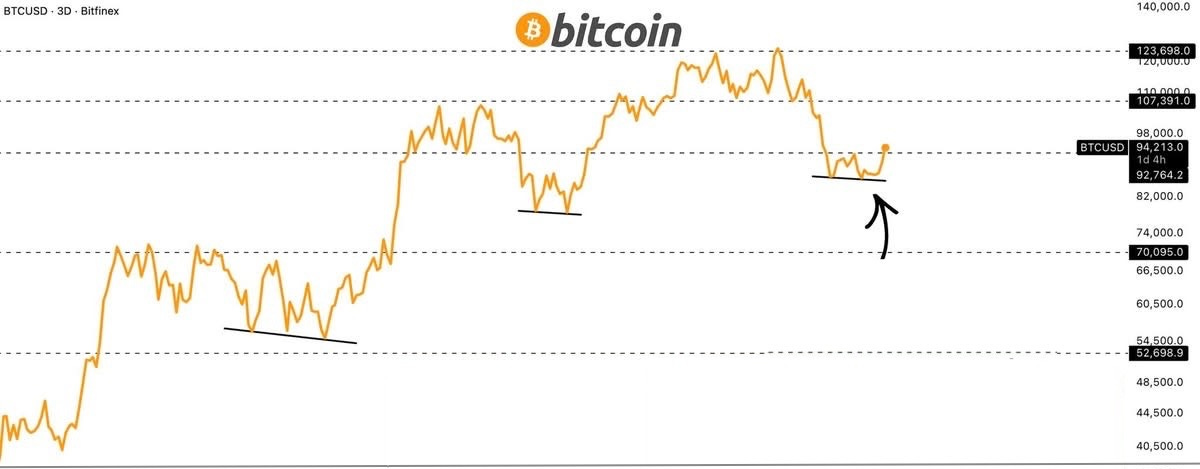

Bitcoin teste les 94 000 $ : reprise haussière ou simple rebond technique ?

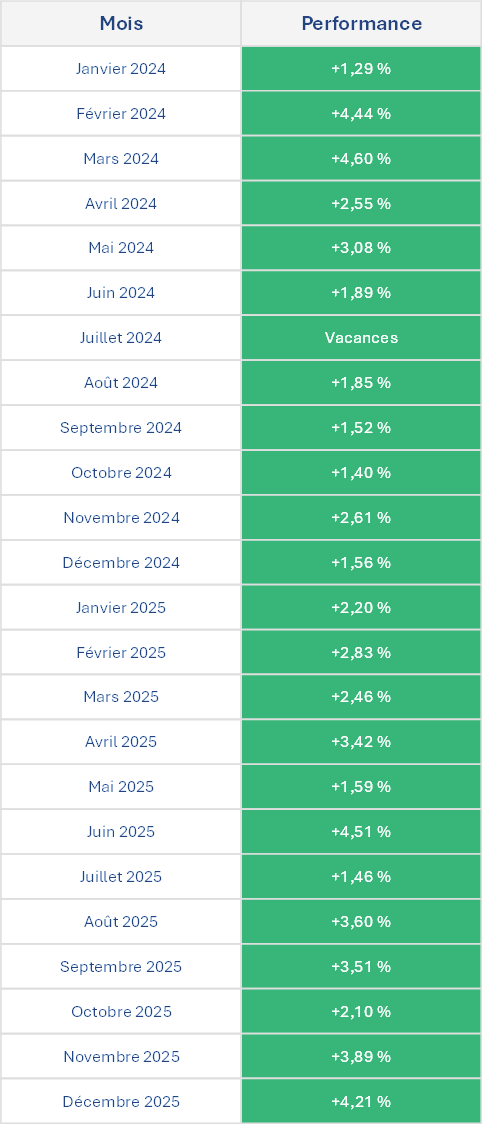

🚨 Entre 1,5 et 5 % de rendement par mois... Sans UN SEUL mois en négatif depuis 24 mois !

Le secret des performances des grandes sociétés de trading révélé. Cet investisseur met un coup de pied dans la fourmilière.

Pour découvrir son secret, cliquez ici :

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles ! Aujourd’hui, on parle de :

Bitcoin teste les 94 000 $ : reprise haussière ou simple rebond technique

Entre 1,5 et 5 % de rendement par mois... Sans UN SEUL mois en négatif !

Pourquoi tout le monde a faux sur le Venezuela (étude de cas)

PALANTIR : le cours bondit de 5 % dès l’ouverture lundi. Le marché soupçonne la société d’être impliquée dans l’enlèvement réussi de Maduro.

S&P500 : l’indice phare de la bourse américaine a gagné 16,4 % en 2025, après une année 2024 à 23,3 % et 2023 à 24,2 %. Que nous réserve 2026 ?

579 % : c’est la performance 2025 record de Sandisk, spécialiste du stockage à mémoire “flash”. Son partenaire japonais Kioxa a bondi de 536 %.

BCE : Avec 726 000 € Christine Lagarde aurait perçu 56 % de plus que le salaire officiel, et 4x plus que Jerome Powell son homologue de la FED.

ETATS-UNIS : le PIB domestique trimestriel affiche +4,3 %, bien au-dessus des 3,3 % attendus, et l’inflation CPI ralentit en 2025, à +2,7 % contre les 3,3 % attendus.

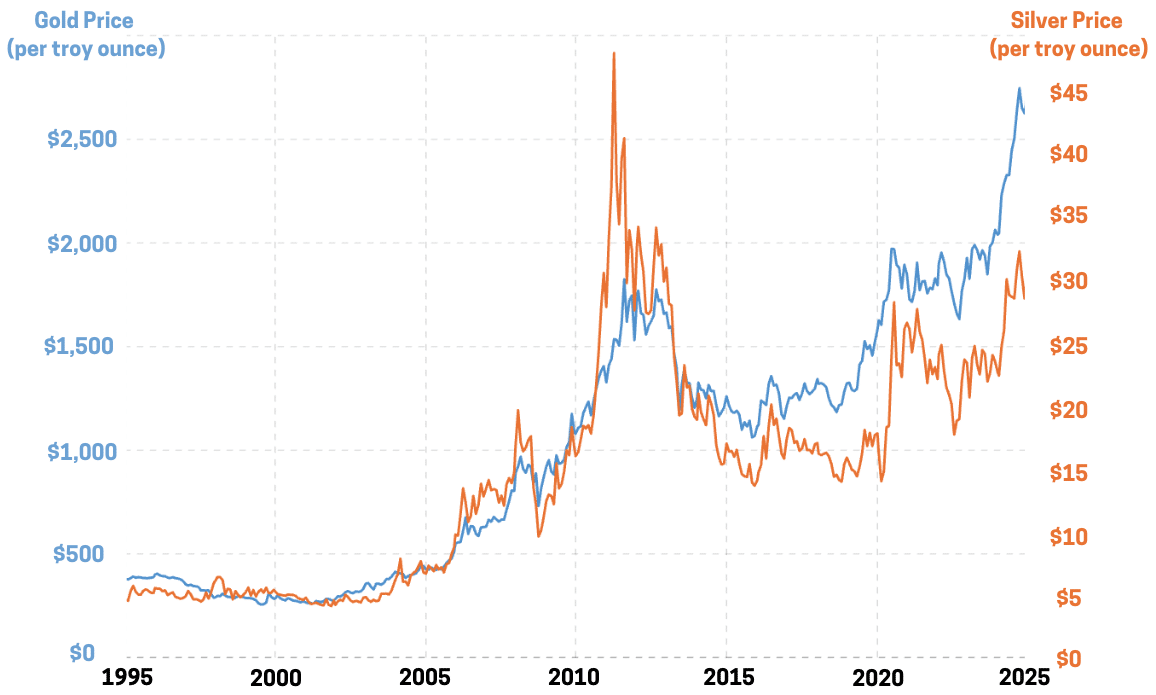

ARGENT : le métal précieux affiche une performance sur 2025 de +120 %, loin devant l’Or.

Bitcoin teste les 94 000 $ : reprise haussière ou simple rebond technique ?

Après un mois de mouvement latéral, le Bitcoin affiche enfin une divergence haussière.

Lundi, Bitcoin a frôlé les 95 000 dollars. Un niveau qu’il n’avait plus touché depuis le 10 décembre.

Ce n’est pas anodin : ce prix correspond à la borne haute du canal dans lequel le marché évolue depuis le 17 novembre, compris approximativement entre 84 400 $ et 94 000 $.

Après plusieurs semaines de consolidation et le passage à 2026, ce retour sur le haut du range marque un changement de tempo.

Pas encore un emballement, mais une reprise progressive du contrôle par les acheteurs.

La faiblesse de fin d’année avait pourtant une explication prédictible

En décembre, de nombreux investisseurs ont arbitré leurs positions pour réaliser des moins-values fiscales, dans une logique d’accumulation de pertes.

L’objectif n’est alors pas de sortir durablement de Bitcoin, mais de vendre pour racheter juste ensuite à des niveaux proches.

Cela permet d’optimiser la fiscalité par la suite en utilisant ces fameuses pertes pour effacer la fiscalité sur les futurs profits.

Cette pression technique a pesé sur les cours sans remettre en cause le fond du marché.

Bitcoin ne valide pas encore une sortie haussière durable du canal… MAIS

La dynamique de début d’année est prometteuse : la pression vendeuse artificielle s’est dissipée rapidement, et le marché respire à nouveau.

Tant que les volumes restent maîtrisés, cette reprise ressemble moins à un excès… qu’à un retour à l’équilibre.

Comme on l’a connu lors des précédentes phases pré-reprise haussière, en septembre 2024 et avril 2025.

Quand on parle d’investissement, il faut choisir…

Soit on veut un gros rendement, mais on doit accepter une forte volatilité…

Soit on veut être serein, et dans ce cas, ça ne rapporte quasiment rien.

Mais cette équation n’est pas une fatalité.

Comment allier rendement et régularité ?

Il existe des méthodes (une en particulier), qui permet de mettre le curseur du rendement très haut…

Et le curseur du risque très bas.

Évidemment, cette méthode n’est pas accessible aux particuliers.

Mais elle rapporte. Regardez plutôt :

On parle de plus de 27 % par an depuis 2 ans sans un seul mois en perte !

La méthode qui permet cela vient d’être démocratisée :

C’est Christophe et son équipe qui s’en sont chargés.

Si tu ne suis pas encore Ataraxia (l’une des plus importantes newsletter francophone sur la finance), c’est clairement le moment de jeter un œil !

En plus de découvrir le parcours d’investisseur de Christophe et ses analyses, tu verras comment obtenir entre 1,4 et 5 % % de rendement par mois.

La newsletter Ataraxia, lancée en mars 2021, s’est très vite imposée comme l’une des principales newsletters financières francophone.

Avec 100.000 lecteurs, 5.000 clients, 4,6/5 sur Trust Pilot (plus de 200 avis 5 étoiles), sa réputation n’est plus à faire.

Rédigée par son fondateur, entouré d’une équipe de passionnés, elle couvre les principaux domaines de l’investissement.

Pourquoi tout le monde a faux sur le Venezuela

Ce weekend les Etats-Unis ont frappé fort en capturant le président du Venezuela, Nicolas Maduro.

Trump a immédiatement fanfaronné en annonçant faire “couler le pétrole” à flot.

Mais qu’en est-il réellement ?

Faut-il acheter des actions Chevron ou ExxonMobil de toute urgence ?

C’est un peu plus compliqué que cela.

Au moment précis où l’information devient publique, les cours du pétrole reculent.

Le marché pétrolier ne réagit pas aux slogans. Il raisonne :

en volumes disponibles,

en coûts de production,

et en capacité réelle à livrer du baril exploitable.

Et sur ces trois critères, le Venezuela n’est pas le jackpot que beaucoup imaginent.

Faisons le point :

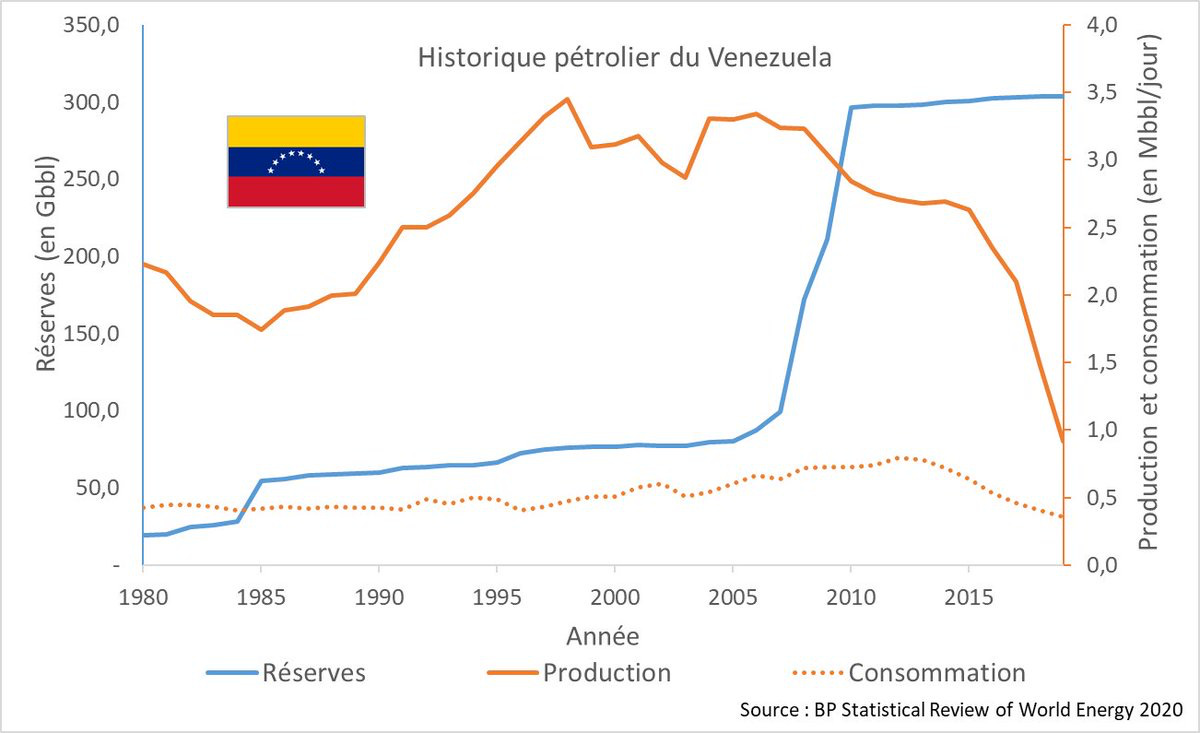

Oui, le Venezuela est assis sur des réserves colossales

Plus de 300 milliards de barils de pétrole brut, soit près de 17 % des réserves mondiales.

Cela place le Venezuela en N°1 mondial, devant l’Arabie Saoudite ou l’Iran !

Et c’est sans parler des réserves de gaz naturel, qui dépasseraient les 200 milliards de milliards de mètres cubes, soit 800 milliards au cours actuel…

Mais c’est un pétrole presque inexploitable

Le pétrole vénézuélien est extra-lourd, proche du bitume. On parle de “crude oil”.

Il ne s’écoule pas naturellement. Pour l’extraire, il faut injecter de la vapeur à haute pression, le chauffer, parfois le mélanger à du pétrole léger (importé) pour pouvoir le transporter.

Résultat : un coût d’extraction 3 à 4 fois supérieur à celui du pétrole saoudien

À 60 ou 70 dollars le baril, ce pétrole n’est pas compétitif.

Il ne devient intéressant que dans des scénarios de prix très élevés, et encore, avec des infrastructures adaptées.

Or ces infrastructures sont rares.

C’est, il est vrai, la spécialité de quelques raffineries américaines du Golfe du Mexique. Mais cette capacité ne se déploie pas rapidement.

Posséder du pétrole (et du gaz) ne suffit donc pas

Il faut la technologie, les ingénieurs, les pipelines, les raffineries et le capital.

Et sur ce plan, le Venezuela accuse plus de vingt ans de retard.

La production vénézuélienne ne s’est pas effondrée en 2025. Elle décline depuis longtemps :

En 1999, le pays produisait environ 3,5 millions de barils par jour

Aujourd’hui, il peine à atteindre un million.

La compagnie nationale PDVSA a servi de caisse de financement social, au détriment de l’entretien et de l’investissement.

Les infrastructures se sont dégradées. Les installations se sont encrassées. Les ingénieurs sont partis.

Maintenir la production actuelle nécessiterait déjà environ 20 milliards de dollars

Revenir à un niveau proche de 3 millions de barils par jour demanderait au moins dix ans.

Dans ces conditions, l’intervention américaine ne modifie pas brutalement l’offre mondiale.

D’autant plus que ce pétrole arrivait déjà sur le marché, via des circuits indirects, notamment vers la Chine. Le volume existait. Seule la route commerciale change.

L’exemple Lybien n’est pas encourageant

En Libye, la production atteignait 1,6 million de barils par jour avant la chute de Kadhafi en 2011.

Quatorze ans après le constat est amère : elle n’a toujours pas retrouvé ses niveaux d’antan, (et avec une forte variabilité !).

Autrement dit : renverser un régime est rapide. reconstruire une capacité de production, beaucoup moins.

Attention, comparaison n’est pas raison

Aujourd’hui c’est l’Etat lybien qui exploite l’essentiel des champs pétrolifères, accompagné de quelques entreprises européennes (Total Energies, Repsol…).

Si les puissantes entreprises américaines à quelques encablures des côtes vénézuéliennes investissent massivement dans la reprise des installations du pays, le résultat pourrait être tout autre.

Mais à date, rien n’est acquis.

D’autant que pendant ce temps, d’autres producteurs compensent largement

Les États-Unis dépassent 13 millions de barils par jour.

Le Brésil bat des records.

ExxonMobil produit plus de 1,2 million de barils quotidiens en Guyane.

Le marché mondial n’est pas dépendant du Venezuela.

Oui, les actions pétrolières américaines viennent de bondir en bourse :

Chevron : +11%

Valero : +11%

ConocoPhillips : +10%

Marathon Petroleum : +10%

Exxon Mobil : +7%

Phillips 66 : +6%

Occidental Petroleum : +4%

EOG Resources : +4%

Devon Energy : +4%

Kinder Morgan : +3%

Mais pour moi se précipiter sur les actions oil & gas US serait une erreur

Les États-Unis sécurisent une option pour la décennie à venir, notamment lorsque le schiste américain atteindra ses limites.

L’opportunité vénézuélienne pourrait générer des contrats massifs sur dix ou vingt ans.

Mais ces scénarios exigent du temps, une stabilité politique minimale et des investissements colossaux. 3 données tout sauf acquises à date.

Acheter aujourd’hui des actions oil & gas uniquement sur un récit géopolitique revient à anticiper un scénario ni immédiat ni certain. Le marché a déjà intégré la réalité vénézuélienne.

Conclusion : rentrer sans se précipiter

Le Venezuela rappelle une leçon essentielle : la richesse n’est pas d’avoir une ressource, mais de savoir l’exploiter.

Oui, le pétrole vénézuélien mérite d’être surveillé.

Oui, certaines valeurs du secteur doivent être intégrées en DCA.

Mais non, il n’y a pas d’urgence à acheter.

Dans un marché saturé de récits spectaculaires, la valeur se crée rarement dans la précipitation. Elle se construit dans l’attente disciplinée, lorsque le bruit retombe et que les fondamentaux commencent, enfin, à changer.

Les actions que je surveille tout particulièrement :

1. Chevron (CVX)

Seule grande major pétrolière américaine autorisée à opérer au Venezuela, elle a toutes les chances de se démarquer de la concurrence car elle a déjà les contacts, les connaissances du marché local.

Chevron serait donc probablement le premier bénéficiaire en cas d’assouplissement des sanctions et de développement de l’exploitation.

2. Marathon Petroleum (MPC) / ExxonMobil (XOM) / Valero (VLO)

Ces 3 raffineurs américains ont parmi les plus grosses raffineries du golfe du mexique adaptées au raffinage de brut lourd et extra-lourd.

Marathon Petroleum possède les sites de Galveston Bay et Garyville pour un total de 1,28 million de barils par jour.

ExxonMobil possède les sites de Beaumont et Baytown pour un total de 1,17 million de barils par jour.

Valero possède les sites de Port Arthur, Corpus Christi, Texas City ou encore St. Charles pour un total de 1,17 million de barils par jour.

3. SLB ex Schlumberger (SLB)

C’est LA référence mondiale des services pétroliers.

Elle fournit les technologies indispensables à toute extraction du brut vénézuélien (forage, exploitation, maintenance).

C’est un acteur clé qui bénéficierait probablement de juteux contrats.

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳