PE : la classe d’actifs qui bat les marchés depuis 30 ans

Le Bitcoin plonge sous 66.000 $ et efface son rebond

🚨 Conférence à ne pas rater si tu veux investir en Private Equity…

Tu vas découvrir comment investir comme les grandes fortunes… Performance historique ? +20 % net par an.

Pour t’inscrire gratuitement, c’est ici :

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles ! Aujourd’hui, on parle de :

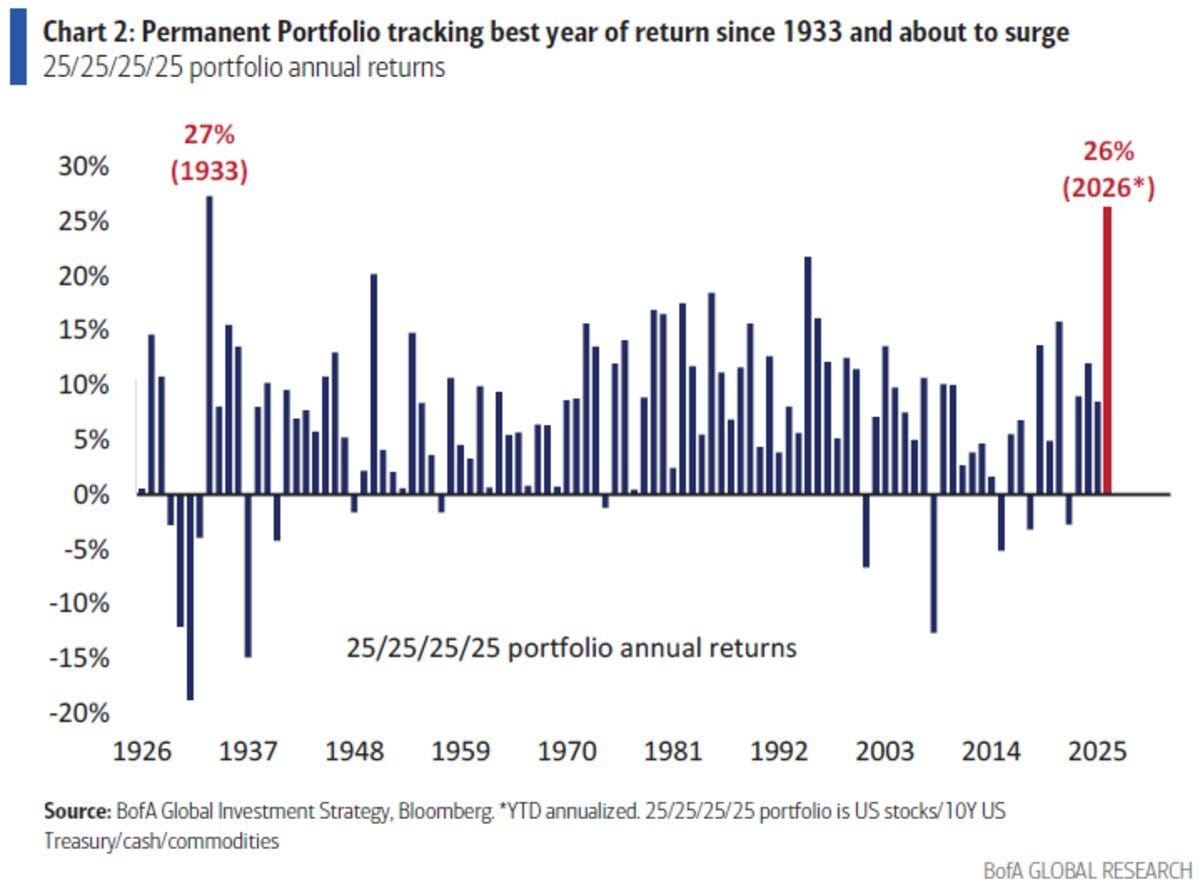

Le portefeuille Harry Browne connait sa meilleure année depuis 1933

PE : la classe d’actifs qui bat les marchés depuis 30 ans

Healthcare : un secteur défensif au potentiel de développement agressif

BITCOIN : la cryptomonnaie recule sous 66.000 dollars après une liquidation record de 1 milliard de dollars

CRYPTO : le token HYPE du protocole Hyperliquid bat son record et se hisse à 65 dollars, à rebours du marché crypto

IA : un consultant révèle qu’un client a accidentellement dépensé 500 millions de dollars en un mois en tokens IA faute d’avoir spécifié un plafond

IRAN : Toujours 2 camps qui soufflent le chaud et le froid mais le Brent reste sous les 90 dollars

SOITEC : la société de semi-conducteurs français bat son record et touche les 200 dollars :

Le portefeuille Harry Browne connait sa meilleure année depuis 1933

Il existe une stratégie d’allocation vieille de plusieurs décennies, souvent moquée pour sa simplicité : le BofA.

4 classes d’actifs. Même poids pour chacune :

25 % d’actions,

25 % d’obligations,

25 % de matières premières,

25 % de cash

On l’appelle le portefeuille Harry Browne ou encore le Permanent Portfolio.

En 2026, il réalise sa meilleure performance depuis 93 ans :

+26 % depuis le début de l’année, selon les données BofA Global Research.

Du jamais vu depuis 1933.

Et surtout : sa troisième meilleure surperformance face au portefeuille 60/40 en un siècle.

Pourquoi une telle performance cette année ?

Le contexte 2026 est exactement celui pour lequel ce portefeuille a été conçu.

Guerre en Iran, inflation qui repart, volatilité extrême sur les actions, taux obligataires sous pression…

Dans cet environnement, les matières premières ont explosé — à commencer par l’or, qui affiche un rendement annualisé de 31 % cette année.

Le problème ? Presque personne n’y est exposé

Les clients privés de BofA ne détiennent en moyenne que 0,4 % de leur portefeuille en or.

BofA qualifie cette situation de sous-pondération “flagrante”.

Et ce chiffre vaut probablement pour la grande majorité des épargnants européens.

Ce que ça signifie pour vous

Le Permanent Portfolio n’est pas une stratégie miracle. Sur les marchés haussiers calmes, il sous-performe. C’est son prix.

Mais il remplit exactement sa promesse dans les phases de turbulences : il protège, il diversifie, et parfois — comme en 2026 — il surperforme massivement.

L’enseignement est simple :

Une exposition aux matières premières, même modeste, change radicalement le profil de risque d’un portefeuille en période de crise.

Un ETF matières premières diversifié, quelques pourcents d’or physique ou d’ETF or : ce ne sont pas des paris spéculatifs.

C’est de la diversification de base que la plupart des investisseurs n’ont tout simplement pas.…

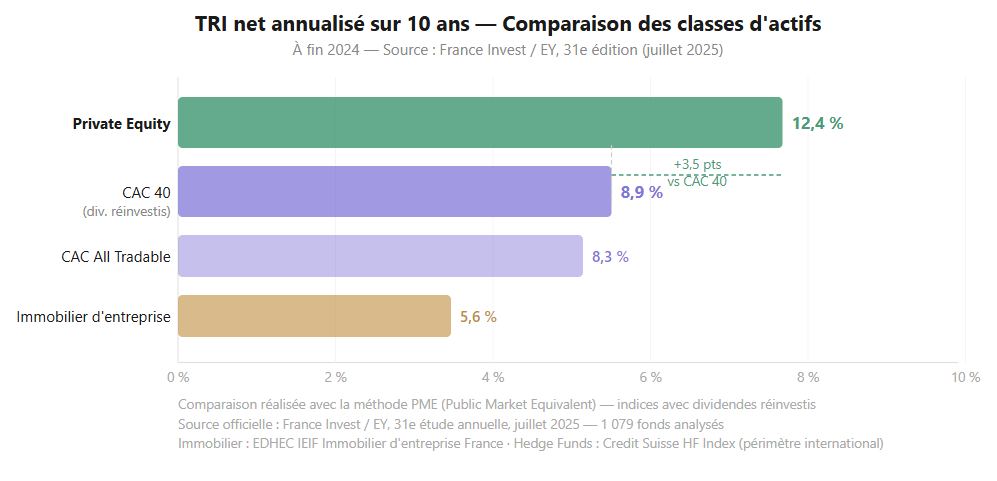

Private equity : la classe d’actifs qui bat les marchés depuis 30 ans — et comment y accéder

Il existe une classe d’actifs qui a délivré 12,4 % net par an sur les dix dernières années. Elle est disponible depuis peu aux investisseurs particuliers. Et la plupart des gens n’en ont jamais entendu parler.

Qu’est-ce que le private equity ?

Le private equity, c’est l’investissement dans des entreprises qui ne sont pas cotées en bourse.

Pas d’action sur un écran, pas de cours en temps réel. Vous devenez actionnaire d’une PME, d’une entreprise en croissance, ou d’une société en cours de transformation — généralement via un fonds spécialisé qui achète, développe, puis revend ces entreprises avec une plus-value.

En Bourse, vous achetez une action cotée que vous pouvez revendre en quelques secondes. En private equity, vous vous engagez à bloquer votre argent pendant 8 à 12 ans — le temps que le fonds achète des entreprises, les développe, puis les revende avec plus-value. C’est cette illiquidité qui est la contrepartie d’une prime de rendement historique.

Le private equity se décline en plusieurs familles :

le capital-risque (financer des startups),

le capital-développement (accompagner des PME en croissance),

le LBO (rachat d’entreprises par effet de levier),

et l’infrastructure.

Chaque segment a son profil de risque et de rendement.

Les chiffres qui ne mentent pas

Selon la 31e étude annuelle France Invest / EY, publiée en juillet 2025 et portant sur 1 079 fonds analysés, le TRI net du capital-investissement français s’élève à 11,3 % par an depuis l’origine de l’industrie, et à 12,4 % sur un horizon de 10 ans à fin 2024.

La surperformance par rapport aux autres classes d’actifs est documentée sur les dix dernières années :

12,4 % nets par an pour le private equity,

8,9 % pour le CAC 40 dividendes réinvestis,

8,3 % pour le CAC All Tradable

Calculés avec la méthode PME, qui permet une comparaison équitable tenant compte des flux dans le temps.

Sur la période 2013-2022 :

l’immobilier d’entreprise affichait 5,6 % de rendement annuel,

les hedge funds internationaux autour de 4 à 5 %,

le private equity était en tête avec 14,2 % sur ces mêmes dix ans.

L’écart de 3,5 points par rapport au CAC 40 sur dix ans représente une différence de capital finale considérable :

100 000 € investis pendant dix ans donnent 236 000 € à 9 % annuels — et 321 000 € à 12,4 %.

Soit 85 000 € supplémentaires sur la même période !

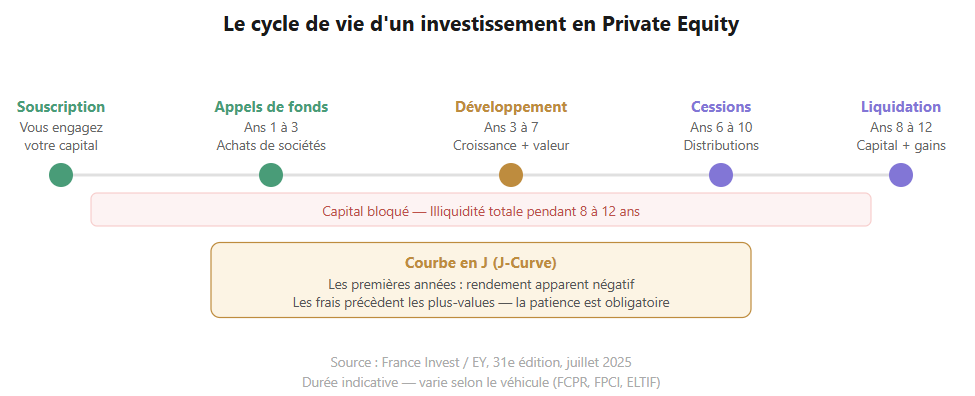

Comment ça fonctionne concrètement

Le cycle d’un fonds de private equity suit une logique bien rodée.

Les premières années sont consacrées aux appels de fonds et aux acquisitions

La phase de développement dure ensuite de 3 à 7 ans, pendant laquelle le gestionnaire travaille à améliorer la profitabilité des entreprises détenues.

Les sorties interviennent entre les années 6 et 10, sous forme de cessions à des industriels, d’introductions en bourse, ou de reventes à d’autres fonds.

Il faut comprendre la courbe en J :

Les premières années, le rendement apparent est négatif — les frais et les investissements pèsent sur la valeur liquidative avant que les plus-values n’apparaissent.

C’est la nature même de la classe d’actifs. L’investisseur qui s’impatiente à mi-parcours rate précisément la phase de création de valeur.

Ce qui a changé pour les particuliers

Pendant des décennies, le private equity était réservé aux institutionnels et aux family offices, avec des tickets d’entrée de plusieurs centaines de milliers d’euros.

Depuis 2024, les véhicules ELTIF 2.0 et FCPR accessibles permettent d’investir dès 1 000 €, avec une fiscalité encadrée par la loi de financement 2026.

Le marché français du capital-investissement représente environ 135 milliards d’euros d’actifs sous gestion en 2025.

En 2024, 26 milliards d’euros ont été investis dans 2 692 projets, en hausse de 16 % par rapport à 2023.

Ce qu’il ne faut pas oublier

La performance historique est réelle et vérifiée. Mais le private equity comporte des aspects négatifs structurels.

La dispersion des performances entre le premier et le quatrième quartile des gérants atteint 31,6 points de TRI annualisé à fin 2024.

Choisir le mauvais fonds peut être aussi dévastateur que choisir le bon est rémunérateur.

La sélection du gestionnaire est donc aussi importante que la classe d’actifs elle-même.

L’illiquidité est une contrainte réelle : votre capital est immobilisé, sans possibilité de sortie anticipée dans les fonds classiques

Et la J-curve impose une patience que tous les investisseurs ne sont pas prêts à accepter.

Le private equity n’est pas un substitut à votre épargne de précaution

C’est un étage supplémentaire dans une architecture patrimoniale déjà solide, pour la partie de votre capital que vous pouvez engager sur le long terme.

Je dirais même le dernier étage, quand on a déjà fait de l’immobilier, de la bourse et des cryptos et qu’on veut passer au niveau supérieur.

Fait correctement, c’est l’une des décisions patrimoniales les plus puissantes que vous puissiez prendre.

Personnellement j’en fais via le Club Privé de 2 repreneurs qui rencontrent un succès considérable depuis 2 ans :

Healthcare : un secteur défensif au potentiel de développement agressif

Prêt à fortifier ton portefeuille ?

Dans un monde économique chahuté par la politique, l’inflation et l’IA, le secteur de la santé se distingue.

Il résiste aux cycles et fournit des dividendes fiables.

Et il surfe sur une tendance inévitable : le vieillissement

Vous voulez en inclure dans vos investissements ? Passez à l’action via cette sélection des meilleurs ETFs sectoriels par zone

Le Healthcare allie résilience défensive et potentiel explosif.

Aux US comme en Europe, les dépenses de santé explosent. Le secteur est également en profonde mutation. L’IA offre une énorme marge de développement. Elle améliore résultats et accès.

Les vents contraires de 2025 s’effacent :

la population vieillit,

les primes assurance grimpent de 6-9%

la demande en traitements anti-obésité et en thérapies géniques se renforce,

le secteur est moins cyclique que la tech : la demande reste inélastique.

Même en récession, les soins persistent

Une stratégie pertinente serait d’allouer 5-10% de son portefeuille sur ce secteur pour viser des dividendes de 2-4 %.

C’est un hedge parfait contre la volatilité : vous diversifiez sans stress.

Voici quelques exemples simples et efficaces pour suivre la tendance facilement et rapidement.

#ETF zone US

State Street Health Care Select Sector SPDR Fund (XLV)

Il gère 41 milliards USD. Il affiche +2% YTD. Il cible les large-caps comme Johnson & Johnson. Les frais sont de 0,08%.

Vanguard Health Care ETF (VHT)

Il offre une exposition large. Il gère 20 milliards USD. Il montre +2,47% YTD. Frais à 0,09%. Il inclut biotech et pharma.

iShares Biotechnology ETF (IBB)

Il cible la biotech. Il gère 8,53 milliards USD. Il affiche +3,62% YTD. Frais à 0,44%. Il excelle en génétique.

#ETF zone Europe

iShares MSCI Europe Health Care Sector (IE00BMW42181)

Il est solide. Il gère 1,6 milliards EUR. Frais à 0,18%. Eligible PEA !

#ETF zone Asie

iShares Global Healthcare ETF (IXJ)

Frais bas. Exposition Asie via Novartis ou firmes locales.

Vanguard FTSE Pacific ETF (VPL)

Frais minimes.

La santé ne s’arrête jamais…

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳