Opportunité en Or sur le luxe Français ?

+27,2 % pour le Nasdaq au 2e trimestre

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles ! Aujourd’hui, on parle de :

Le cuivre, l’autre grand gagnant de l’électrification

Portefeuille Barbell : stratégie gagnante quand les marchés deviennent schizophrènes ?

Opportunité en Or sur le luxe Français

INDICES : nouveau record à 52.900 points pour le Dow, + 7,51 % pour le CAC au 2e trimestre, et +27,2 % pour le Nasdaq. Il est temps pour une respiration ?

AEROVIRONMENT : le cours de la société bondit de 30 % après des résultats au-dessus des attentes

BITCOIN : Michael Saylor vend pour 216 millions de dollars de BTC pour renflouer sa trésorerie sans grande réaction du cours, à 62.000 $

OR : le cours du métal jaune redépasse la barre symbolique des 4.000 USD l’once

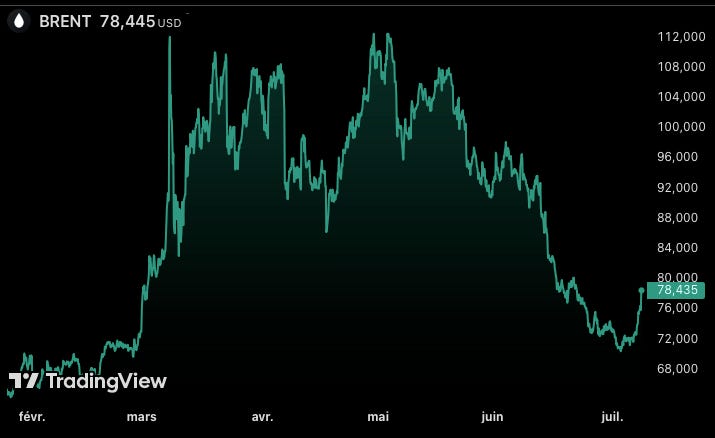

BRENT : le cours du pétrole remonte sur fond de frappes Iran/US, malgré l’accord récemment signé à Versailles

Le cuivre, l’autre grand gagnant de l’électrification

L’or brille, mais un autre métal mérite votre attention : le cuivre, surnommé « l’or rouge ».

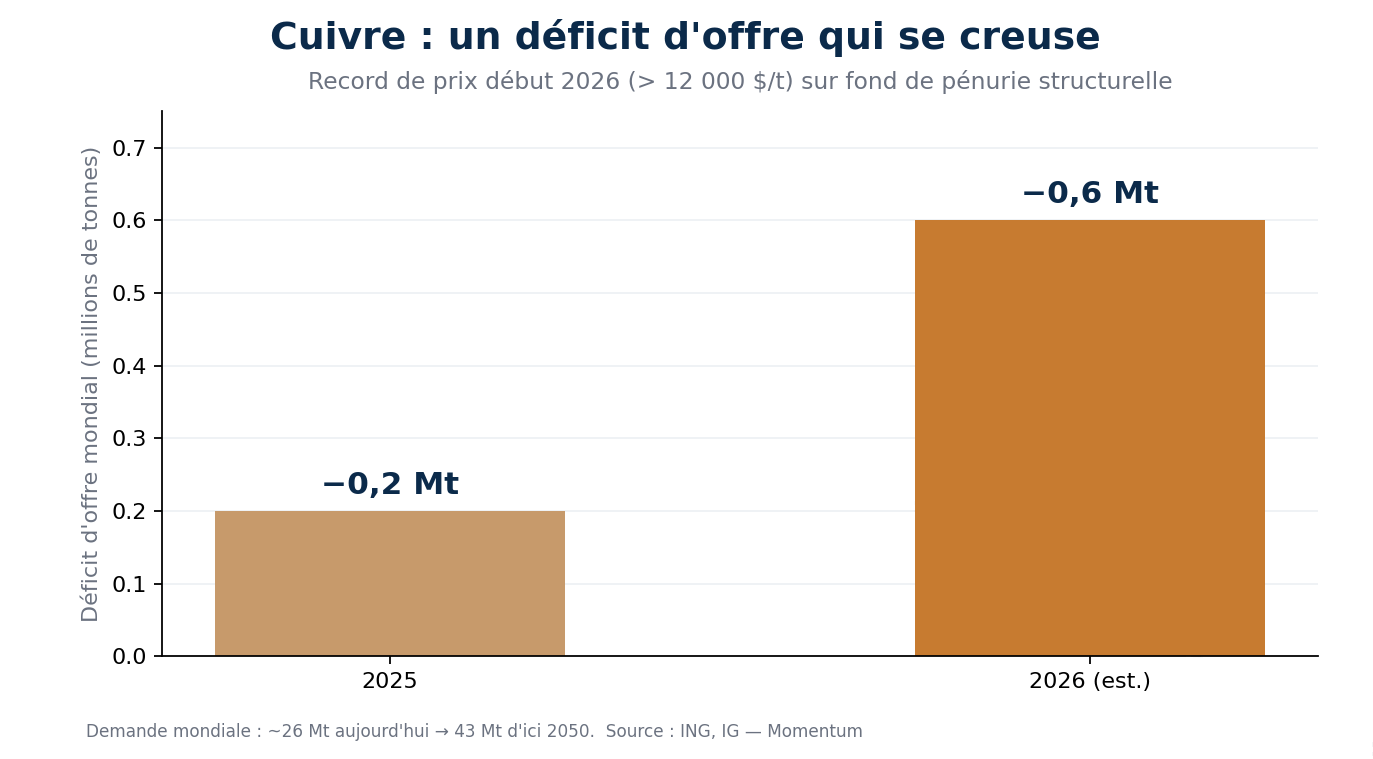

Il a battu un record historique début 2026, au-delà de 12.000 $ la tonne, avec un pic proche de 14.500 $ et plus de 66 % de hausse depuis janvier 2024.

Derrière cette flambée, une demande qui explose

Le cuivre est le métal de l’électricité, et le monde s’électrifie à marche forcée : voitures électriques, réseaux à moderniser, énergies renouvelables, et data centers gourmands en câblage.

La demande mondiale, autour de 26 millions de tonnes aujourd’hui, pourrait atteindre 43 millions de tonnes d’ici 2050.

En face, l’offre ne suit pas

Les nouveaux gisements sont rares, les teneurs baissent, et il faut une décennie entre une découverte et sa mise en production.

Résultat : un déficit qui se creuse, estimé à environ 600.000 tonnes en 2026, après 200.000 tonnes en 2025.

Ce déséquilibre n’est pas un pic passager, il est installé pour des années.

Le cuivre reste cyclique. La Chine, premier consommateur, fait la pluie et le beau temps, et le prix a déjà beaucoup grimpé. La volatilité est élevée, un point d’entrée trop haut peut coûter cher à court terme.

Pour l’investisseur

Le plus simple est un ETF de miniers, qui évite le risque d’une seule société comme le Global X Copper Miners (COPX, ISIN IE0003Z9E2Y3), accessible en compte-titres.

Pour les amateurs de stock-picking, regarder :

Freeport-McMoRan (FCX) : US35671D8570

Southern Copper (SCCO) : US84265V1052

Dans tous les cas : exposition mesurée et accumulation progressive.

À retenir

Le cuivre est l’un des rares thèmes où la pénurie est structurelle, documentée et lente à corriger.

On ne parie pas sur le prochain trimestre, on se positionne sur la décennie de l’électrification.

Opportunité en Or sur le luxe Français

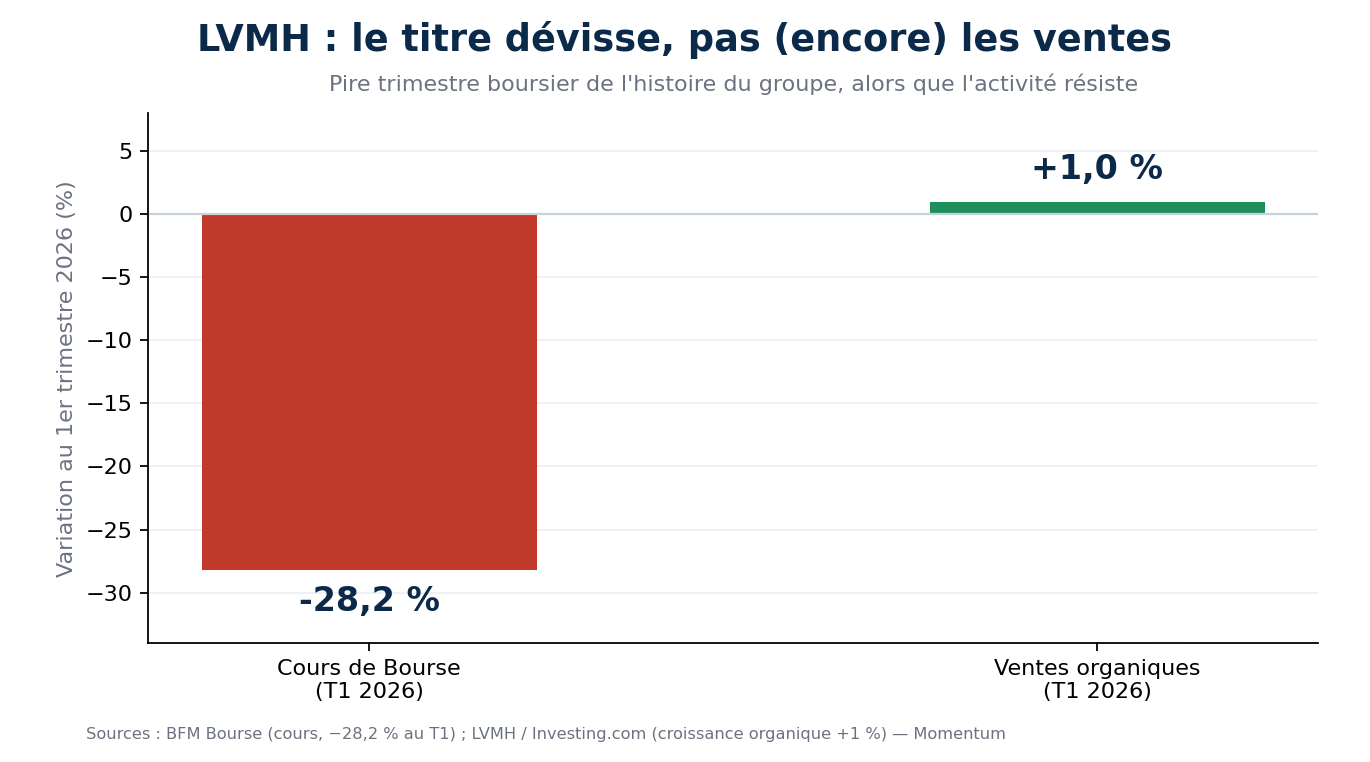

Le fleuron du CAC 40 a trébuché. Au premier trimestre 2026, l’action LVMH a chuté de 28,2 %, son pire trimestre en Bourse depuis son existence.

Sur un an, le titre abandonne près de 24 % et est repassé sous les 527 €.

Hermès et Kering ne font guère mieux.

Le secteur qui incarnait l’excellence française est devenu le boulet de la cote parisienne. Que s’est-il passé, et faut-il fuir ou en profiter ?

Un krach d’abord boursier

La chute a 3 moteurs.

D’abord, la déception des résultats 2025 : la division Mode & Maroquinerie, qui pèse 72 % des profits du groupe, a vu ses ventes reculer de 3 % au dernier trimestre 2025.

Ensuite, l’aversion au risque : début mars, le titre a perdu 4,3 % puis 3,5 % en deux séances, dans le sillage de l’escalade militaire au Moyen-Orient.

Enfin, un effet de change brutal : l’euro fort amputant mécaniquement les ventes converties.

Mais un opérationnel qui résiste

C’est tout le paradoxe. Au premier trimestre 2026, LVMH a publié 19,1 milliards d’euros de ventes, en recul de 6 %… mais en croissance organique de + 1 %.

L’écart, énorme, s’explique presque entièrement par un impact de change de −7 %.

Autrement dit, le « krach » est surtout comptable et boursier : les volumes, eux, tiennent. Le marché a vendu la peur, pas une chute des affaires.

Un luxe à 2 vitesses

La géographie du trimestre est riche d’enseignements.

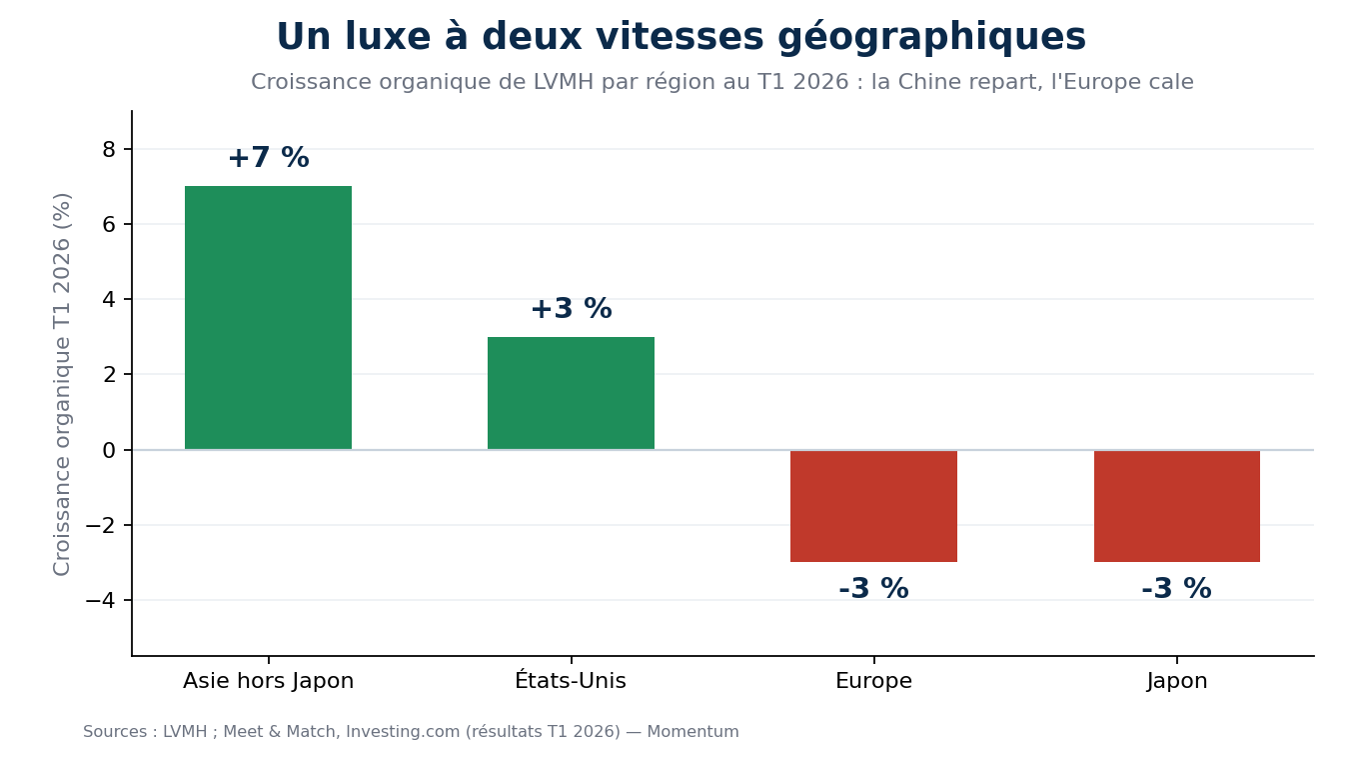

L’Asie hors Japon progresse de +7 %, portée par une reprise de la Chine continentale tant attendue, et les États-Unis gagnent 3 %.

À l’inverse, l’Europe et le Japon reculent de 3 %, et le Moyen-Orient est plombé par le conflit.

Le catalyseur que tout le monde guettait, la Chine, montre enfin des signes de vie, au moment précis où le titre touche ses plus bas.

Tous les acteurs ne se valent pas

Hermès reste le plus solide, porté par les Amériques et le Japon, mais se paie très cher

LVMH offre la plus forte décote pour une qualité intacte.

Kering, lui, est un pari de retournement suspendu au redressement de Gucci : bien plus risqué.

Pour l’investisseur

Ce décalage entre un cours massacré et des fondamentaux qui résistent est exactement le terrain de jeu du contrarien.

L’exposition passe par les titres, éligibles au PEA :

Pas les actions en question :

LVMH : FR0000121014 ;

Hermès : FR0000052292 ;

Kering : FR0000121485

Ou par un ETF sectoriel comme :

Amundi PEA Luxe Monde UCITS ETF : FR001400S9V0

La prudence commande une accumulation progressive plutôt qu’un achat unique. Les risques restent réels : dépendance à l’Asie (32 % du chiffre d’affaires), effet de change, guerre au Moyen-Orient, et fragilité de Kering.

Mon verdict

Le titre a corrigé bien plus vite que les fondamentaux. Pour un investisseur patient, cet excès de pessimisme sur un actif de qualité mondiale, dont le principal marché redémarre justement, constitue un point d’entrée défendable, à construire par paliers.

Le vrai juge de paix reste la Chine : si sa reprise se confirme, le pire trimestre boursier de LVMH pourrait bientôt n’être qu’un mauvais souvenir… et une opportunité unique qu’il ne fallait pas manquer.

Portefeuille Barbell : stratégie gagnante quand les marchés deviennent schizophrènes ?

Les marchés en 2026 ressemblent à un patient bipolaire.

Le S&P500 enchaîne des records historiques pendant que le détroit d’Ormuz est fermé, que l’emploi américain s’effondre à 73.000 créations en avril, 57.000 en juin, et que la Fed change de président pour la première fois depuis neuf ans.

D’un côté l’euphorie, de l’autre les fondamentaux qui grincent.

Dans ce type d’environnement, la stratégie du milieu — acheter des actifs “modérément risqués” en espérant un rendement “raisonnable” — est précisément celle qui performe le moins bien.

C’est exactement pour ces marchés-là qu’a été conçu le portefeuille haltère.

Le concept : éviter le milieu

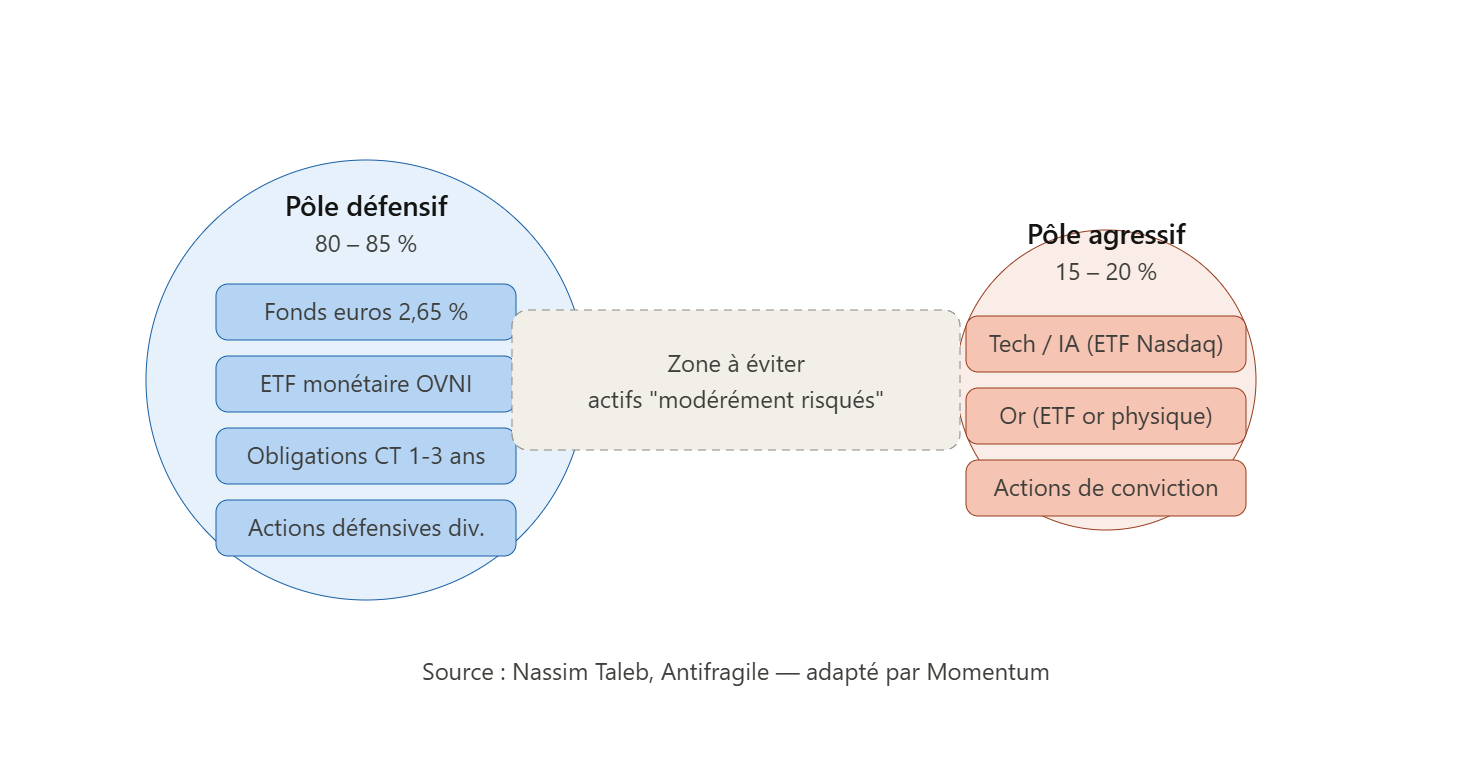

La stratégie Barbell — littéralement “haltère” en anglais — a été théorisée par Nassim Taleb dans son livre Antifragile. Son principe est d’une logique implacable : plutôt que de chercher un équilibre confortable au centre du spectre risque/rendement, on investit délibérément aux deux extrêmes.

➡️ D’un côté de la barre, un pôle défensif — 80 à 90 % du portefeuille

composée d’actifs à faible volatilité et à capital préservé :

obligations d’État courtes,

fonds monétaires,

fonds euros,

ETF obligataires court terme.

Des actifs dont le rôle n’est pas de performer mais de résister.

➡️ De l’autre côté, un pôle agressif — 10 à 20 %

concentrée sur des actifs à fort potentiel asymétrique :

actions de croissance tech/IA,

ETF agressif

or,

positions de conviction sur des thèmes de rupture.

Des actifs qui peuvent doubler, tripler, ou aller à zéro — mais dont la taille limitée rend la perte supportable.

Entre les deux : rien. Pas de “valeurs modérément risquées”, pas d’obligations à maturité intermédiaire, pas de fonds mixtes. Le milieu est le piège.

Pourquoi le milieu est dangereux

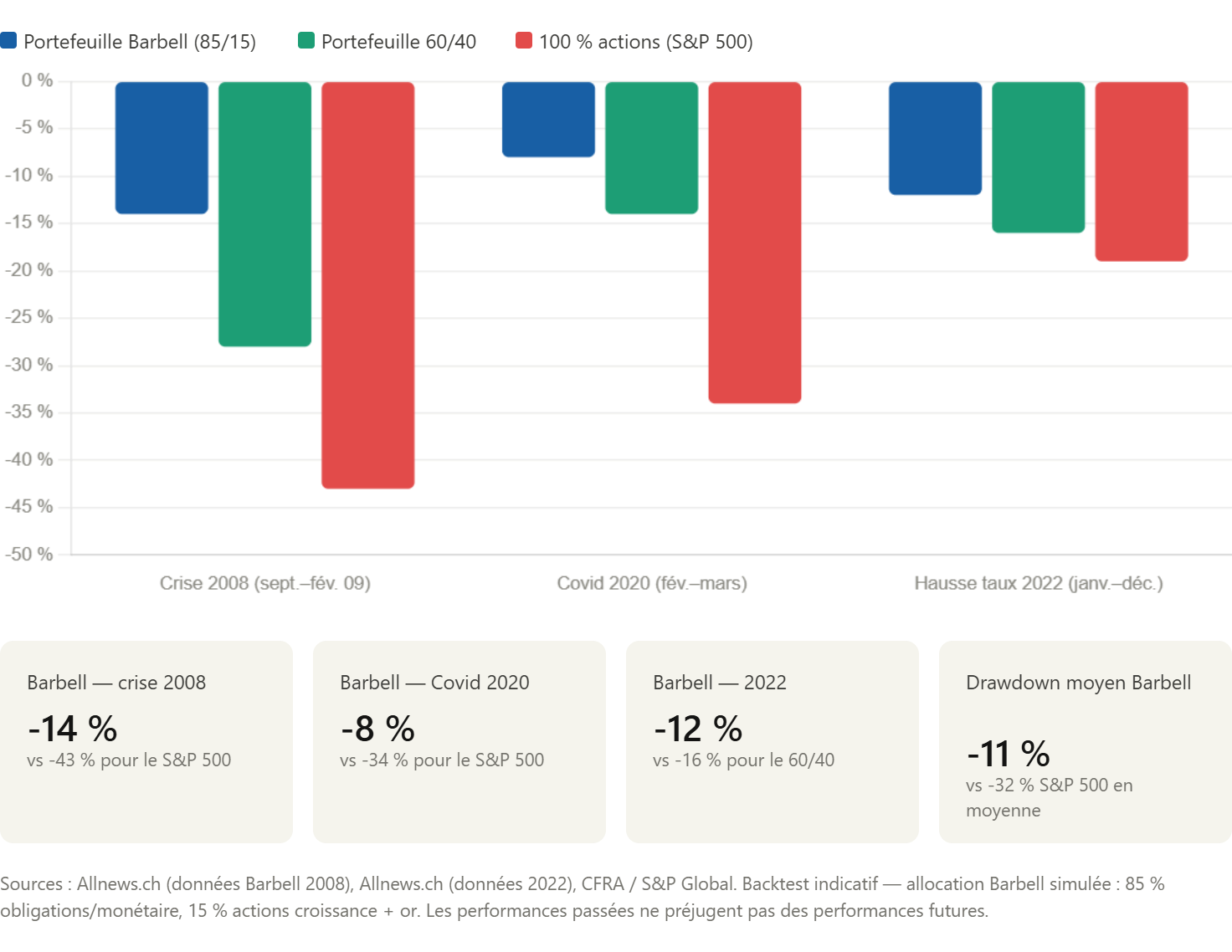

Le milieu du spectre offre le pire des deux mondes. En période de stress comme 2022 — hausse des taux, inflation, effondrement simultané des actions et des obligations — les actifs “équilibrés” n’ont protégé personne.

Les fonds mixtes 60/40 ont perdu en moyenne 16 % cette année-là. Ni assez sûrs pour résister, ni assez risqués pour rebondir vite.

À l’inverse, un portefeuille Barbell bien construit a perdu seulement 14 % pendant la crise financière de 2008, contre -43 % pour les indices actions américains en général. La poche défensive a amorti, la poche agressive a rebondi plus vite.

Comment le construire concrètement en 2026

➡️ Le pôle défensif se construit aujourd’hui facilement dans l’enveloppe PEA, assurance-vie ou PER :

ETF monétaire OVNI (€STR à 1,93 %, éligible PEA) pour les liquidités

Fonds euros de l’assurance-vie à 2,65 % pour la base sécurisée

ETF obligataires court terme (maturité 1-3 ans) pour capter le portage sans prendre de risque de duration

➡️ Le pôle agressif se concentre sur deux thèmes de conviction :

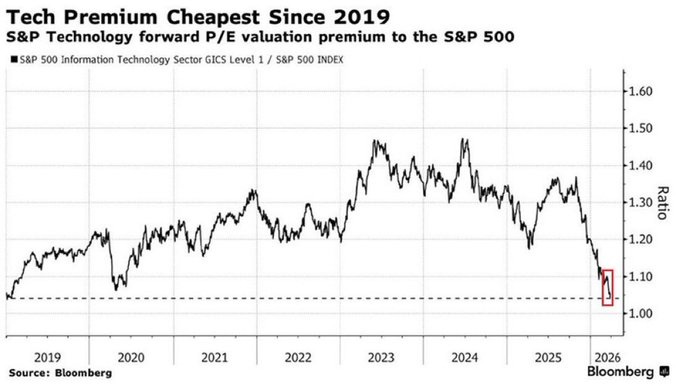

L’IA et la tech américaine : avec une prime de valorisation tech au plus bas depuis 2019 (+4 % seulement face au S&P 500), le point d’entrée sur des ETF Nasdaq ou des valeurs comme Nvidia, Meta ou Microsoft est objectivement plus attrayant qu’il ne l’a été depuis sept ans

L’or physique ou ETF or : sous-pondéré dans presque tous les portefeuilles particuliers (0,4 % en moyenne chez les clients privés BofA), et dont le rôle de couverture géopolitique reste intact malgré la correction récente

Ce que cette stratégie ne fait pas

Elle ne cherche pas à battre le marché en année haussière. Un portefeuille Barbell sous-performe un portefeuille 100 % actions pendant les grandes phases de hausse tranquille. C’est son coût.

En 2023 ou en 2024, vous auriez regardé avec envie les détenteurs de portefeuilles tout-actions s’enrichir plus vite que vous.

Mais en 2026, dans un environnement où un tweet de Trump ou un drone de Téhéran peut faire bouger les marchés de 5 % en quelques minutes, l’objectif n’est pas de maximiser le rendement à court terme. C’est de rester dans la course suffisamment longtemps pour profiter du rebond quand il arrive.

La stratégie Barbell ne promet pas de s’enrichir vite. Elle promet de ne pas se faire sortir du jeu.

Connaissiez-vous cette stratégie ? Dites-le moi en retour d’email.

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳