Mai 2026 : quand la peur cède la place à la cupidité

Bitcoin rejeté sous les 80.000 $

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles !

Faites-vous l’erreur de l’investisseur boursier ?

Les “bitcoin treasuries” : un modèle déjà fissuré ?

Mai 2026 : quand la peur cède la place à la cupidité

IRAN : les semaines passent et rien ne se passe, mais le S&P500 continue de monter. Gare au retour de bâton en cas de mauvaise nouvelle

META : le chiffre d’affaires bondit de 33 % à 56,3 milliards de dollars au T1 2026

FED : le Sénat valide la nomination de Kevin Warsh à la tête de la FED à 51 voix contre 45. Le vote définitif a lieu aujourd’hui

PETROLE : le Brent et le WTI se hissent de nouveau au-dessus de la barre des 100 dollars

BUFFETT : Berkshire Hathaway accumule une trésorerie record de près de 400 milliards de dollars, x4 depuis 2022. Bulle en vue ?

Les “bitcoin treasuries” : un modèle déjà fissuré ?

Il y a six mois, la tendance semblait irrésistible.

Des entreprises cotées, partout dans le monde, adoptaient la même stratégie : lever du capital, accumuler du Bitcoin en trésorerie, et surfer sur l’appréciation de l’actif pour créer de la valeur actionnariale.

Michael Saylor avait montré la voie. Tout le monde voulait être le prochain Saylor.

Cette semaine, deux événements survenus simultanément méritent qu’on s’y arrête :

Premier signal : Saylor admet l’impensable

Lors de la conférence sur les résultats du T1 2026, le 5 mai, Michael Saylor a reconnu que Strategy vendrait “probablement” du Bitcoin pour financer les dividendes de son produit STRC — un instrument qui promet 11,5 % de rendement annuel et génère une obligation fixe de 1,5 milliard de dollars par an. Lui qui répétait depuis 2020 “you do not sell your Bitcoin” vient donc de vendre l’idée qu’il ne vendrait jamais.

La logique du modèle Strategy est connue : émettre de la dette et des actions pour acheter du BTC, laisser l’appréciation de l’actif financer les obligations, et maintenir un premium boursier qui permet de recommencer. Tant que le Bitcoin monte, le cercle est vertueux. Le STRC, en créant une obligation de dividende fixe et récurrente, a introduit une contrainte nouvelle : si les marchés se ferment ou si le Bitcoin corrige durablement, il ne reste qu’une seule sortie. Vendre. C’est ce que Saylor vient d’admettre lui-même.

Deuxième signal : Parker et Larchevêque jettent l’éponge

Lancée il y a à peine six mois avec un certain bruit médiatique, The Bitcoin Society — le projet de Tony Parker et Eric Larchevêque visant à répliquer le modèle d’accumulation de BTC en trésorerie — vient d’être arrêté. Six mois ont suffi pour constater que le modèle ne tient pas sans les ingrédients spécifiques à Strategy : une marque globale, un premium boursier entretenu, et surtout un Saylor au front sept jours sur sept pour maintenir le narratif.

Ce n’est pas un cas isolé. Nakamoto, Empery, Sequans — d’autres copycats du modèle — ont déjà vendu leurs positions et se sont effondrés. Le cimetière des “bitcoin treasuries” commence à se remplir.

Un modèle ou un pari ?

La vraie question que ces deux événements simultanés posent est celle-ci :

le modèle d’accumulation de Bitcoin en trésorerie est-il un vrai modèle économique — ou simplement un pari sur la hausse perpétuelle d’un actif ?

Trois lectures sont possibles.

La première est celle du winner-takes-all. Dans cette vision, un seul acteur survit — Strategy, avec ses 818 869 BTC et l’aura de Saylor — et tous les autres se couchent. Le marché récompense le premier entrant, l’écrasante majorité périt. C’est la loi de nombreux marchés technologiques.

La deuxième est plus sombre : accumuler un actif qui ne produit rien n’est pas, en soi, un business model suffisamment robuste pour justifier une cotation boursière, des dividendes fixes et des obligations de long terme. Une entreprise dont la seule activité est de détenir un actif volatile — sans revenus opérationnels, sans pricing power, sans avantage concurrentiel autre que la taille — reste structurellement fragile face à un marché baissier prolongé.

La troisième lecture est celle d’Icare. Saylor a construit une architecture financière d’une complexité croissante — dette convertible, actions préférentielles STRK, STRC, STRF, STRD — sur un seul et unique sous-jacent. Chaque nouvel instrument augmente les obligations fixes. Chaque obligation fixe réduit la marge de manœuvre. Le STRC a peut-être été l’instrument de trop — celui qui force la main que Saylor promettait de ne jamais jouer.

Strategy tient parce que Saylor est Saylor. Mais un modèle qui repose sur le charisme d’un homme et la hausse perpétuelle d’un actif, ce n’est pas un modèle. C’est un pari.

Saylor plie pour ne pas rompre juste avant le retour de la croissance cyclique ?

Si Bitcoin continue de suivre le cycle qu’il respecte depuis sa création, on aura un bottom de marché en octobre, soit dans 5 mois.

Personnellement j’accumule en DCA jusqu’au prochain Halving. Puis je prendrai progressivement mes profits.

Et vous ?

Faites-vous l’erreur de l’investisseur boursier ?

Quand on investit, on est souvent obnubilé par une chose : la performance.

On cherche la petite action tech qui va exploser.

L’altcoin méconnu qui va prendre des centaines de pourcents.

L’ETF disruptif capable de rapporter plus que les indices.

On est tellement focalisé sur gagner plus qu’on oublie l’essentiel…

La face cachée de la médaille : le cadre dans lequel on investit

Gagner beaucoup c’est bien.

Mais si c’est pour tout reperdre derrière parce que la crypto fait pschit…

Ou que la société qui a émis l’ETF fait faillite… quel intérêt ?

Savez-vous réellement où vous mettez votre argent quand vous investissez ?

Ce qu’il y a derrière la crypto qui monte ?

Quelle société a mis sur le marché le super ETF ?

Comment s’assurer que vous investissez dans quelque chose de solide ?

De sérieux ?

Connaissez-vous cet indicateur clé de solidité ?

À mes yeux c’est l’agrément de la CSSF - la Commission de Surveillance du Secteur Financier luxembourgeoise.

C’est un indicateur que :

les fonds,

les process,

et les équipes répondent à des standards stricts de supervision réglementaire.

Le Luxembourg, une place financière de référence

C’est l’une des principales places financières mondiales.

Doté d’un cadre réglementaire européen parmi les plus exigeants, conçu pour encadrer la gestion des actifs, y compris ceux des particuliers.

Concrètement : tes investissements sont logés dans des fonds structurés selon les normes européennes les plus exigeantes en vigueur, rendus enfin accessibles via des partenaires de premier plan comme Swissquote.

Investir dans ce genre de structure qui allie confiance ET performance t’intéresse ?

Alors laisse moi te présenter le sponsor du jour, Irivest IM !

Irivest, c’est un gestionnaire d’actifs indépendant qui rend accessible aux particuliers une gestion historiquement réservée aux investisseurs institutionnels, sans que tu aies besoin d’avoir un portefeuille de plusieurs millions d’euros.

Irivest est né de la fusion de 2 maisons reconnues :

Chahine Capital, pionnier de la gestion quantitative actions depuis 1998, et

Dynasty AM, spécialiste des obligations convertibles depuis 2014.

Ensemble, ils forment une gestion complète : potentiel de croissance des actions + exposition aux obligations convertibles, qui offrent un statut de créancier prioritaire par rapport aux actionnaires. Ces mécanismes peuvent ne pas fonctionner dans tous les contextes de marché.

Pourquoi passer par Irivest ?

Expérience et assise : Fort de 26 ans d’expérience et présent dans 6 pays, le groupe gère 1,1 milliard d’euros d’actifs avec une équipe de 27 professionnels entre Luxembourg et Paris.

Une gestion institutionnelle ouverte aux particuliers : Irivest met une expertise historiquement réservée aux institutionnels, à VOTRE service, via un parcours simple et 100 % digital.

Engagement Responsable : 8 fonds labellisés ISR et LuxFLAG ESG (Article 8), pour une gestion intégrant des critères environnementaux, sociaux et de gouvernance — vérifiés et audités indépendamment. Consultez la documentation des fonds pour les détails.

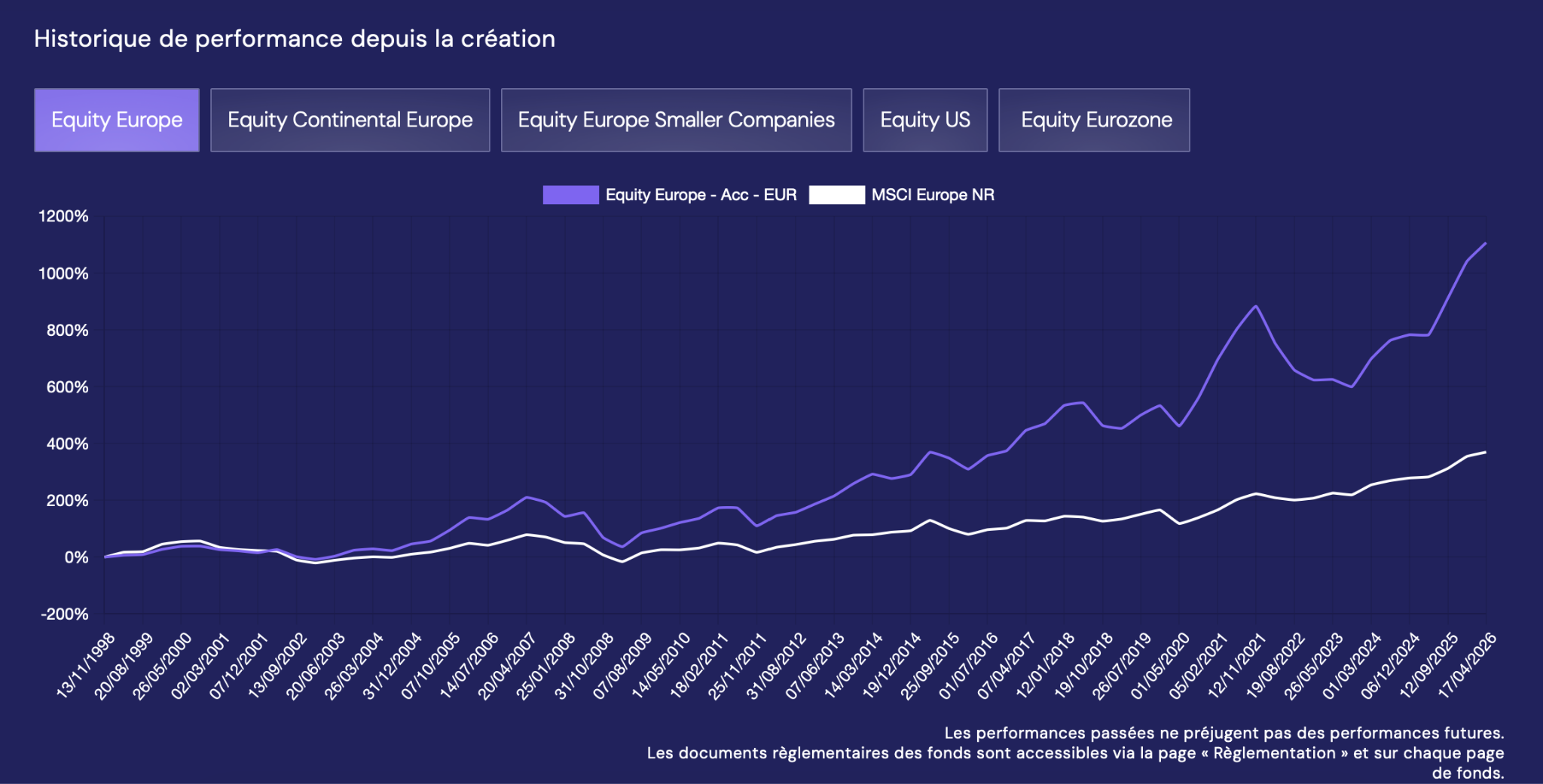

En 2025, Chahine Funds Equity Europe a battu son indice de référence !

+24,4 %, contre +19,4 % pour le MSCI Europe NR*

Clique-ici pour accéder à leurs autres comparatifs

Et bien sûr, c’est accessible depuis la plupart des brokers

L’ensemble des fonds Irivest IM est accessible pour la première fois via un compte-titres Swissquote ou tout autre établissement dépositaire :

Un seul point d’entrée,

100% Digital,

Sans contrainte de plafond ou de montant minimum imposé par IRIVEST IM !

Intéressé ?

Clique-ici pour en savoir plus sur leurs fonds et comment y souscrire

(prospectus et Document d’Information Clé disponibles sur le site, à consulter avant toute décision d’investissement)

Communication publicitaire. Les performances passées ne préjugent pas des performances futures et ne sont pas garanties. Investissement à risque de perte en capital. Avant toute décision d’investissement, consultez le prospectus et le Document d’Information Clé (DIC) disponibles sur le site d’IRIVEST IM. IRIVEST IM est agréée par la CSSF (Luxembourg).

*Données au 31/12/2025, part Acc, net de frais, en EUR. Performance sur un an, dans un contexte de marché spécifique, qui ne préjuge pas des résultats futurs.Ces résultats portent sur une période spécifique et ne sont pas représentatifs de toutes les conditions de marché - ce type de stratégie peut ne pas être favorable dans tous les contextes. Comme tout investissement, ce fonds comporte un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.

Mai 2026 : quand la peur cède la place à la cupidité

Il y a un mois, le marché avait peur. La fermeture du détroit d’Ormuz, les tensions géopolitiques, la récession qui se profilait. Les investisseurs vendaient.

Aujourd’hui, le S&P 500 cote à 7.230 points. La correction a été entièrement effacée. L’indice affiche une progression de 71 % sur cinq ans, sur ses plus hauts historiques. Et on voit passer ce genre de comparatif alarmant totalement tiré par les cheveux :

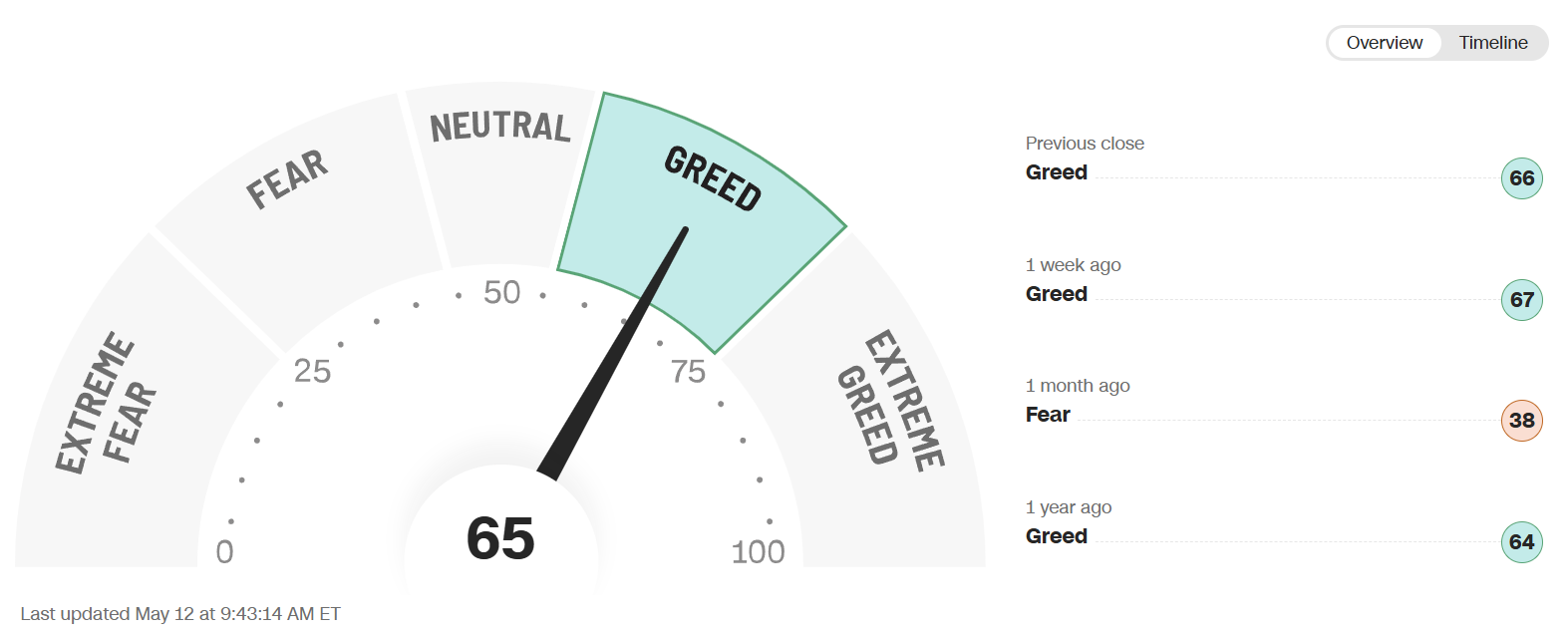

Un marché schizophrène ? le baromètre qui ne ment pas :

Le Fear & Greed Index mesure le sentiment de marché sur une échelle de 0 (peur extrême) à 100 (cupidité extrême). En l’espace de quelques semaines, le sentiment est passé de la peur extrême (23) à la cupidité (65). Les cours ont suivi.

Un mouvement de 42 points en 3 semaines — parmi les retournements les plus rapides depuis 2020.

Historiquement, ce type de bascule précède soit une consolidation, soit un squeeze final haussier (je vous renvoie vers mon étude de cas de la semaine passée). Dans les deux cas, une chose est certaine : ce n’est plus le moment d’acheter ce qui a déjà monté. C’est le moment de regarder ce qui n’a pas encore bougé.

La hausse n’est pas uniforme.. et j’y vois une opportunité

Pendant que l’indice retrouvait ses sommets, un groupe d’entreprises de grande qualité est resté à l’écart de la reprise. Non pas parce que leurs fondamentaux se sont dégradés, mais parce que le marché leur a attaché une narrative négative — réglementaire, macro, comptable — qu’il n’a pas encore eu le temps de réviser.

C’est précisément dans ces situations que les opportunités se créent. Une mauvaise nouvelle ponctuelle, amplifiée par un sentiment déjà négatif crée une décote sur des actifs qui ne méritent pas d’être décotés. Quand le sentiment se retourne — comme il vient de le faire — ces actifs sont les derniers à rattraper le reste du marché.

Deux exemples concrets.

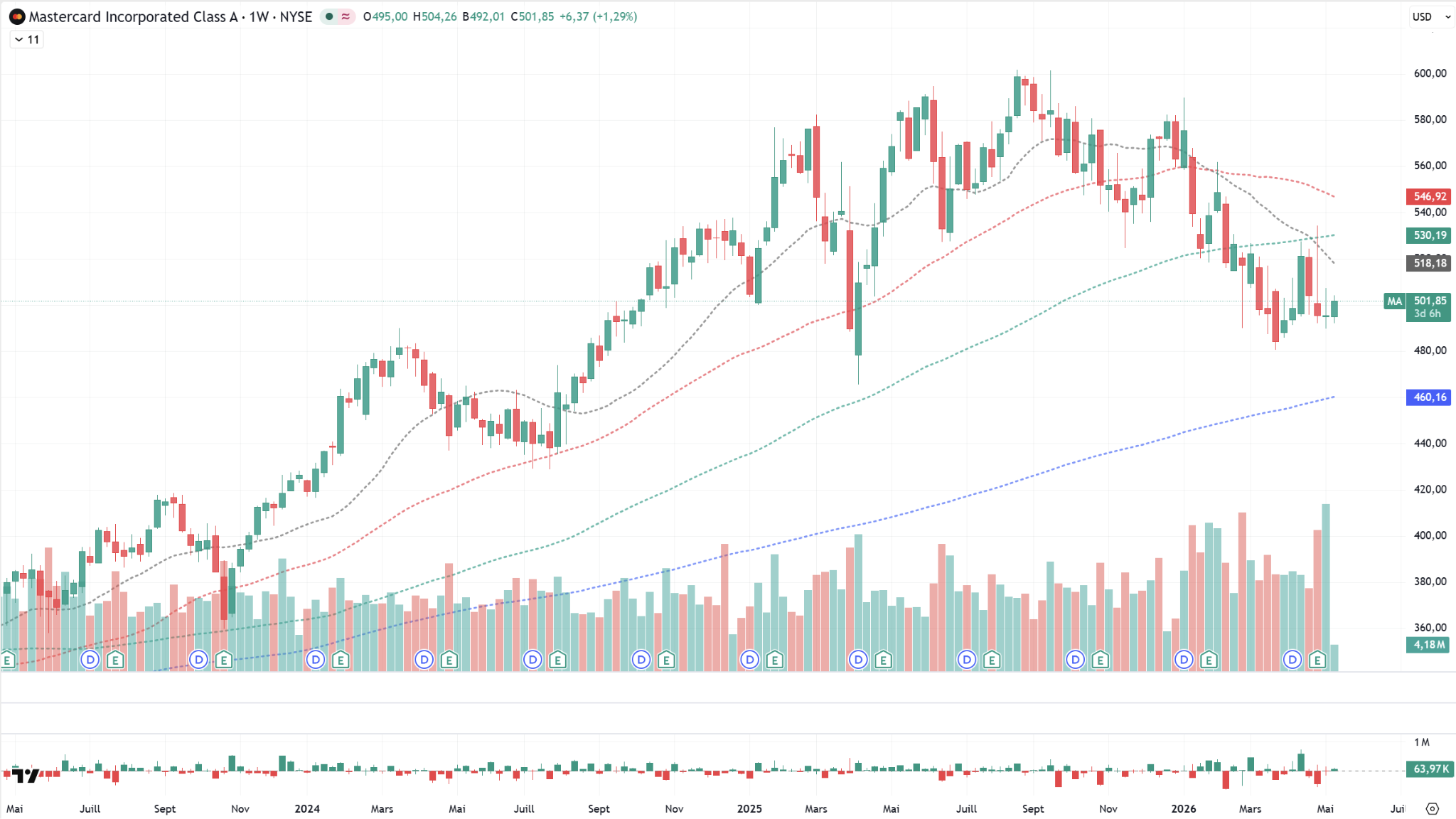

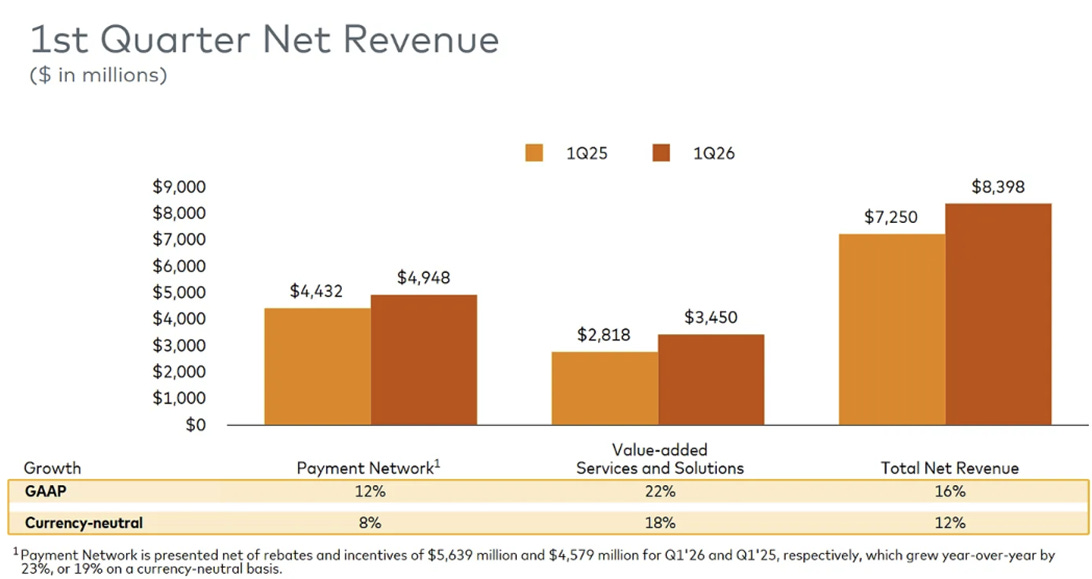

Mastercard — La machine à cash punie pour une incertitude cyclique

Mastercard affiche une décote de 17 % par rapport à son plus haut historique.

Son réseau à deux faces connecte des milliards de porteurs de cartes à des dizaines de millions de commerçants — l’un des fossés compétitifs les plus solides qui soit. L’entreprise ne prend aucun risque de crédit et génère des marges opérationnelles ajustées supérieures à 60 %. Elle fait partie des 10 pépites aux marges supérieures à 30 % dont je parlais dans une newsletter de janvier.

Les résultats du premier trimestre 2026, publiés fin avril, ont provoqué un recul du titre de plus de 4 %. Pourtant le chiffre d’affaires a progressé de 16 % sur un an, le bénéfice ajusté par action de 23 %. Ces chiffres ont battu les attentes. Mais la direction a signalé un léger ralentissement des volumes transfrontaliers en avril, dans un contexte de tensions géopolitiques. Le marché a réagi comme si la croissance structurelle de Mastercard était en cause. Elle ne l’est pas.

La question des volumes transfrontaliers est cyclique, pas structurelle. Dès que la visibilité macro se clarifie, le moteur redémarre. Mastercard reste une machine à cash, dont la diversification vers les services à valeur ajoutée — cybersécurité, analytiques, fidélisation — réduit chaque trimestre la dépendance au simple volume de paiement.

C’est le cas d’école du marché qui punit une incertitude macro sans remettre en cause la qualité du modèle. Ces deux réalités sont très différentes.

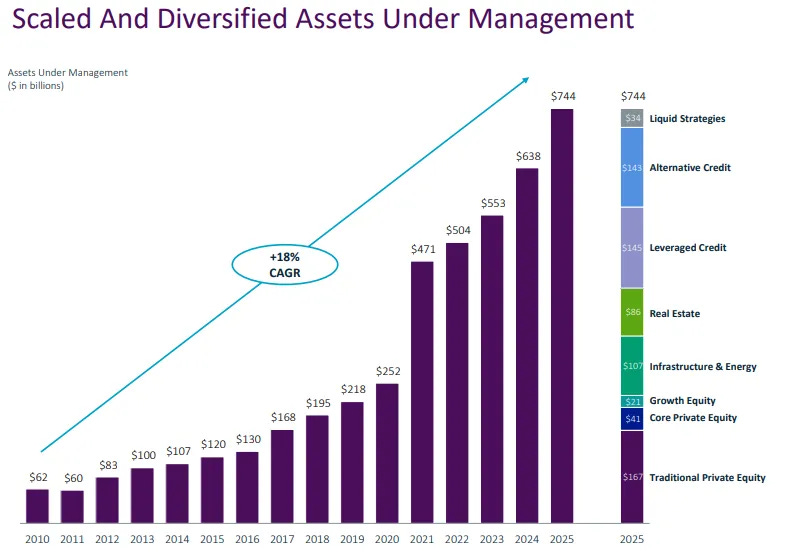

KKR — Le géant de la gestion d’actifs alternatifs incompris

KKR affiche une décote de 38 % par rapport à son plus haut historique de janvier.

Depuis 2010, ses actifs sous gestion ont progressé d’un CAGR de 18 %, passant de 62 milliards à plus de 744 milliards de dollars. En 2025, le groupe a levé 129 milliards de nouveaux capitaux — un record dans ses cinquante ans d’histoire.

La raison de la correction

Les craintes d’un stress sur le crédit privé (j’en parle ici) dans un environnement de taux élevés. Mais ces craintes sont disproportionnées au regard de la réalité de l’exposition de KKR. Le direct lending ne représente que 6,5 % de l’AUM total. Si 20 % de ces prêts faisaient défaut — un scénario extrême — l’impact sur l’AUM global serait inférieur à 1,5 %.

Les 129 milliards levés en 2025 se convertiront progressivement en management fees récurrents. Ce pipeline de revenus futurs n’est pas dans le cours.

L’infrastructure, passée de 17 à 100 milliards d’AUM en cinq ans, représente la prochaine source de croissance structurelle. À des valorisations proches des points bas de plusieurs années, KKR offre un rapport rendement/risque inhabituel pour une valeur de cette qualité.

Ce que ça signifie concrètement pour nous

Ces deux exemples illustrent un principe fondamental : quand le sentiment de marché se retourne aussi brutalement, la reprise n’est jamais uniforme. Les indices montent, mais les rotations s’intensifient. Les valeurs de qualité temporairement sous pression sont précisément celles qui ont le plus à rattraper.

La leçon du Fear & Greed n’est pas d’acheter quand il est à 65.

C’est de chercher ce qui reste à 23 dans un marché revenu à 65.

Mastercard et KKR ne sont pas éligibles au PEA — il faudra passer par un compte-titres ordinaire pour y accéder. Mais pour un investisseur qui accepte la fiscalité du CTO, ces deux dossiers méritent d’être regardés sérieusement en ce moment.

Pas parce que le marché monte. Précisément parce qu’eux n’ont pas encore suivi. Et que contrairement aux narratifs en vogues fragiles, ils ont des fondamentaux inébranlables.

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳