L’investissement qui cartonne malgré la crise (+268% en 4 mois)

Ces 2 repreneurs révolutionnent le Private Equity en France

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles ! Aujourd’hui, un email un peu particulier sur une opportunité rare :

Pétrole : L’Arabie Saoudite à la rescousse ?

Value : le retour discret des valeurs décotées

Opportunité : le Club qui démocratise le Private Equity rentable

ASML : le cours de bourse de la société Tech affiche +21,8 % de performance depuis le début de l'année, loin devant un S&P moribond

BCE : la BCE réhausse ses anticipations d'inflation de 1,9 % à 2,6 % pour la zone euro en 2026

OR : après un recul de 21 % l'or rebondit de 11,5 % et reconquiert les 4 500 dollars l'once

IRAN : le pays exporte désormais 1,8 millions de barils par jour soit 100 000 de plus qu’avant la guerre… et au double du prix !

EUROPE : le prix du gaz naturel redescend mais reste à +67 % depuis le début du conflit iranien

Pétrole : L’Arabie Saoudite à la rescousse ?

Contrairement à ce que tweet Trump le détroit d’Ormuz est toujours fermé.

Son blocage crée un choc d’offre sans précédent sur les marchés énergétiques.

Ryad allait-il rester les bras croisés ?

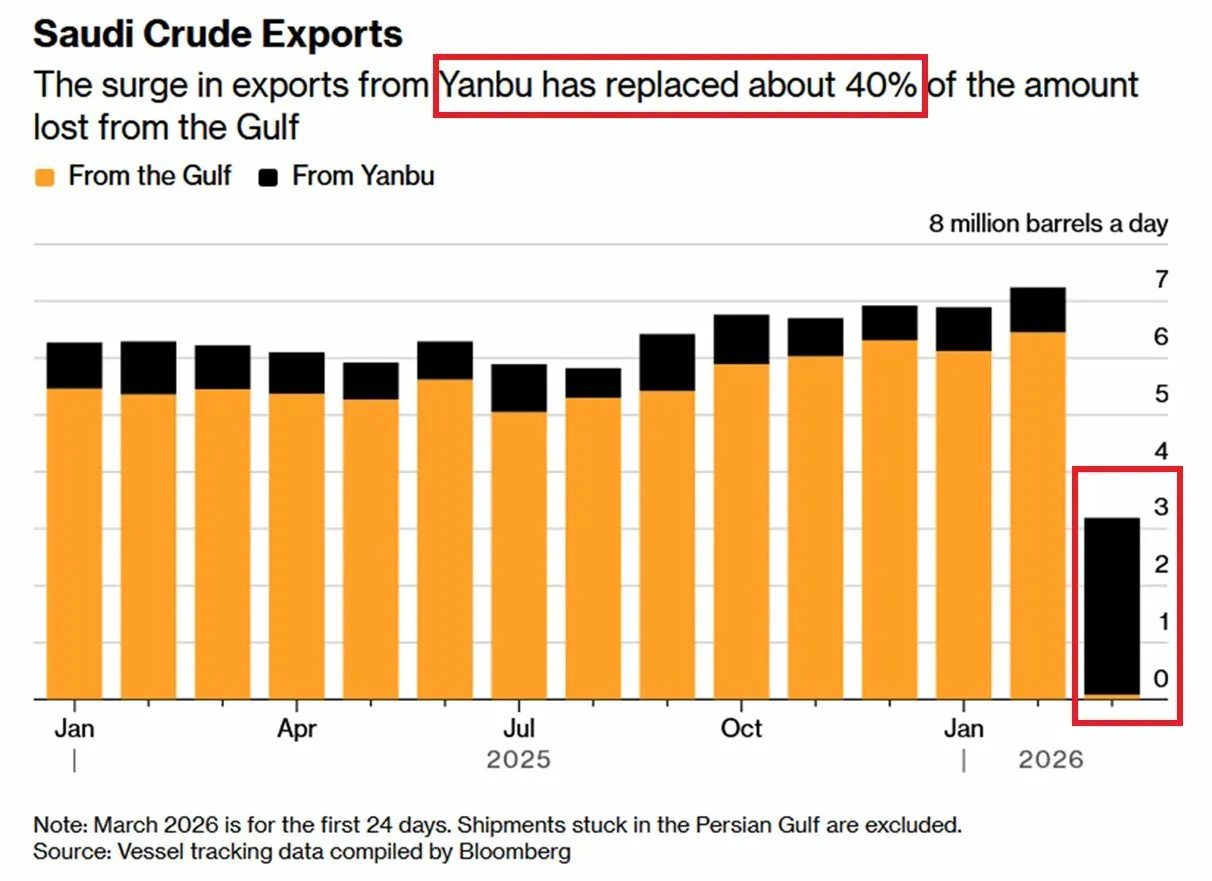

Certainement pas. En moins de deux semaines, l’Arabie Saoudite a doublé ses exportations depuis Yanbu, son grand port pétrolier sur la mer Rouge.

Les chiffres parlent d’eux-mêmes : les expéditions atteignent désormais une moyenne de 4,4 millions de barils par jour, contre environ 2 millions avant la crise.

Comment est-ce seulement possible ?

L’Arabie Saoudite dispose d’un pipeline Est-Ouest long de 1 200 kilomètres, qui relie directement le hub de traitement d’Abqaiq — au cœur du pays — à la côte de la mer Rouge. Sa capacité nominale est de 7 millions de barils par jour.

Déduction faite des besoins domestiques en raffinage, en électricité et en dessalement, c’est environ 5 millions de barils par jour qui peuvent être acheminés vers Yanbu pour l’export.

Selon les données Bloomberg…

Cette montée en puissance compense aujourd’hui environ 40 % des volumes perdus dans le Golfe Persique

Largement bienvenu — mais largement insuffisant.

Car avant la fermeture d’Ormuz, ce sont 15 millions de barils par jour qui transitaient par le Golfe.

Par ailleurs, 56 millions de barils saoudiens restent bloqués sur des tankers dans le Golfe, incapables de franchir le détroit.

Un nouveau point de passage stratégique sous les projecteurs

Cette bascule vers la mer Rouge met en lumière le détroit de Bab Al-Mandab, qui sépare le Yémen de Djibouti. C’est lui qui conditionne l’accès à Yanbu depuis les océans.

Ce n’est pas un hasard si ce détroit est dans le collimateur des différentes puissances engagées dans le conflit depuis plusieurs mois déjà : les Houthis yéménites l’avaient d’ailleurs démontré dès 2024 en perturbant activement le trafic maritime dans la zone.

40 supertankers sont à l’ancre au large de Yanbu, attendant de charger leurs 2 millions de barils

Les cargaisons partent majoritairement vers l’Asie — Chine, Inde, Corée du Sud, Pakistan, Thaïlande.

Mais même à pleine capacité sur Yanbu, ses exportations resteraient largement insuffisantes pour répondre au besoin global.

Une rustine pour limiter l’hémorragie. Bienvenue, certes. Mais insuffisante.

Trump a annoncé s’exprimer à 03h00 jeudi (heure française). Tout va se jouer dans les prochaines semaines.

L’investissement qui cartonne malgré tout le reste

Les bourses mondiales sont secouées par le conflit au Moyen-Orient…

Des tas d’entreprises françaises ferment les unes après les autres…

Aujourd’hui c’est au tour d’Alinea après Casa, 4murs, Jennyfer, Naf Naf et autres Camaïeu (pour certains partiellements repris).

Un déclin inéluctable ? pas pour 2 repreneurs de talents spécialistes du Private Equity Digital

Je connais personnellement les deux fondateurs d’un Club de Private Equity unique en France, spécialisé dans les petites reprises.

Des sociétés françaises qui font entre 500.000 euros et 5 millions de chiffre d’affaires annuel.

Trop grosses pour les particuliers, mais trop petites pour les fonds.

Des sociétés toutes digitales, légères et scalables.

Résultat : un nouveau modèle qui s’adapte parfaitement aux conditions de marché actuelles

Et à la concucrrence des grands groupes internationaux.

pas de grosse équipe à manager

pas de grosses charges fixes

pas de potentiel de croissance limité.

Ils peuvent donc absorber les aléas et plier sans se briser… mais aussi et surtout fortement développer ces pépites en devenir à qui ne manque souvent que la notoriété.

Et ça marche !

Ils ont déjà repris 10 sociétés e-commerce depuis fin 2024

Et les performances sont au rendez-vous :

→ 800 000 € de chiffre d’affaires transformés en 2 millions après rachat

→ +75 % de CA dès le 1er mois après rachat puis + 268 % 4 mois plus tard sur une autre

→ Et surtout un CA multiplié par 6 en moins de 6 mois pour une troisième !

La bonne nouvelle ?

Depuis 2 ans ils ont ouvert leurs reprises à la participation.

Ils ont créé un Club Privé qui permet à ses membres de participer à leurs côtés.

Il compte actuellement plus de 450 membres, qui se réunissent chaque trimestre (Lyon en septembre, Paris en décembre et en mars, Lyon en juin prochain).

Pourquoi leur positionnement est unique

Ils ne reprennent que de petites sociétés. Et c’est statistiquement ce qui est le plus rentable, on l’a vu.

Mais surtout, ce n’est pas un Club Deal de start-ups à gros potentiel (mais aussi gros risque).

C’est un Club qui permet d’être associé à leurs côtés

dans des entreprises déjà rentables à l’achat

qu’ils effectuent et développent eux-mêmes avec leurs équipes

et qu’il insèrent dans leur écosystème

A la clé pour les investisseurs ?

Un risque faible car les boîtes sont déjà rentables et c’est la même équipe qui gère chaque dossier.

Et de grosses perspectives de croissance grâce aux synergies.

Donc, de gros dividendes et des parts qui peuvent exploser, sans rien devoir faire d’autre que d’investir.

A partir du dimanche 12 avril 20h30 ils organisent un événement en ligne 100 % gratuit

Durant 4 soirées exclusives, ils présenteront leur Club, leurs performances, leur approche, les cibles qu’ils privilégient et pourquoi.

Personnellement, j’y ai investi.

Plusieurs membres Momentum également.

Vous voulez en savoir plus ?

Value : le retour discret des valeurs décotées

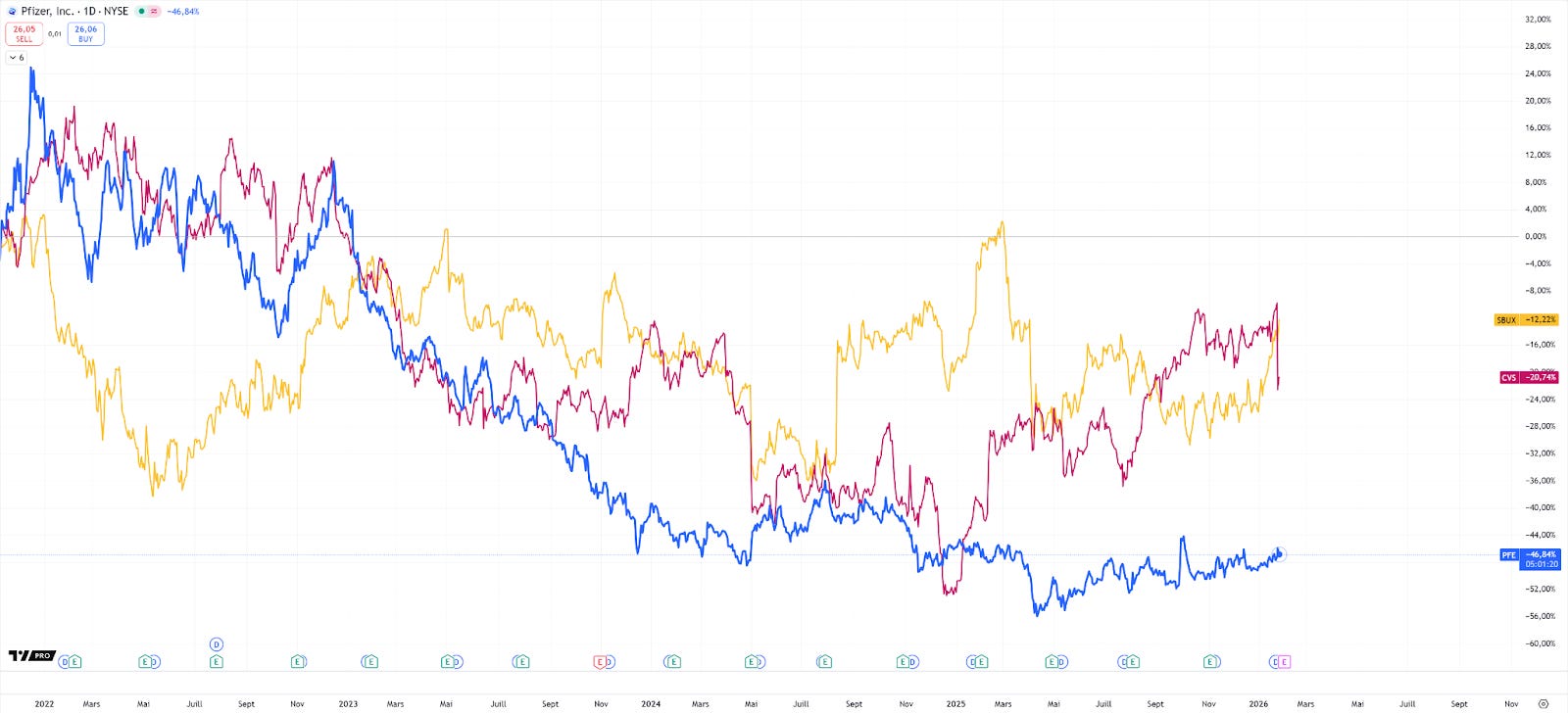

Pfizer, PayPal, Alibaba, Nike, Starbucks, CVS Health...

Ces noms racontent tous la même histoire ces dernières années :

Des groupes mondiaux

Des marques puissantes

Mais des performances boursières décevantes sur cinq ans, souvent très en retrait par rapport au S&P 500.

Ce n’est pas un accident

Le régime de marché actuel ne rémunère plus la stabilité.

Il paie la narration, la croissance visible, l’IA, les méga-cap technologiques.

Tout ce qui génère du cash sans promesse de croissance spectaculaire est laissé de côté.

Parfois brutalement.

Parfois excessivement.

Voici une sélection resserrée de 6 valeurs value qui illustrent parfaitement ce phénomène… et qui méritent une attention particulière en 2026.

Attention : je recommande un DCA progressif, avec renforcement sur faiblesse et un horizon 5 ans à minima.

#1 Pfizer

Pfizer paie la fin du cycle Covid.

La disparition des revenus exceptionnels liés aux vaccins a brutalement pesé sur les résultats et sur le cours. Mais le groupe reste un pilier de la pharma mondiale.

large portefeuille de médicaments,

R&D puissante,

cash-flow toujours significatif.

La valorisation actuelle intègre déjà un scénario très défavorable.

Pourtant le cours semble avoir enrayé la spirale infernale et renoué avec la croissance : +30 % en 1 an.

Pfizer n’est plus une histoire de croissance. C’est redevenu un dossier de solidité et de rendement.

#2 PayPal

Le graphique est brutal : PayPal a perdu son statut de champion de la fintech.

Concurrence accrue, marges sous pression, croissance moins différenciante on eu raison de l’opérateur de paiement web.

Mais l’essentiel demeure :

une base massive d’utilisateurs (430+ millions de comptes actifs dans le monde)

un rôle central dans l’e-commerce (1 américain sur 2 l’utilise et 56 % des commerçants y offrent cette solution de paiement)

un modèle toujours générateur de cash.

Le marché sanctionne l’absence de narration. Il oublie la robustesse du socle économique.

Un pari risqué mais qui peut s’avérer payant sur le long terme !

#3 Alibaba

Alibaba est décotée avant tout pour des raisons politiques : risque réglementaire, méfiance occidentale, incertitude géopolitique.

Mais opérationnellement, le groupe reste un géant :

e-commerce dominant

cloud stratégique

cash-flow élevé.

Le prix reflète la peur, pas l’effondrement du modèle.

Un dossier à fort potentiel de revalorisation, après une remontada de +172% en 2 ans et un point d’entrée actuel intéressant.

#4 Nike

Inutile de présenter cette marque légendaire… mais qui traverse une phase délicate : ralentissement de la demande, pression sur le consommateur, essoufflement en Chine.

Mais la marque reste exceptionnelle :

puissance marketing

pricing power intact sur le long terme

capacité d’adaptation élevée.

Le marché confond transition conjoncturelle et déclin structurel.

Graphiquement l’entrée paraît risquée mais sur le long terme je suis très confiant pour la marque.

#5 Starbucks

Starbucks souffre de l’inflation et de la hausse des coûts, avec un cours qui semble stagner depuis le covid.

Mais la tendance haussière de long terme n’est pas enrayée, et le modèle reste redoutable :

marque mondiale

fidélité forte

réseau dense et difficile à reproduire

Starbucks n’est plus une valeur de croissance.

C’est une valeur de rendement et de régularité, aujourd’hui valorisée comme telle.

#6 CVS Health

CVS est complexe, peu lisible, et peu glamour.

Le marché déteste cela.

Pourtant, son positionnement est unique :

distribution, assurance et services de santé intégrés

flux de revenus récurrents

cash-flow solide.

La décote reflète la complexité, pas la fragilité.

Un pur dossier value, pour investisseurs patients.

Et vous, que pensez-vous de ces fleurons chahutés ?

A mettre aux oubliettes ou à faire entrer progressivement dans un portefeuille value ambitieux ?

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳