IRAN : attention, le marché price la paix mais RIEN n'est réglé

Ces 2 repreneurs révolutionnent le Private Equity en France

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles ! Aujourd’hui, un email un peu particulier sur une opportunité rare :

Guerre en Iran : fin de la guerre ? attention rien n’est réglé

Le taux de change : la variable discrète à ne pas négliger

Opportunité : le Club qui démocratise le Private Equity rentable

BITCOIN : Strategy a acquis 4 871 Bitcoins pour 330 millions de dollars, et détient désormais 766 970 Bitcoins valant 55 milliards de dollars

EURONEXT : l'indice européen affiche +23 % de performance sur les 12 derniers mois malgré l'actualité géopolitique chargée

CREDIT PRIVE : le run continue avec des demandes de retraits qui dépassent les 10 milliards de dollars au premier trimestre 2026 (voir mon étude sur le sujet)

IRAN : Trump a sauté sur l’occasion de ne pas mettre à exécution sa menace et accepte un cessez-le-feu de 15 jours.

PETROLE : le prix baisse de 20% suite aux annonces alors que la paix n’est pas signée et que le détroit reste aux mains des Iraniens. Le marché price la paix ?

Guerre en Iran : fin de la guerre ? rien n’est réglé

C’et LA nouvelle de la semaine : dans la nuit de mardi à mercredi on a appris un accord de cessez-le-feu de 15 jours permettant à Trump de ne pas mettre à exécution sa menace de frappes sur les ponts et centrales électriques d’Iran, ce qui aurait pu mener à une sérieuse escalade du conflit.

Les marchés pricent la paix, avec un baril qui perd 20 % et repasse sous les 100 dollars.

Et Trump de fanfaronner sur les réseaux.

Oui MAIS rien n’est réglé

Les exigences de l’Iran pour signer une paix durable sont inacceptables pour les Etats-Unis.

Sans même parler des réparations de guerre, l’Iran exige la levée intégrale de toutes les sanctions internationales à son encontre et de garder le contrôle sur le détroit d’Ormuz, alors qu’elle ne le possédait pas avant le conflit !

L’Iran ne cherche pas un accord de sortie de crise. Il négocie un changement de statut géopolitique durable.

Quoi qu’il se décide d’ici 15 jours on vit déjà un 4e choc pétrolier

Un trader spécialisé résumait la situation la semaine dernière par cette phrase glaçante : il n’existe plus de barils disponibles pour les livraisons d’avril.

Plus de cotation possible. Le marché physique est en train de se gripper.

La carte ci-dessus dit tout :

Les Philippines ont déclaré l’état d’urgence énergétique nationale — leurs réserves de diesel sont sous les 15 jours. Le prix a doublé.

Le Pakistan est passé à la semaine de quatre jours pour toute l’administration.

Le Bangladesh ferme ses commerces à 18h.

La Thaïlande a mis à l’arrêt la moitié de sa flotte de pêche, faute de pouvoir payer le carburant.

La Chine a imposé un embargo sur ses exportations de carburant pour préserver ses propres stocks.

L’Union européenne, 400 millions de citoyens, envisage sérieusement le rationnement. L’Allemagne rallume ses centrales à charbon mises en veille.

La Slovaquie réclame la levée des sanctions contre la Russie pour maintenir ses lumières allumées.

2 scénarios de sortie de crise

Si la paix est signée dans les 15 jours, il faudra tout de même s’attendre à une lente remontée de la pente.

Car si le pétrole peut circuler librement, Ras Laffan, le plus grand pôle de liquéfaction de gaz au monde, situé au nord du Qatar, ne rétablira pas sa production d’avant crise en 15 jours.

Si aucun accord n’est trouvé, le risque d’escalade demeure et avec lui des perspectives d’un baril à plus de 200 dollars, sans compter le risque d’embrasement régional.

Affaire à suivre de près donc !

Personnellement, j’ai effectué plusieurs prises de profits sur indices et ne re-rentrerait qu’une fois la situation réglée durablement.

Ne faites pas du Private Equity à la Tapie !

En 1992 Bernard Tapie achète Adidas pour 1,6 milliards de francs.

il restructure,

il repositionne les produits,

Et il revend 2 ans plus tard avec une plus-value massive

Opération brillante mais ce qu’on oublie de dire…

C’est que Tapie avait :

une équipe de 50 juristes et financiers,

un levier d’endettement extrême que personne n’aurait pu tenir

Le résultat on le connaît :

Faillite personnelle, saisie, des années de procédure…

Le Private Equity à la Tapie c’est brillant sur papier, dévastateur dans la vraie vie.

Je connais 2 repreneurs qui font exactement l’inverse :

Ils n’achètent pas des sociétés en difficulté pour les retourner, ils ne font pas de levier bancaire agressif.

Ils sélectionnent des entreprises déjà rentables avec des équipes en place.

Et se contentent d’améliorer ce qui peut l’être.

Leurs résultats sont excellents :

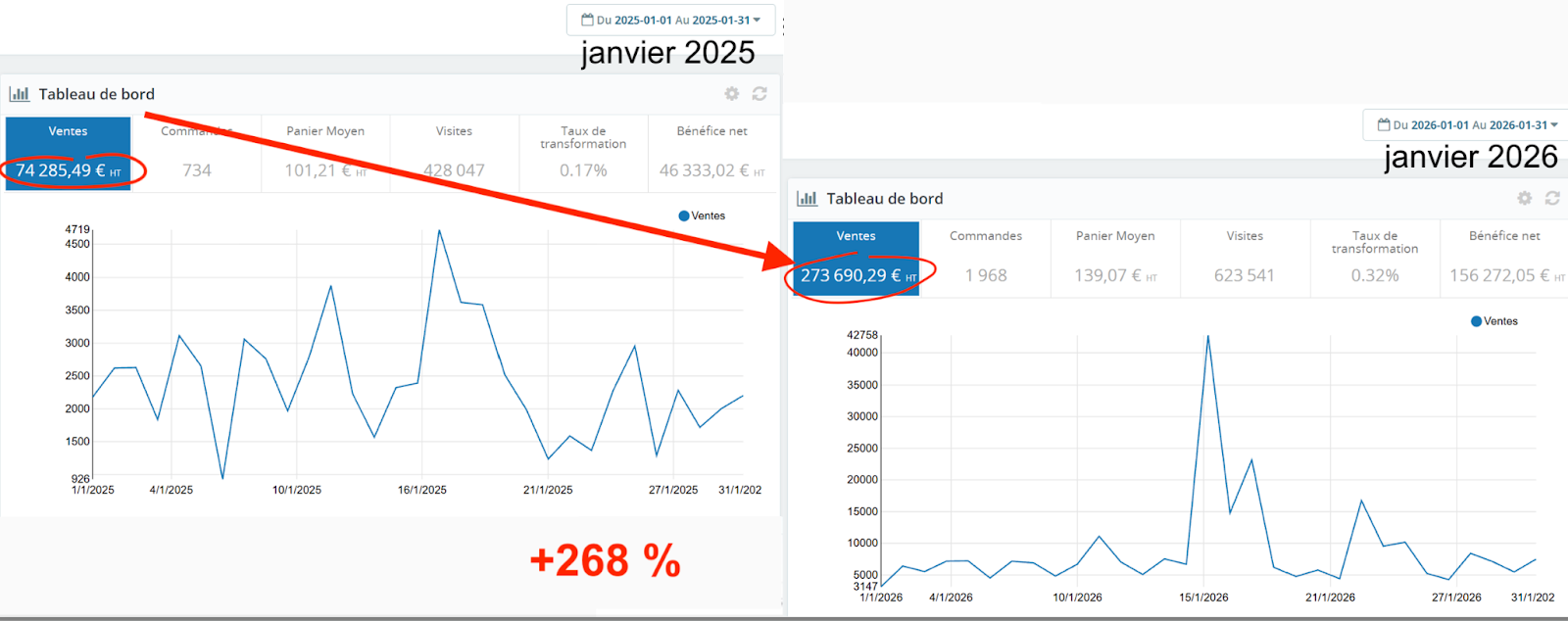

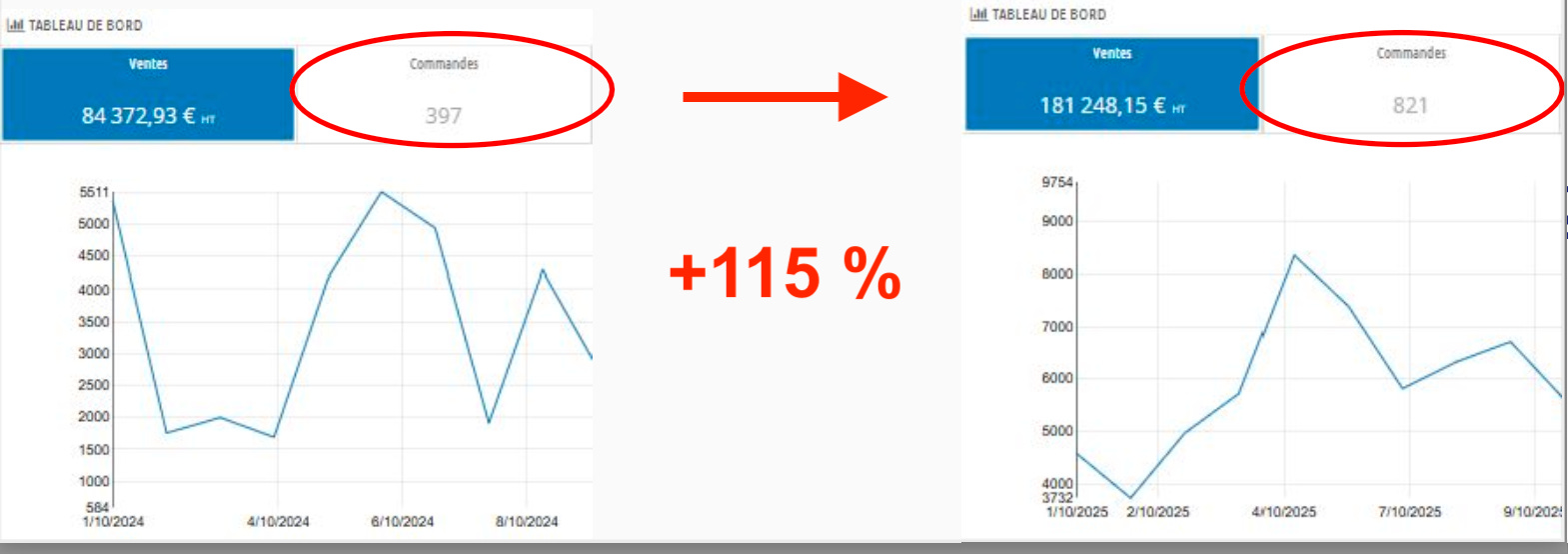

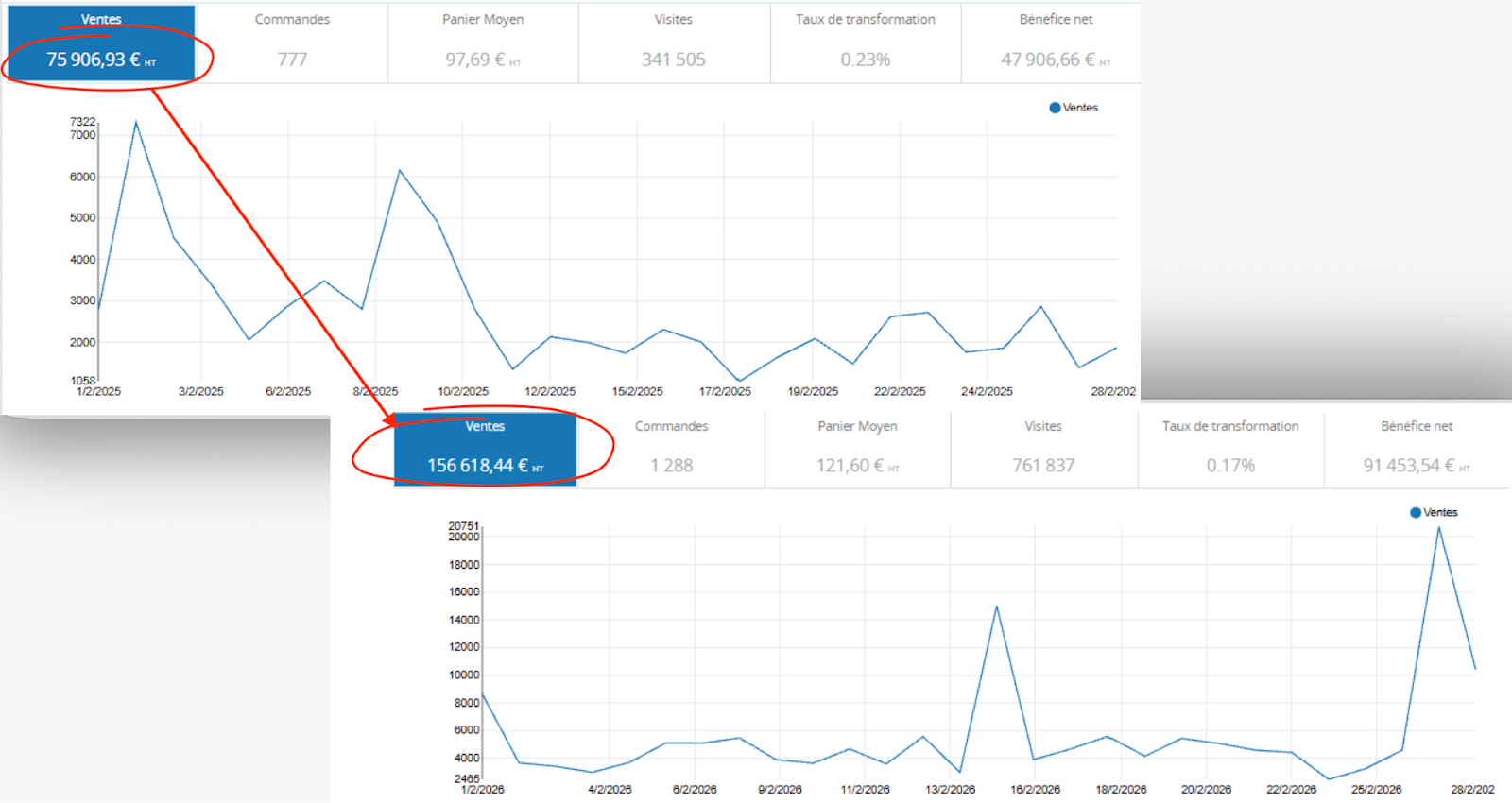

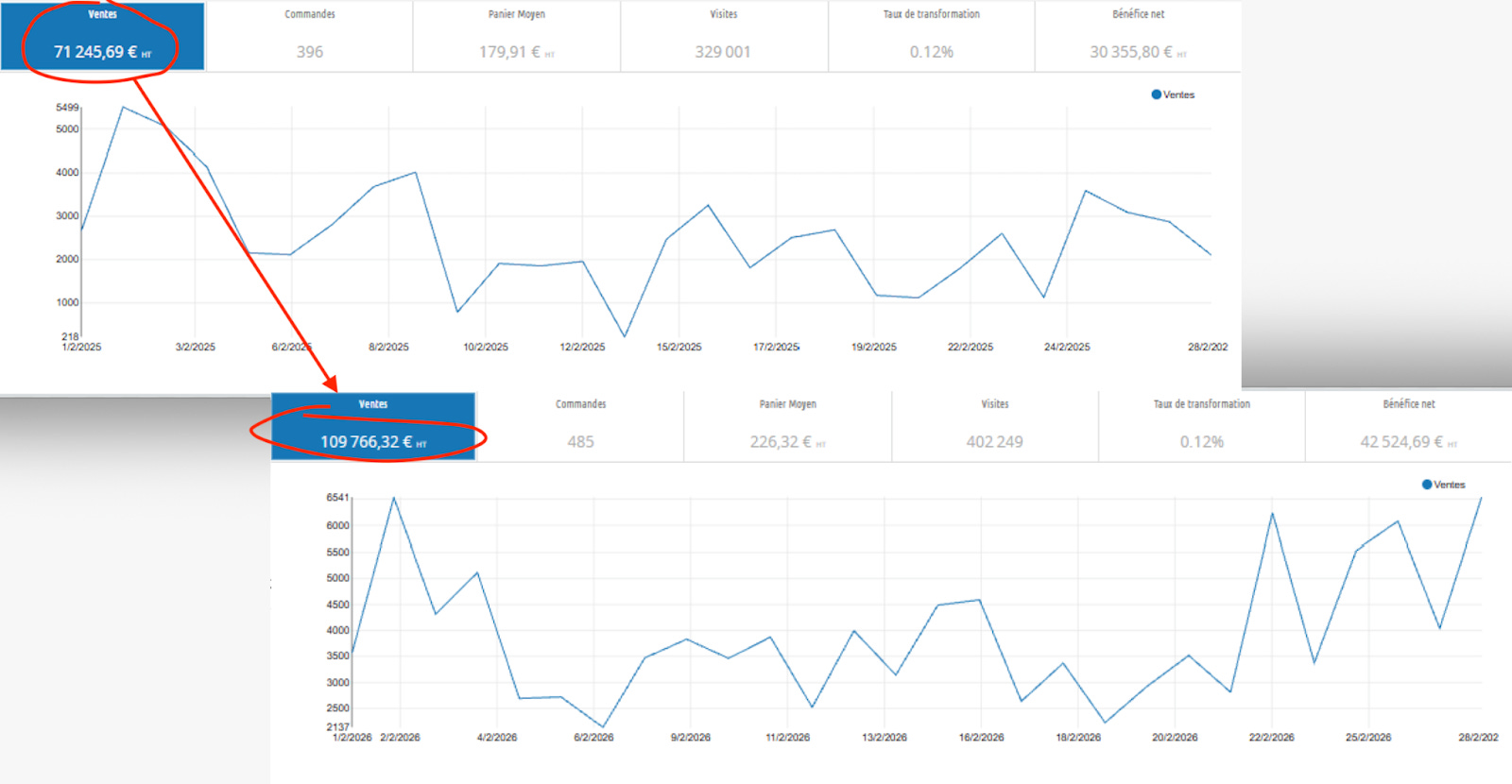

Une des entreprises qu’ils ont rachetées est passée de 45.000 € de chiffre d’affaires mensuel (au moment de l’achat) à 345.000 € soit x6 en en seulement 6 mois

Une autre a fait + 75 % dès le 1er mois après reprise puis + 270 % dès le 4ème (!) : des chiffres de start-up dans des entreprises pourtant déjà rentables depuis des années.

Une autre a vu son chiffre d’affaires plus que DOUBLER dès le 5ème mois !

Ce ne sont pas des coups de chances, c’est la norme :

En février ils ont augmenté de 108 % le CA d’une reprise faite le 30 septembre :

Et +55 % de chiffre d’affaires pour une reprise faite en mai 2025 :

Ce N’EST PAS un énième Club pour investir dans des start-ups à fort potentiel

D’abord, parce que ce ne sont pas des start-ups qui ont fait zéro euro de chiffre d’affaires.

Ils reprennent des entreprises digitales DÉJÀ RENTABLES.

Ensuite parce que ce n’est pas un Club Deal sur lequel la personne qui vous partage le deal ne prend pas position : c’est un Club qui permet d’être ASSOCIÉS des entreprises qui sont rachetées.

Les 2 fondateurs optimisent et pilotent avec leurs propres équipes chaque société reprise.

Et cela change tout niveau risque :

1. Même si elle n’explose pas à la hausse au pire l’entreprise reste rentable.

Celle dont le CA mensuel a fait un bon de + 270 % faisait déjà 660.000 € de résultat en 2025. Pas de chiffre d’affaires. De bénéfice !

2. Et vous savez que l’équipe dirigeante a de l’expérience : ce n’est pas un jeune start-upper qui a juste eu une bonne idée sans garantie que ça marche derrière.

Leur Club compte actuellement plus de 450 membres qui se réunissent en présentiel chaque trimestre

Votre intérêt à la clé ?

Choisir les deals sur lesquels vous souhaitez participer (10.000 € minimum) puis :

Toucher des gros dividendes (vraiment) ;

Voir la valeur de vos parts de la société qui peut exploser

Et un bonus de rémunération qui rend l’opération juste impossible à rater.

À partir du dimanche 12 avril à 20h30, ils organisent un événement en ligne durant lequel ils vont tout présenter

Durant 4 soirées, du 12 au 15 avril à 20h30, ils présenteront :

Ce qu’ils appellent les Nouvelles Entreprises Digitales légères, rentables et scalables

Leur stratégie pour les dénicher, les négocier au meilleur prix et les faire décoller ensuite ;

Tous leurs chiffres récents et performances, notamment comment ils ont fait x6 et x7 sur deux reprises en moins de 6 mois

Leur Club qui compte plus de 450 membres et son fonctionnement

Personnellement, j’y ai investi.

Plusieurs membres Momentum également.

Vous voulez en savoir plus ?

Le taux de change : la variable discrète à ne pas négliger

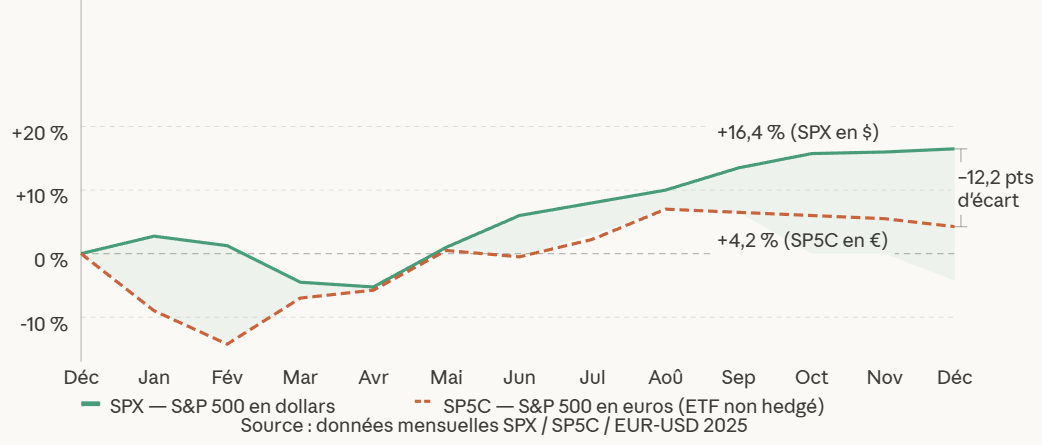

L’indice S&P 500 a affiché +18 % l’an dernier. Pourtant, votre ETF, lui, n’a progressé que de +4 %.

Vous n’avez pas rêvé. Vous n’avez pas non plus fait d’erreur. Vous avez juste oublié… l’effet taux de change.

Le gain que vous n’avez pas eu

Un ETF S&P 500 UCITS est libellé en dollars, même s’il se traite en euros sur Euronext. Chaque mouvement du couple EUR/USD atterrit dans votre portefeuille.

Un dollar fort crée une illusion de performance. Un dollar faible fait l’inverse.

En 2025, l’euro s’est apprécié de +13,4 % face au dollar

Résultat : le S&P 500 a progressé de +16,4 % en dollars, mais seulement de +4,2 % pour un investisseur européen.

Douze points de performance volatilisés — non pas par la bourse, mais par la devise.

Ce n’est pas un cas isolé

Sur trois ans, du 30 septembre 2022 au 30 septembre 2025, le rendement annualisé converti en euros est environ 7 % plus faible qu’en dollars, à cause de la dépréciation du dollar face à l’euro sur la même période.

Voici ce que ça donne visuellement — S&P 500 en dollars vs en euros sur 2025 :

Le mécanisme, expliqué simplement

Si le S&P 500 gagne 5 % en dollars, mais que dans le même temps l’euro grimpe de 5 % face au dollar, votre performance en euros est nulle. La conversion érode vos gains.

L’effet peut aussi jouer dans l’autre sens heureusement

Entre 2022 et 2024, le dollar fort a dopé les rendements des épargnants européens exposés aux actions américaines. Mais depuis début 2025, le vent a tourné.

Début 2026, l’euro a franchi les 1,20 dollar — un niveau qui n’avait plus été observé depuis 2021. Il s’est depuis stabilisé vers les 1,15 USD.

La force de l’euro s’explique surtout par un dollar en baisse : incertitudes politiques aux États-Unis, débats sur l’indépendance de la Fed, repositionnements des investisseurs internationaux.

Faut-il se couvrir ? Le vrai coût du hedging

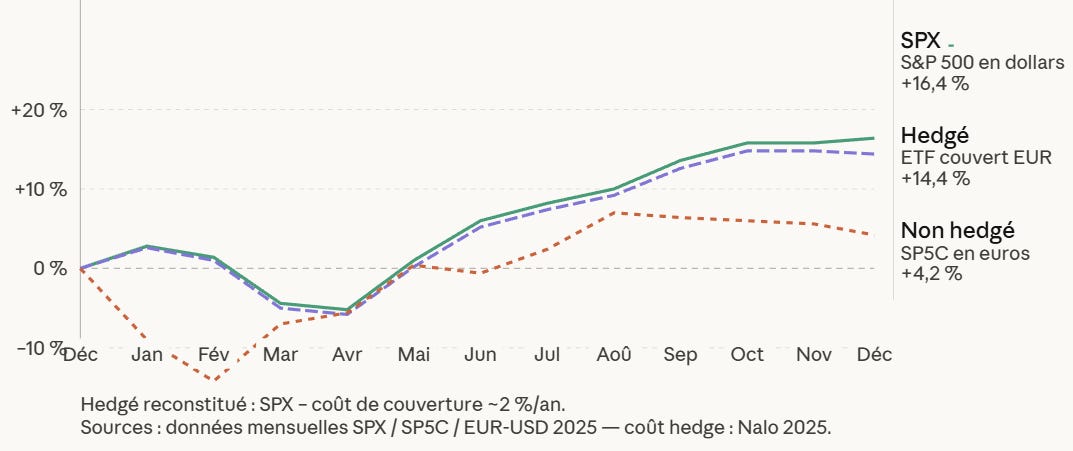

Il existe des ETF couverts contre le risque de change, dits “hedgés”.

Leur promesse : neutraliser l’effet dollar et ne capter que la performance des actions sous-jacentes.

Pour le S&P500, iShares propose notamment le iShares S&P 500 EUR Hedged UCITS ETF (Acc).

La couverture comporte un coût supplémentaire…

Il peut monter jusqu’à de 2 % par an selon les ETF. Il faut donc que le dollar baisse de plus de 2 % face à l’euro pour que le hedge soit rentable.

En 2025, avec -13 % sur le dollar, le calcul était très favorable.

Mais ce n’est pas toujours le cas. À long terme, les cycles des principales devises tendent à s’équilibrer.

Un ETF non hedgé apporte donc une diversification supplémentaire. Un ETF hedgé stabilise la trajectoire, mais au prix d’un frais plus élevé.

Ce n’est pas un choix technique — c’est un choix de tempérament.

Ce que je fais concrètement

Premièrement, prenez conscience que vous portez un risque de change — que vous le vouliez ou non. Quand vous achetez un ETF S&P 500 non hedgé en euros, vous êtes exposé aux variations du taux de change. Si le dollar monte face à l’euro, votre performance augmente. Si l’euro se renforce, votre performance diminue, même si l’indice américain stagne.

Deuxièmement : comprendre que sur le très long terme, l’impact des taux de change est négligeable. On finit par gagner ce que l’on a précédemment perdu. À court terme, l’effet est plus marqué. Votre ETF S&P 500 reste une solide fondation de portefeuille.

Troisièmement, sachez que selon BNP Paribas Wealth Management, l’EUR/USD pourrait atteindre 1,18 à trois mois et 1,24 à douze mois, ce qui implique qu’un retour au-dessus de 1,20 est jugé plausible si la défiance vis-à-vis du dollar persiste. Dans ce contexte, une fraction de votre allocation en ETF hedgé devient défendable — non comme pari de change, mais comme réducteur de volatilité.

Faire 50 % non hedgé / 50 % hedgé est une approche anti-regrets tout à fait défendable

Elle évite de trancher et limite le risque de tomber du mauvais côté du change sur une période donnée. Personnellement, j’opte pour un double portefeuille, avec une moitié en euros et une autre en dollars, pour jouer sur les deux tableaux.

Le dollar n’est pas votre ennemi. Mais il n’est pas non plus votre ami automatique. Il est simplement une variable que trop d’investisseurs ignorent — jusqu’au jour où leur relevé de performance leur rappelle qu’elle existe.

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳