Guerre US-Iran : quel impact pour nos investissements ?

Bitcoin reteste la borne haute de son range...

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles ! Aujourd’hui, on parle de :

Frappes en Iran, à qui profite le crime ?

La théorie des 4 cadrans révèle où investir pour le prochain cycle

Utilities : l’opportuntié défensive qui devient ultra rentable ?

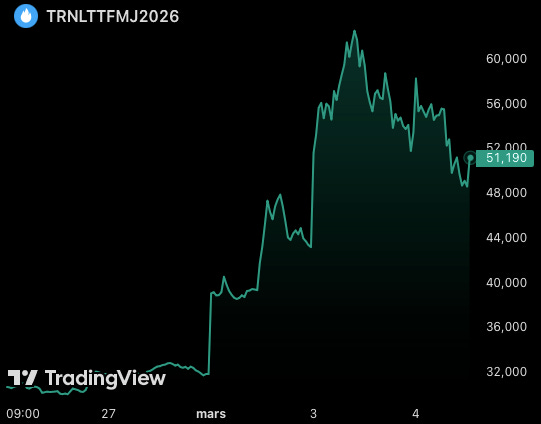

ENERGIE : le pétrole a pris 16 % (BRENT et WTI) et le gaz européen +69 % (TTF1 et TRNLTTFM) suite au frappes en Iran.

ASIE : les deux principaux indices coréens chutent de plus de 8 % aujourd’hui, ce qui interrompt les échanges.

EMPLOI : Jack Dorsey a viré 40 % des effectifs de sa société Block (4000 personnes) pour les remplacer par de l’IA. Le cours a bondi de 25 %.

IA : le PDG d’Open AI annonce avoir conclu un accord avec le gouvernement US pour déployer leurs modèles à des fins militaires. Claude (Anthropic) a refusé.

CRYPTO : après avoir testé la borne basse autour de 62.000 $ du canal dans lequel il latéralise depuis 1 mois, le Bitcoin teste la borne haute ce mercredi à 72.000 $ :

Frappes en Iran, à qui profite le crime ?

Pendant que le monde reste scotché derrière ses écran en voyant passer des missiles de part et d’autre du golfe persique…

Pendant qu’on parle traffic aérien fermé, détroit d’Ormuz bloqué, hausse du prix du baril…

Je me demande une chose :

A qui profite économiquement la situation actuelle ?

Derrière l’argument géopolitique du nucléaire iranien, il y a un seul enjeu, la rivalité USA-Chine

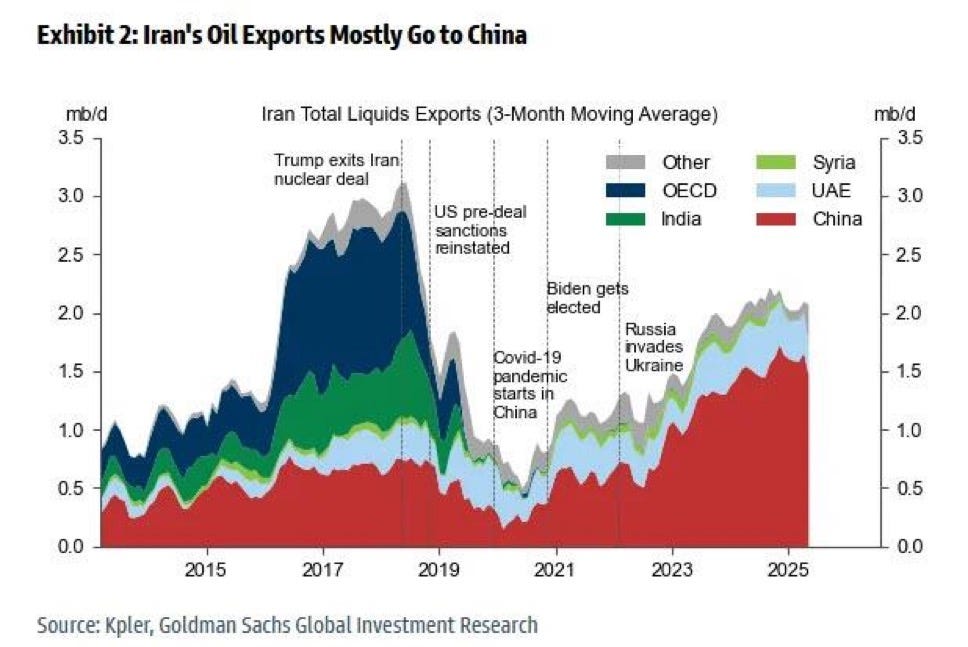

Ce graphique nous donne un bon élément de réponse :

Aujourd’hui 75 % des exportations de pétrole iranien allaient vers la Chine.

Contre 25 % en 2018.

Les membres de l’OCDE et l’Inde ne sont plus du tout clients du pétrole iranien.

Donc, la 1ère victime collatérale de ces frappes c’est la Chine

La Chine est gourmande en énergie pour faire tourner ses usines.

Elle s’appuie fortement sur le charbon (environ 55-60% du mix) et l’électricité qu’elle produit grâce à ses barrages, ses centrales et ses énergies renouvelables (solaire et éolien).

Mais pour les hydrocarbures elle dépend largement de l’Iran.

Ce qui se passe peut créer un choc énergétique, sans même parler de l’affaiblissement de sa chaîne logistique du fait des perturbations des routes maritimes.

La 2ème c’est l’Europe, car elle importe massivement du GNL (gaz naturel liquéfié)

Or le prix du gaz en Europe a bondi de +69% après que QatarEnergy, qui représente 20% du commerce mondial de GNL, a interrompu sa production en raison d’attaques militaires visant ses installations.

C’est donc de l’inflation importée depuis le golfe, pour nos économies.

Conclusion : Venezuela, Iran… même combat

Les Etats-Unis affaiblissent leurs concurrents, pour continuer à dominer économiquement.

Si vous êtes placé sur des actions ou ETFs américains, vous pouvez vous en réjouir, l’amerique reste “great again”.

En revanche pour nos factures de chauffage et l’endettement d’une France qui veut produire plus de têtes nucléaires, c’est moins réjouissant…

La théorie des 4 cadrans révèle où investir pour le prochain cycle

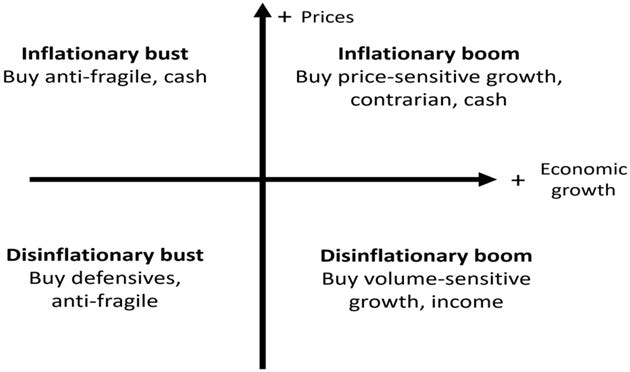

Il existe un cadre macroéconomique simple et redoutablement efficace : celui des 4 cadrans.

Deux axes : l’activité économique (croissance ou contraction) et l’évolution des prix (inflation ou déflation).

De leur combinaison naissent quatre régimes :

Le boom déflationniste, état “naturel” du capitalisme : croissance solide, inflation maîtrisée. Les entreprises innovantes avec pouvoir de fixation des prix y prospèrent.

Le bust déflationniste : ralentissement marqué, pression sur les profits. Les obligations d’État deviennent refuge.

Le boom inflationniste : croissance forte mais inflation élevée. Les actifs réels, les matières premières et les valeurs cycliques dominent.

Le bust inflationniste : stagnation économique avec inflation persistante. Le régime le plus délicat. Peu d’actifs performent vraiment à part l’or, les matières premières et certaines infrastructures.

Ces transitions se produisent tous les 7 à 10 ans dans le cycle normal

Tous les 30 à 40 ans lors de grands basculements structurels.

Pourquoi est-ce crucial ?

Parce qu’un portefeuille long terme ne doit pas être figé. Il doit évoluer avec le régime macro dominant.

Aujourd’hui, les États-Unis et l’Europe se situent dans une zone de transition

Nous sortons d’un boom inflationniste : croissance encore positive, mais sous pression.

Nous glissons progressivement vers un bust inflationniste : croissance molle, inflation persistante. Le cocktail le plus inconfortable pour les marchés actions traditionnels.

Dans ce régime, les marges se compriment. Les banques centrales sont contraintes. Les politiques budgétaires deviennent moins efficaces.

C’est dans ces phases de transition qu’il faut commencer à ajuster son portefeuille long terme

Non pas tout vendre. Mais rééquilibrer progressivement vers les zones de croissance structurelle.

Car le monde n’est pas homogène. Toutes les régions ne vivent pas le même cycle au même moment.

L’Asie se trouve dans une phase bien plus dynamique

Croissance soutenue. Urbanisation accélérée. Montée en gamme industrielle. Transition technologique. Autrement dit, un régime plus proche du boom.

Il est ainsi pertinent de commencer une transition géographique de son portefeuille boursier. S’il est essentiellement orienté vers l’Europe et les Etats-Unis, l’exposition progressive aux marchés asiatiques pour les années à venir prend tout son sens.

Pas besoin de tout restructurer. Pas besoin de tout détruire pour reconstruire.

2 instruments simples permettent de s’exposer à cette dynamique asiatique :

iShares MSCI EM Asia (Acc) : IE00B5L8K969

iShares Core MSCI Japan IMI (Acc) : IE00BKT6FV49

Ces ETF offrent une exposition large aux économies asiatiques en développement et au Japon, aujourd’hui en repositionnement stratégique.

L’idée n’est pas de prédire le prochain cycle avec certitude. L’idée est d’anticiper les grandes tendances.

Les cycles macro ne s’arrêtent pas. Ils se déplacent. Et un investisseur discipliné ne subit pas ces déplacements. Il les accompagne.

P.S.: si les frappes en Iran affaiblissent la Chine, elles ne changent pas cette tendance à plus long terme.

Utilities : l’opportuntié défensive qui devient ultra rentable ?

La semaine passée j’écrivais ceci :

Le véritable enjeu derrière l’Iran : l’inflation énergétique

La hausse du pétrole pose une question macroéconomique.

L’énergie est un intrant fondamental. Une hausse durable du baril alimente les coûts de transport, de production et de logistique. Cela peut nourrir une pression inflationniste, même si elle reste contenue.

Dans ce contexte, les marchés actions se réorganisent. Les secteurs énergétiques surperforment souvent, tandis que les secteurs sensibles aux coûts énergétiques peuvent voir leurs marges compressées.Dans un monde économique agité par la politique, l’inflation et l’IA, le secteur Utilities émerge comme un allié défensif et dynamique.

Il devient intéressant de s’exposer plus largement aux utilities.

Qu’est-ce que les utilities ?

Les utilities (ou services aux collectivités) désignent les entreprises fournissant des services essentiels comme l’électricité, le gaz, l’eau et le traitement des déchets.

Secteur traditionnellement défensif, il est caractérisé par

une forte régulation,

des revenus stables

et des dividendes réguliers,

Ce qui en fait un investissement prisé pour sa sécurité.

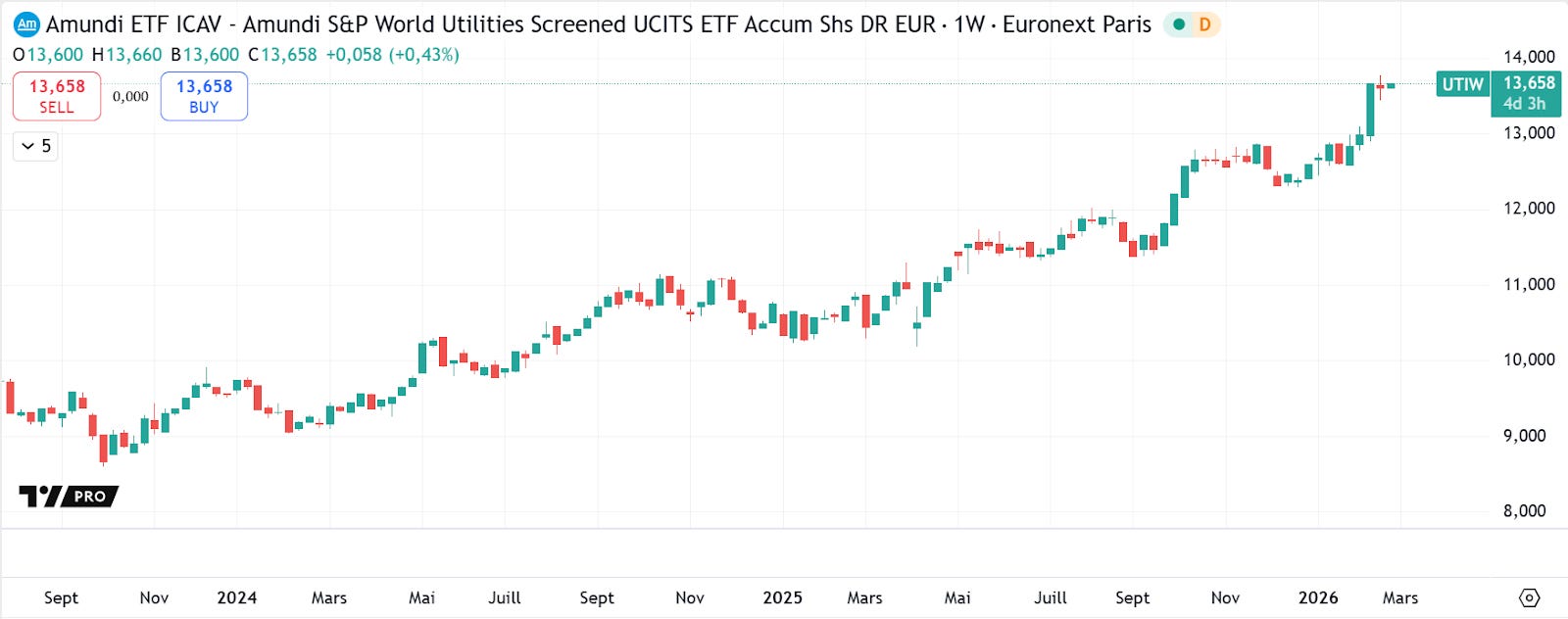

Utilities : de défensif à booster énergétique

Les utilities subissent une transformation radicale. Ils passent de bouclier à mine d’or en 2026.

Entre la demande d’électricité qui bondit avec les data centers de l’IA…

Le pétrole qui se trouve propulsé par les événement au Venezuela et en Iran...

Les investissements colossaux du fait des enjeux liés à la transition énergétique (ils devraient atteindre 1,1-1,4 trillion USD d’ici 2030)...

On atteint un alignement de planètes pour une explosion dans les années à venir.

Comment s’y exposer ?

Je procède par zones géographiques :

ETFs utility US :

Vanguard Utilities ETF (VPU). Capitalisation de 9,8 milliards USD

Fidelity MSCI Utilities ETF (FUTY). Capitalisation à 2 milliards USD.

ETFs utility Europe

Xtrackers MSCI World Utilities UCITS ETF 1C (IE00BM67HQ30). Capitalisation à 620 millions USD. Frais 0,25%.

Amundi S&P Global Utilities ESG UCITS ETF DR EUR (IE000PMX0MW6). 157 millions EUR. Frais 0.18%. ESG intégré.

ETFs utility Asie

Vanguard FTSE Pacific ETF (VPL). Capitalisation de 2 milliards USD. Inclut des utilities asiatiques comme Tokyo Gas.

Invesco S&P Global Water Index ETF (CGW). Capitalisation de 1 milliard USD. Focus eau/utilities.

Comme vous le voyez, ils sont tous en forte croissance depuis 2024

(soit 2 ans)

Et j’anticipe une continuation voire une explosion de cette tendance d’ici à 2030 à minima.

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳