Budget 2026 : à quelle sauce allons nous être mangés ?

Bitcoin à 89.000 $ rebond pérenne ou piège haussier ?

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles ! Aujourd’hui, on parle de :

Un placement sécurisé qui rapporte vraiment

Projet de loi de finances 2026 : quel impact pour les investisseurs ? (Etude de cas)

Bitcoin à 89.000 $ rebond pérenne ou piège haussier ? (La pépite de la semaine)

DETTE : Le monde croule sous 110 000 milliards de dollars de dette soit 96 % du PIB mondial, avec plus de la moitié pour les US et la Chine.

TAXE FONCIÈRE : L’Etat s’apprête à taxer les lavabos, baignoires et autres “éléments de confort” pour 7,4 millions de logements, soit en moyenne 63 € par logement.

UE : L’Union européenne s’apprêterait à adopter “sans discussion” le projet de loi Chat Control visant à scanner les messages privés des applications type Whatsapp, Messenger, Telegram.

FRANCE : 3,81 milliards d’euros ont été retirés des Livrets A en octobre, plus grosse décollecte depuis 16 ans. Plus assez rentable à 1,7 % ?

SAYLOR : “Si le Bitcoin montait de 2 % par mois sans volatilité Warren Buffett possèderait tout” dit le patron de Strategy pour saluer l’opportunité de la baisse récente.

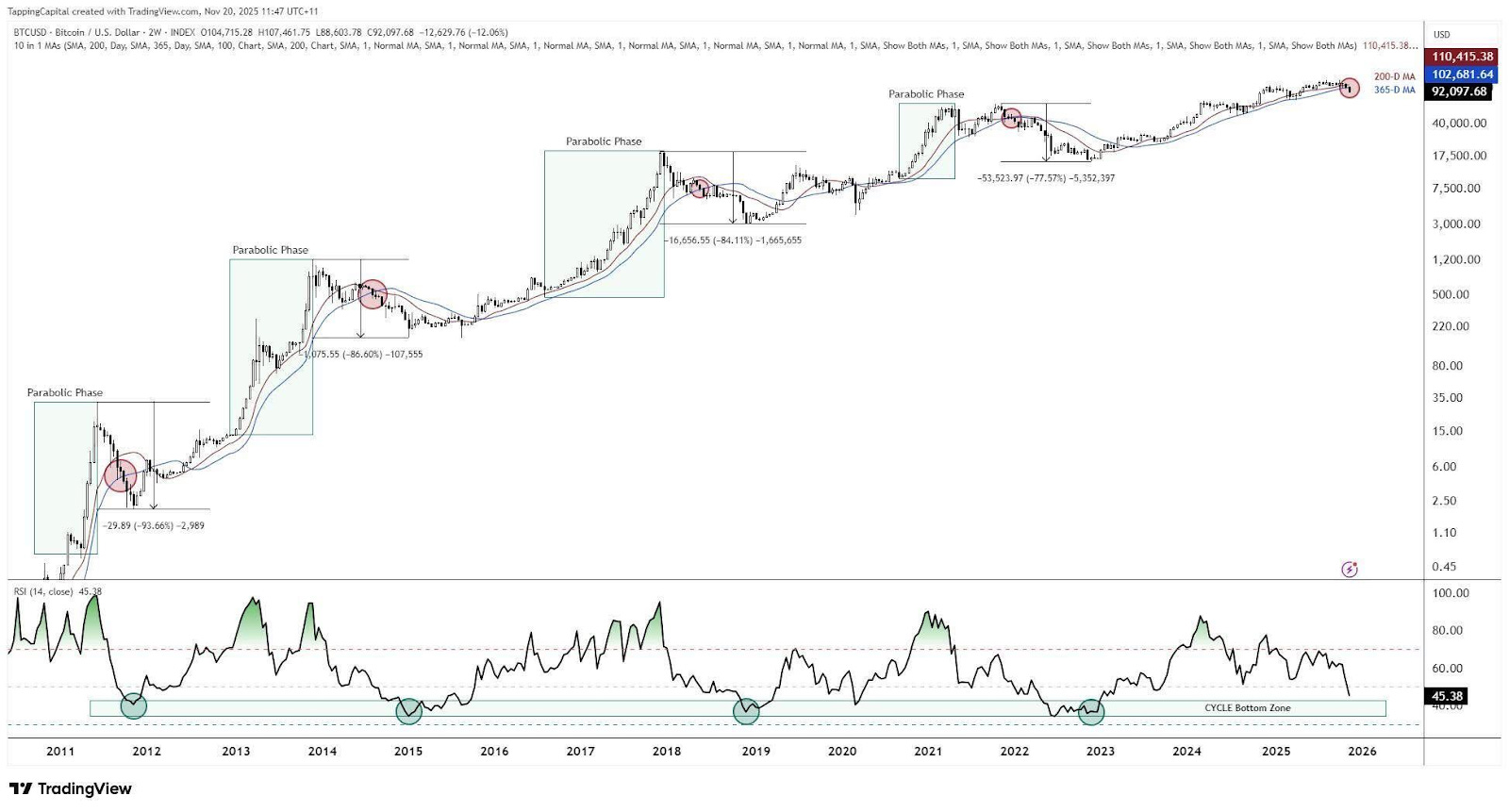

Bitcoin : rebond pérenne ou piège haussier ?

La semaine passée, Bitcoin a fait quelque chose qu’il n’avait pas fait depuis le début du cycle :

Clôturer sous trois niveaux majeurs à la fois — la moyenne mobile à 200 jours (MA200), la MA365 et le coût de revient des short-term holders.

Un événement rare, qui a historiquement marqué le début des phases correctives les plus longues.

Et pourtant, malgré la gravité du signal, l’ensemble du contexte ne suggère pas un effondrement

Mais un retour à un comportement cyclique classique :

Perte de la MA200,

Rallye de soulagement,

Puis décision finale.

Ce que montrent 12 ans d’histoire du MA200

À chaque fin de cycle, le scénario a été le même :

Bitcoin perd la MA200 en fin de Q4,

déclenche une correction profonde de –52 % à –71 %,

remonte fortement vers la moyenne mobile (entre +44 % et +94 %),

puis échoue à la reconquérir, ce qui ouvre la voie à un bear market prolongé.

Jusqu’ici, la correction actuelle n’est que de –30 %

Parfaitement alignée avec les premières phases des cycles précédents.

Si l’histoire rime à nouveau, un rallye de retest Q1 est statistiquement probable.

Pourquoi cette correction semble différente ?

Les long-term holders vendent dans la faiblesse.

Une baleine qui détenait des BTC depuis 2011 a vendu l’intégralité de ses 11 000 bitcoins pour 1,3 milliard de dollars au cours des 2 dernières semaines.

Phénomène inhabituel, les détenteurs de long terme ont commencé à distribuer dans la baisse, créant une pression additionnelle rarement observée à ce stade d’un cycle.

Ce comportement crée une pression supplémentaire à court terme.

Les supports des 93k et des 85k ont capitulé

La zone des 93 000 $, qui servait de plancher depuis avril dernier, a cédé.

Cette rupture transforme immédiatement ce niveau en résistance et ouvre un large vide technique sous 90 000 $.

Les flux actuels pointent vers une zone de stabilisation autour de 82 000 $, puis 72 000 $ avec un risque d’extension jusqu’à 60 000 $ si la pression se prolonge. Actuellement le premier de ces supports a tenu.

Le seuil fatidique pour parler de bear market reste la zone des 74 400 $ :

Clôturer en dessous en hebdomadaire invaliderait la structure haussière engagée depuis avril dernier.

C’est pour moi LE niveau qu’il faut absolument tenir et donc surveiller en tant qu’investisseur.

Les short-term holders en zone de danger

Les short-term holders évoluent désormais sous leur zone de prix d’achat.

On estime qu’environ 66 % des détenteurs de court terme ont un prix moyen d’acquisition avoisinant les 95 000 $ : ce seuil pivot ayant été franchi, il est probable que le marché connaisse actuellement un changement de polarité dans l’esprit des investisseurs les moins expérimentés.

Tant que le prix reste sous cette zone, la volatilité conserve un biais baissier et la dynamique reste fragile.

A quoi s’attendre pour la suite ?

Pour l’instant on observe un rebond technique. Il faudra reprendre la MA200 pour réellement pouvoir parler de retour haussier.

A l’inverse, si les 80.000 $ cèdent en clôture hebdomadaire et ne sont pas réintégrés ensuite, les probabilités convergent vers une séquence classique : un retour sur la zone des 72 000 $, un possible excès vers 60k si le momentum s’accélère, puis une phase de réaccumulation sur un horizon de temps long.

Signe intéressant, de gros portefeuilles se remettent à accumuler à bas prix

Dans les cycles précédents, les meilleures zones d’entrée apparaissent lorsque la perte maximale des short‑term holders atteint des records.

La liquidité des actifs à risques : le juge final

Bitcoin reste le meilleur thermomètre de la liquidité mondiale :

Quand la liquidité mondiale se détend, Bitcoin est historiquement le premier actif à rebondir.

Quand elle se contracte, ce sont les niveaux structurels qui cèdent les uns après les autres.

Preuve en est : la chute des attentes de baisse de taux par la FED en décembre de presque 100 % fin octobre à 44 % la semaine passée a accéléré la chute des cryptos.

A l’inverse la stabilisation cette semaine n’est pas étrangère à la remontée des probabilités de baisse autour des 71 %.

Les 2 à 4 prochains mois seront décisifs

Assouplissement monétaire = flux de liquidités vers les actifs à risque (crypto, Tech), comme on l’a constaté à chaque expansion monétaire depuis 2011.

Un placement sécurisé qui rapporte vraiment

Aujourd’hui, un peu de culture financière : on va parler des comptes à terme (CAT)

Les comptes à terme te permettent de placer ton argent :

Sur un horizon de temps limité (entre 5 mois et 6 ans)

Avec un rendement garanti (à hauteur de 100.000 euros)

Et surtout, avec un rendement supérieur à celui du livret A

Cette sur-rémunération se justifie par la contrainte liée à la durée du placement : on ne peut pas retirer son argent avant le terme défini initialement.

En toute logique, plus votre horizon d’investissement est long, plus le rendement est important.

Pourquoi utiliser un compte à terme ?

Pour les particuliers, c’est un moyen efficace de faire travailler son argent sur une courte durée (si tu as prévu d’investir en immobilier dans quelques années et que tu veux avoir accès à tes liquidités).

Pour les entreprises, c’est un bon moyen d’investir ton excédent de trésorerie. Et c‘est surtout cet aspect dont je veux parler aujourd’hui !

C’est un peu comme un matelas de sécurité

Côté fiscalité c’est classique : Les intérêts sont imposés à hauteur de 30% (c’est la flat tax).

Il faut voir le compte à terme comme un produit d’épargne sécurisé…

…qui répond à des objectifs d’investissement à court et moyen terme.

Au même titre que les livrets et les fonds euros.

Vous faites fructifier votre précieuse trésorerie… sans risque !

Mieux encore

Le partenaire de la semaine propose le Compte Intérêts, qui contrairement aux comptes à terme classiques (CAT), permet d’ajouter ou de retirer vos fonds à tout moment, sans frais.

De quoi allier rendement ET flexibilité en cas de besoin de fonds rapidement.

Et il verse tout de même des intérêts fixes et quotidiens allant jusqu’à 4 % par an (pendant les 4 premiers mois) !

Pourquoi passer par Vivid ?

Acteur ultra sérieux : Vivid est un acteur régulé en Europe, ainsi que par le régulateur Français, ayant les agréments nécessaires pour proposer ses services : notamment prestataire de service d’investissement et la prestigieuse licence MICA, pour tout ce qui touche à la crypto.

Plateforme tout-en-un : Vivid est plus qu’un outil de placement de trésorerie, il s’agit d’une plateforme de pilotage pour les pro, incluant une gamme complète de services adaptés aux besoins des petites entreprises, tels que compte pro, facturation des clients, gestion de la facturation fournisseurs, frais pro, déplacements professionnels, etc. De plus, de nouvelles fonctionnalités sont attendues fin 2025 et début 2026, afin de renforcer encore l’offre.

Services gratuits et avantageux : Oui oui vous avez bien lu, vous pouvez bénéficier d’un plan entièrement gratuit, incluant des services de valeur tels que des cartes VISA (virtuelles et physiques), et des virements SEPA gratuits et instantanés.

Cashback : Autre avantage et pas des moindres, les paiements par carte permettent de récolter du cashback professionnel, pouvant atteindre jusqu’à 10% des dépenses !

Flexibilité : Sachez enfin qu’il est légalement possible d’ouvrir un deuxième compte pro, si vous disposez déjà d’un compte pro quelque part (au sein d’une banque traditionnelle ou autre). Ce qui vous permet de tester les services Vivid sans aucune contrainte.

Dernier avantage et pas des moindres…

Vivid offre un large éventail de produits d’investissement en quelques clics :

Actions,

ETF,

MMFs,

iBonds

Et même crypto (grâce à sa licence MiCA)

Vous avez tout l’éventail des supports les plus intéressants pour faire exploser votre trésorerie en toute liberté.

Article rédigé en collaboration commerciale avec Vivid. Tout investissement comporte des risques de perte partielle ou totale du capital investi.

Nouveau budget de l’Etat : quel impact pour les investisseurs ?

Le projet de loi de finances 2026 redessine profondément la fiscalité du patrimoine.

Certes il est encore en navette entre l’Assemblée nationale et le Sénat, mais il est important d’anticiper à quelle sauce nous allons être mangés.

Deux mesures dominent le débat :

La transformation de l’IFI en impôt sur la fortune improductive (dont j’ai déjà parlé dans ma newsletter du 11 novembre)

Et la création d’un statut de bailleur privé, accompagnée d’un durcissement massif du LMNP. Bien que le texte ne soit pas voté, les lignes directrices sont suffisamment claires pour anticiper les grands effets potentiels.

1. L’impôt sur la fortune improductive : une refonte profonde de l’IFI

La réforme envisagée élargirait l’assiette de l’IFI à l’ensemble des patrimoines jugés « improductifs ».

Le seuil d’entrée resterait autour de 1,3 M€ de patrimoine net, avec un abattement de 1 M€ applicable sur un bien d’habitation.

Au‑delà, un taux unique de 1 % s’appliquerait sur la valeur nette taxable.

La notion « d’improductivité », très critiquée, engloberait :

l’épargne bancaire (livrets, comptes à terme, dépôts courants),

l’immobilier dépassant l’abattement,

la part en fonds euros des assurances‑vie,

les crypto‑actifs.

Cette classification repose sur une vision politique plutôt qu’économique :

Les dépôts bancaires financent le crédit,

Les fonds euros sont majoritairement investis en obligations d’État,

Et l’immobilier locatif constitue un pilier essentiel du logement. Pourtant, ces supports seraient assimilés à de la « fortune improductive ».

Les montants en jeu sont énormes :

19 millions de Français possèdent une assurance‑vie, dont 75 % des encours en fonds euros, soit près de 1 500 Md€.

Les banques prêtent même davantage qu’elles n’ont de dépôts, preuve qu’aucun capital n’est réellement inactif.

Qui serait le plus touché ?

Seront les plus exposés les ménages dépassant 1,3 M€ net après abattement et détenant beaucoup :

d’épargne sécurisée,

de fonds euros,

de biens immobiliers,

ou de cryptomonnaies.

Les bailleurs en direct n’auraient pas de traitement dérogatoire : l’immobilier locatif entre dans l’assiette dès lors qu’il dépasse le seuil protégé.

L’ensemble aboutirait à un déplacement de la pression fiscale vers les patrimoines combinant immobilier + trésorerie + assurance‑vie en fonds euros + crypto‑actifs.

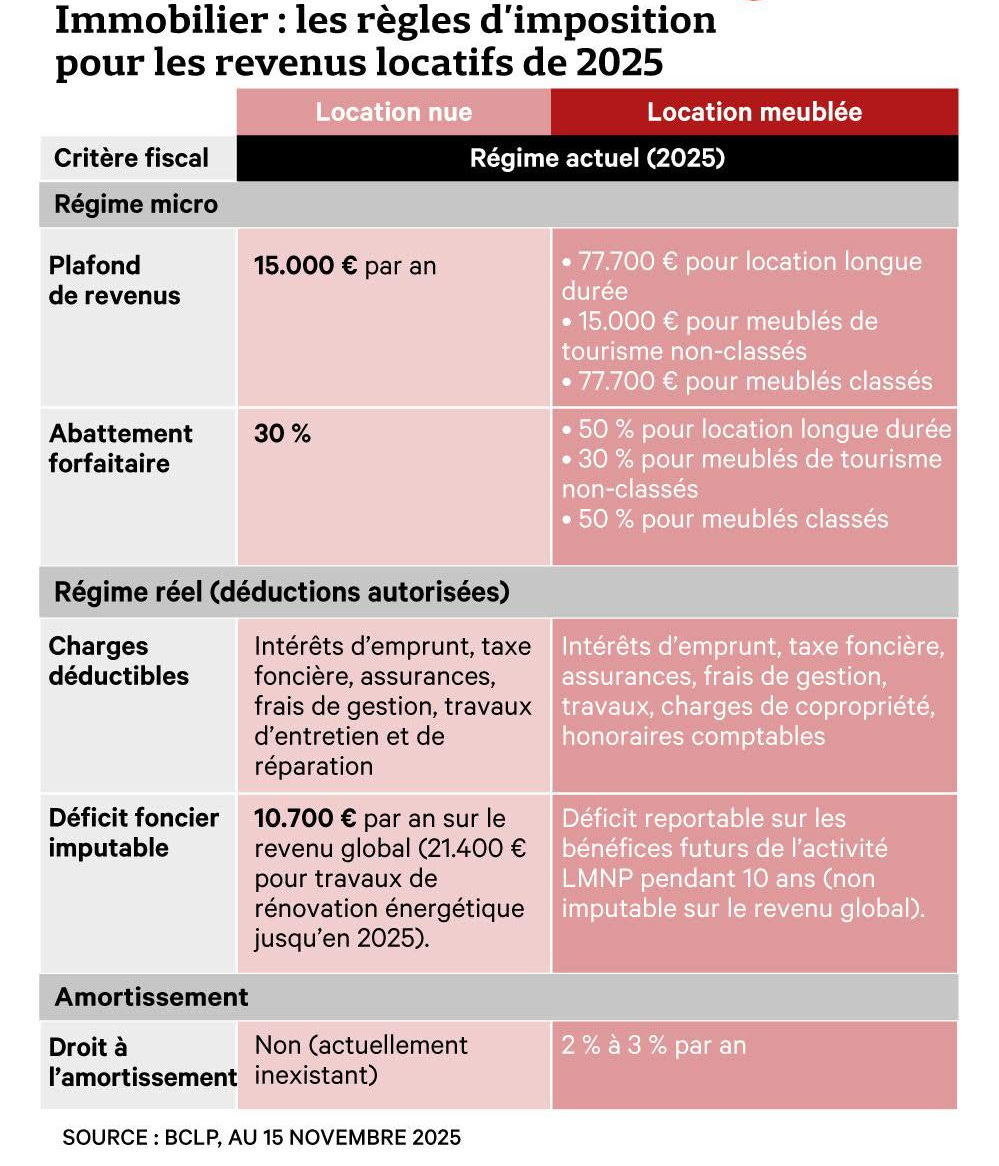

2. Création du statut de bailleur privé et durcissement du LMNP

Le nouveau statut de bailleur privé, annoncé comme un possible successeur du Pinel, s’adresse aux investisseurs qui achèteraient des logements neufs ou des passoires thermiques rénovées, loués à loyers plafonnés (intermédiaires, sociaux ou très sociaux).

En échange, ils pourraient amortir fiscalement 3 % à 5 % du prix hors foncier, sur une base représentant 80 % de la valeur.

Mais la portée réelle de la mesure est réduite par plusieurs contraintes :

L’amortissement ne serait imputable que sur les revenus fonciers, ce qui limite fortement son utilisation dans un cadre de loyers réduits ;

Il serait plafonné à 8 000 € par an et par foyer, rendant le dispositif applicable à un seul bien dans la plupart des cas ;

Les amortissements seraient réintégrés dans la plus‑value en cas de revente, transformant l’avantage en simple différé d’imposition.

Le résultat est un mécanisme théorique attractif, mais très rarement optimal en pratique : loyers faibles, rendement réduit, avantage fiscal limité et repris à la sortie.

Franchement à mes yeux le meilleur véhicule fiscal reste la Holding.

LMNP : un changement de paradigme

En parallèle, le régime LMNP subirait un coup de frein majeur : l’amortissement serait plafonné à 2 % par an.

Le meublé au réel, historiquement plébiscité pour sa capacité à neutraliser le résultat imposable grâce à l’amortissement, perdrait une part essentielle de son intérêt.

Pour rappel, on en est là :

La combinaison des deux mesures bouleverse la hiérarchie fiscale :

Le meublé n’est plus favorisé, et peut même devenir moins intéressant que la location nue dans certains cas.

Ce revirement soudain illustre une instabilité fiscale difficilement compatible avec des investissements immobiliers qui exigent, par nature, un horizon long.

Comment se préparer dès maintenant ?

1. Cartographier son patrimoine

La première étape consiste à analyser la proportion d’actifs susceptibles de devenir « improductifs » au sens de la réforme : épargne bancaire, fonds euros, biens immobiliers hors abattement, crypto‑actifs.

Cela permet de mesurer sa future exposition et d’envisager de possibles arbitrages ou rééquilibrages.

2. Évaluer, sans illusion, le statut de bailleur privé

Comme évoqué, pour moi c’est comme le Pinel. Sur un coup de chance cela peut être rentable, mais dans la majorité des cas quand on veut bâtir du solide sur le long terme, mieux vaut privilégier la Holding.

3. Adapter ses simulations immobilières

L’investissement immobilier doit désormais tenir compte :

d’un éventuel impôt annuel sur la fortune incluant certains biens immobiliers,

et de la chute de rendement fiscal du LMNP.

La rentabilité ne peut plus reposer principalement sur la défiscalisation : localisation, tension du marché, qualité du bien et durée de détention redeviennent prioritaires.

4. Anticiper la mutation du meublé

Les investisseurs fortement exposés au meublé doivent recalculer leur fiscalité future et envisager une transition progressive : passage en location nue, réallocation partielle du patrimoine, passage au montage Holding + SCI à l’IS (qui permet le meublé ET la location courte durée) ou diversification vers d’autres actifs.

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳