Strategy sur le point de VENDRE ses Bitcoins ?

Bitcoin à 90 000$ : fin de baisse ou pause avant la chute ?

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles ! Aujourd’hui, on parle de :

L’arnaque du greenwashing - les vrais chiffres de l’investissement “vert” (Prendre une longueur d’avance)

Bourse US : premier bilan 2025 et perspectives 2026 (Etude de cas)

Strategy sur le point de vendre ses bitcoins ? (La pépite de la semaine)

Dette française : l’agence S&P maintient la note A+ à la France un mois après l’avoir abaissée, du fait de perspectives stabilisées.

S&P 500 : l’indice américain enchaîne son 7ème mois de croissance consécutif avec plus de 16 % de performance YTD. C’est la 5ème fois qu’une telle séquence se produit depuis 2009.

CSG : les députés votent en 2e lecture la hausse de la CSG à 10,6 % ce qui passerait la Flat Tax à 31,6 %.

IA : Google s’impose avec son modèle Gemini et voit son cours bondir de 12 % en un mois à peine. Fin de règne pour OpenAI ?

FED : LA news de la semaine c’est l’annonce par Powell demain de la 3ème baisse de taux, attendue à 87 % par les marchés. Le catalyseur de hausse pour 2026 ?

Strategy sur le point de vendre ses bitcoins ?

Le 1er décembre, Phong Le (CEO) et Michael Saylor (fondateur et président) ont présenté les résultats de Strategy.

Une phrase a embrasé les réseaux :

J’en ai parlé dans ma newsletter de la semaine passée, Saylor a affirmé que l’entreprise pourrait vendre du Bitcoin si sa valorisation boursière tombe sous 1x mNAV — autrement dit, si le marché valorise la société en dessous du prix cumulé de ses 650 000 bitcoins.

Pour beaucoup, cette déclaration contredit le discours historique de Saylor (« nous ne vendrons jamais nos bitcoins ») et laisse présager un risque systémique.

Une liquidation de ces bitcoins — soit 3 % de l’offre totale — serait en effet capable de déclencher une secousse majeure sur tout le marché.

Certains y ont vu un signal que « le capitaine quitte le navire ». Et vu le contexte des derniers mois, c’était le coup de grâce.

Alors la situation est-elle réellement si préoccupante ?

Je tue le suspense : non, absolument pas !

Strategy dispose d’un bilan extraordinairement solide.

La majorité de sa dette est constituée d’obligations convertibles à très faible taux, dont les premières échéances significatives n’arrivent qu’en 2028.

Et même en cas de tension extrême, les détenteurs pourraient convertir leurs obligations en actions plutôt que d’exiger un remboursement en numéraire — ce qui limite considérablement le risque de défaut.

Pour replacer l’enjeu dans son contexte :

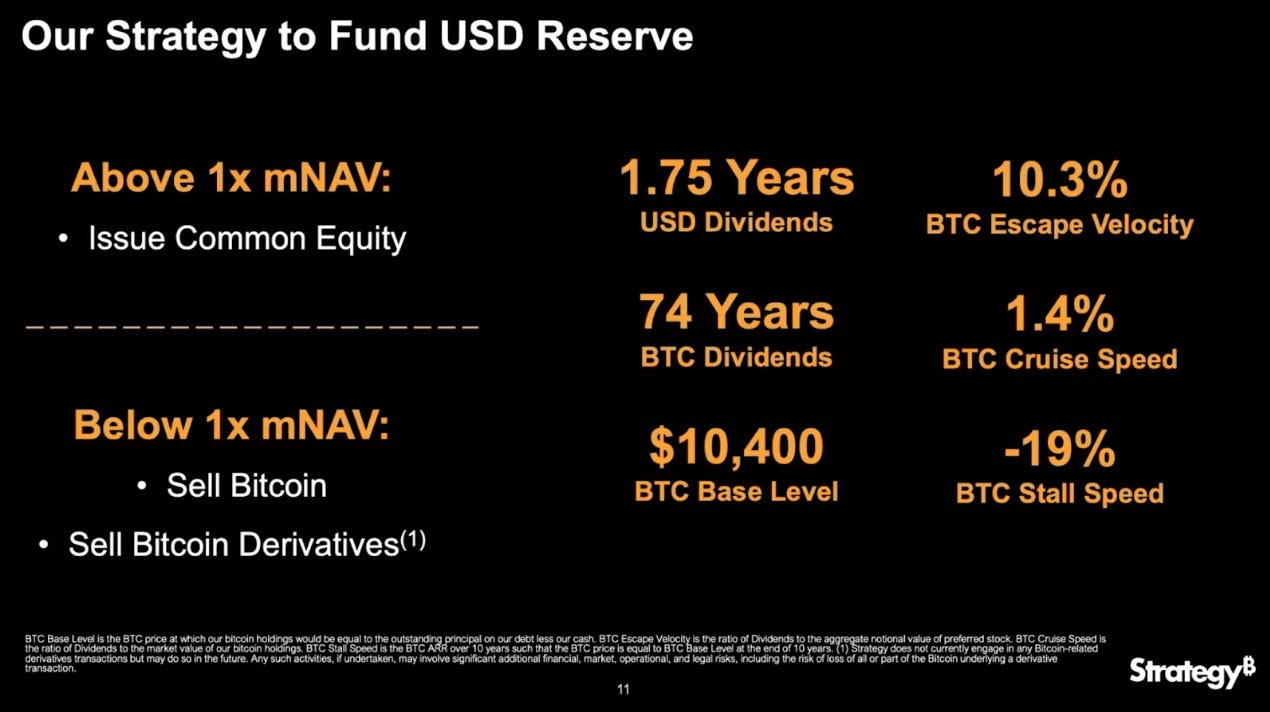

Il faudrait que Bitcoin chute à environ 10 400 $ pour mettre Strategy sous pression

Soit un effondrement de près de 90 % par rapport aux niveaux actuels !

Même alors, cela impliquerait une restructuration de la stratégie financière mais pas nécessairement une liquidation massive de bitcoins.

Autrement dit, si Strategy doit un jour vendre ses BTC, il s’agira d’un épiphénomène comparé à la gravité de la crise nécessaire pour les y contraindre.

Et il y a cette info que personne n’a vu

S’ajoute à cela une réserve de 1,44 milliard de dollars récemment constituée pour couvrir 21 mois de dividendes liés aux actions privilégiées.

L’objectif est de dépasser à terme 24 mois de réserve.

Cette réserve vise avant tout à améliorer la notation de crédit de la société et à ouvrir l’accès de ses produits financiers à de vastes marchés institutionnels.

Une décision pertinente qui soutient la résilience et le sérieux de la société.

La récente baisse du cours de MSTR n’est donc pas liée à un problème interne, mais à 3 facteurs externes :

les retracements de Bitcoin suite aux nombreuses liquidations, MSTR étant plus volatile que BTC

la rumeur largement amplifiée autour d’une éventuelle vente de bitcoins par Saylor ;

la possibilité que MicroStrategy soit retirée de certains indices MSCI, ce qui forcerait mécaniquement plusieurs ETF à vendre le titre.

Pour l’investisseur long terme, rien de tout cela ne remet en cause la thèse d’investissement

Strategy reste avant tout une exposition à Bitcoin avec effet de levier, rendue possible grâce à sa capacité unique à lever du capital à faibles coûts.

La prudence concerne uniquement le timing.

Pour ceux qui cherchent à initier une position, il peut être pertinent d’attendre d’abord un signal haussier clair sur Bitcoin.

Mais pour ceux déjà investis avec un horizon de plus de trois ans, aucune donnée fondamentale ne justifie de clôturer vos positions.

La leçon à retenir :

Ce type de rumeur naît souvent d’une lecture superficielle de l’information.

Les chiffres racontent une toute autre histoire — et celle-ci est largement en faveur de Strategy… et de Bitcoin !

Concrètement

Je reste attentiste sur mes positions cryptos tant que le cours ne réintègre pas la moyenne mobile à 50 semaines.

Je table plus sur une latéralisation actuellement qu’un effondrement façon bear market à -70 % depuis le top comme on l’a connu en 2022.

Et vous, comment gérez-vous votre portefeuille crypto ?

L’arnaque du greenwashing - les vrais chiffres de l’investissement “vert”

Connaissez-vous l’arnaque sournoise de l’investissement éthique ?

Gagner de l’argent tout en contribuant à sauver la planète.. ça sonne bien non ?

Sauf que c’est souvent complètement bidon !

De nombreuses enquêtes l’ont hélas montré…

De nombreux gestionnaires ont vendu des fonds et ETF dits “éthiques” en réalité composés d’entreprises comme Lafarge ou… TotalEnergies !

Tromperie sur la marchandise

Aucune publicité mensongère.

100 % légal.

Mais si vous ne lisez pas ce qui compose réellement le fonds “vert”…

Vous vous faites avoir.

Comment est-ce possible ?

La législation européenne étant particulièrement laxiste, elle permettait qu’on appelle “vert” un fonds composé d’entreprises parmi les plus émettrices de CO2 au monde.

Un comble…

Comment s’y retrouver dans ce nid de serpents ?

Personnellement je me fie aux fonds proposés par Goodvest.

Goodvest est une entreprise à mission qui propose des solutions d’épargne (assurance-vie, PER, livret) alignées avec l’Accord de Paris, en excluant les secteurs néfastes comme les énergies fossiles, l’armement ou le tabac.

Créée en 2020 pour répondre au manque de solutions de placements réellement responsables, Goodvest a passé au crible 8 000 fonds et en a sélectionné une cinquantaine respectant les objectifs de l’Accord de Paris.

Avec près de 250 millions d’euros d’encours sous gestion en 2025, sa croissance est fulgurante !

Ils comptent plus de 13 500 clients.

Goodvest propose par exemple l’assurance-vie la moins exposée aux énergies fossiles selon Reclaim Finance.*

* Source : “L’assurance-vie à l’ère de l’urgence climatique”, Rift et Reclaim Finance, 2024

Mais ce n’est pas d’assurance vie dont je veux parler aujourd’hui !

Leur PER (Plan d’Épargne Retraite) est particulièrement avantageux

Pour rappel, les avantages du PER par rapport à l’assurance vie sont nombreux :

Défiscalisation : vous pouvez déduire vos versements de vos revenus imposables et payer moins d’impôts dès la première année, tout en constituant votre épargne retraite.

Plafonds cumulables : les plafonds de déduction fiscale du PER sont cumulables sur une période de trois ans. Si vous n’utilisez pas la totalité de votre plafond disponible, vous pouvez reporter le solde non utilisé sur les trois années suivantes.

Cadre stable : vous pouvez regrouper vos anciens produits retraite (PERP, Madelin, article 83, Préfon, Corem, etc.) dans un PER, ce qui simplifie la gestion.

Sortie flexible : tout votre capital d’un coup, une rente mensuelle, ou un mix des deux, c’est vous qui voyez !

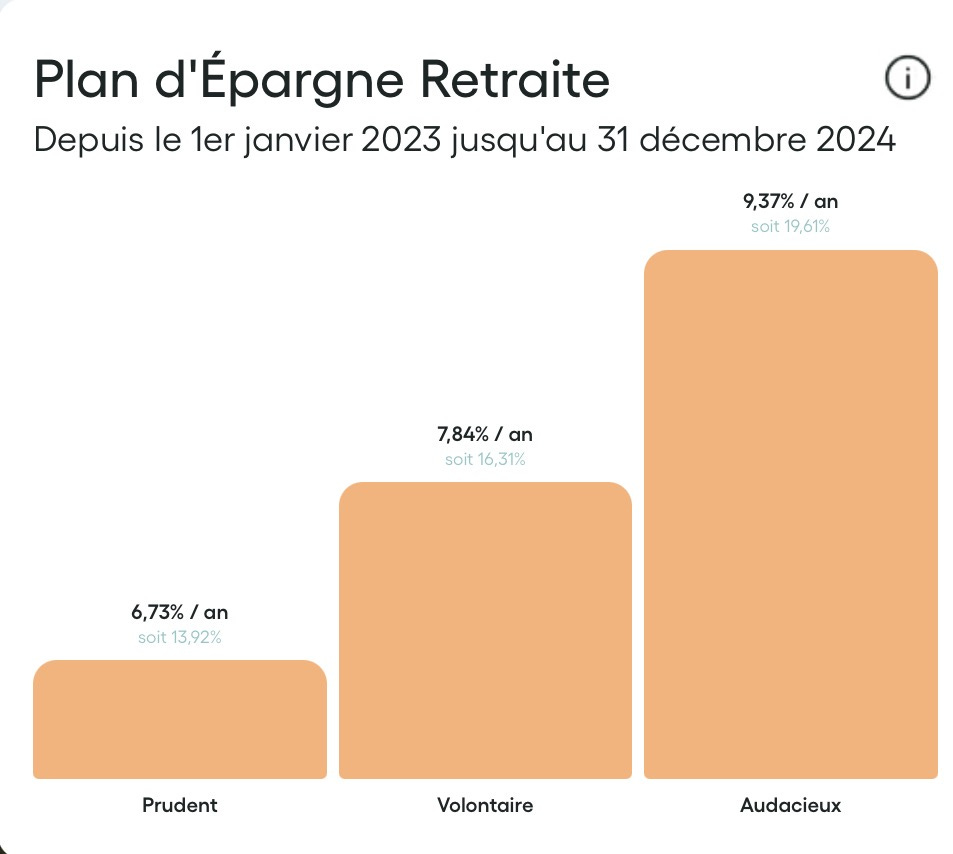

Le PER de Goodvest se démarque largement à mes yeux

Frais parmi les plus bas du marché : de 1,55% à 1,75% sur la gestion pilotée

Excellente transparence des supports d’investissement vraiment verts,

Sans sacrifier pour autant la rentabilité !

Les performances présentées sont nettes des frais de gestion Goodvest, des frais de gestion administrative du PER et des frais des supports sous-jacents et brutes de fiscalité. Performance d’un portefeuille Audacieux du 01/01/2023 au 31/12/2024 pour une retraite dans 15 ans ou plus

Et si je vous en parle aujourd’hui c’est parce que jusqu’au 31 décembre ils offrent jusqu’à 1 000 € de prime avec le code PERNOEL2025

Ne tardez pas, il vous reste moins de 22 jours pour bénéficier des 1 000 € de prime !

Note : Les performances passées ne préjugent pas des performances futures. Investir sur les marchés financiers comporte un risque de perte en capital.

Bourse US : premier bilan 2025 et perspectives 2026

L’année 2025 restera comme l’une des plus déséquilibrées de l’histoire boursière moderne :

La performance du S&P 500 n’a presque rien d’un mouvement collectif : elle est le fruit d’un petit groupe de géants qui, à eux seuls, ont porté l’essentiel du marché.

Petit bilan avant l’heure de cette folle année 2025.

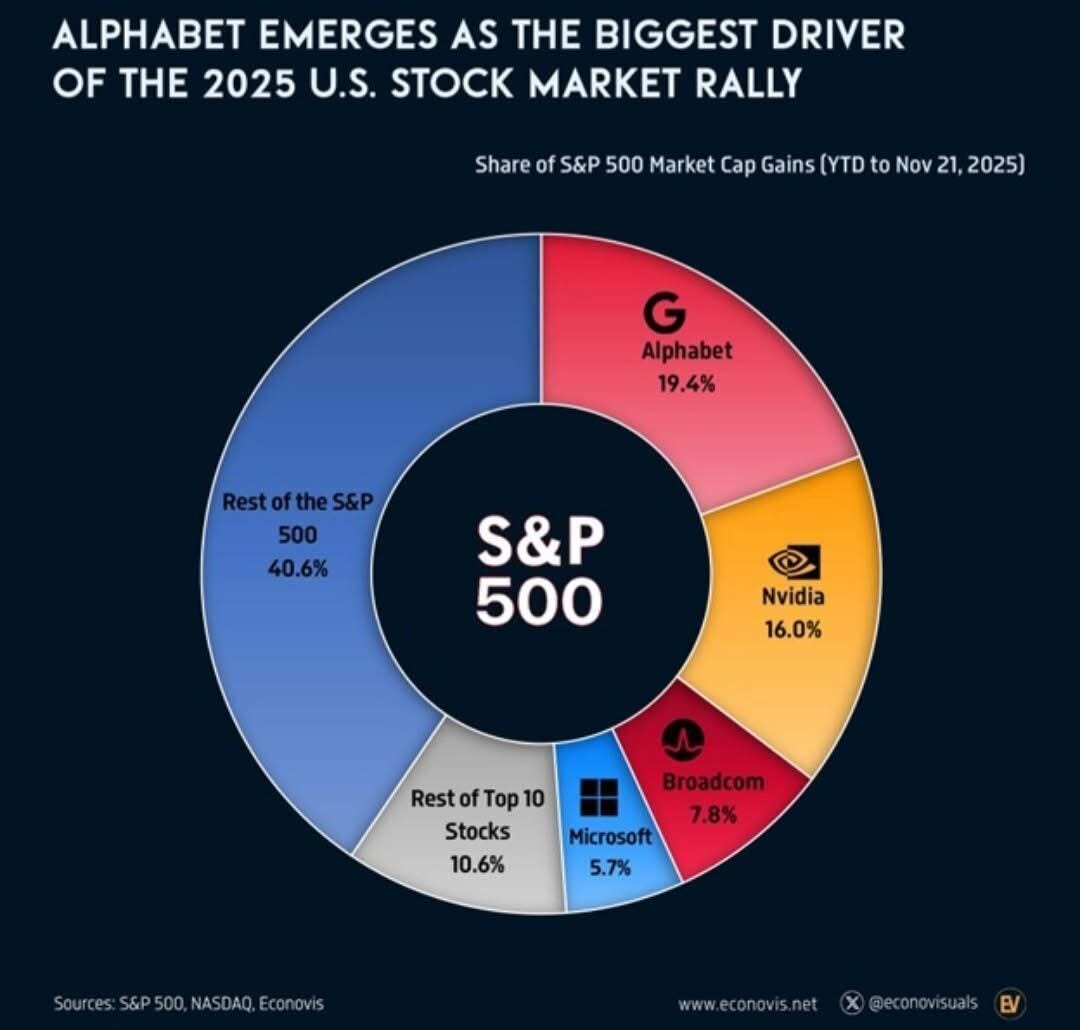

Alphabet représente près de 20 % des gains de l’indice à lui seul

Un niveau de domination qu’aucune société n’avait atteint depuis des décennies.

C’est un résultat étonnant quand on sait à quel point Nvidia a monopolisé les news financières cette année.

Portée par l’explosion de l’IA générative, la firme a ajouté plus de 1 300 milliards de dollars de capitalisation en quelques mois.

Au 27 novembre 2025, l’action Alphabet (GOOGL) a bondi de +69,02 % depuis le début de l’année

Surperformant largement ses rivaux technologiques, y compris ceux au cœur de la révolution IA :

Alphabet (GOOGL) : +69,02 %

NVIDIA (NVDA) : +34,23 %

Microsoft (MSFT) : +15,18 %

Apple (AAPL) : +10,83 %

Meta (META) : +8,22 %

Tesla (TSLA) : +5,63 %

Amazon (AMZN) : +4,45 %

Comme quoi, en investissement, il est rarement judicieux de prendre des décisions en suivant l’opinion populaire ou les nouvelles du moment !

Nvidia suit avec environ 16 % de contribution

Soutenue par une demande toujours insatiable en capacités de calcul.

Et le lancement des nouvelles puces H200 promet une année 2026 explosive pour le titre.

Puis viennent Broadcom et Microsoft

Qui ont ajouté respectivement plus de 520 et 380 milliards de dollars.

Là encore largement portés par le développement de l’IA.

Au total, le top 10 des entreprises du S&P 500 représente 59 % des gains annuels de l’indice

Une proportion ahurissante qui n’a que croître tout au long de cette année folle.

Rendez-vous compte : Les 490 autres sociétés — tout un pan de l’économie américaine — ne participent qu’à hauteur de 41 % !

Pourquoi cela pose problème

En investissant sur le S&P500 on croit investir sur les 500 plus grosses entreprises américaines

En réalité, on investit presque sur une dizaine de mastodontes qui drivent tout l’indice.

Cela signifie qu’un investisseur indiciel ne bénéficie plus d’une diversification réelle : la performance est devenue dépendante d’un petit noyau dur de sociétés, toutes liées de près ou de loin au même thème, l’intelligence artificielle.

Comme toujours, qui dit concentration dit :

Meilleurs bénéfices pour tout l’indice en cas de hausse

Mais aussi plus grosses pertes en cas de baisse…

Cette concentration traduit à la fois une révolution technologique et un risque structurel

Tant que les méga‑caps progressent, l’indice avance.

Mais si l’une d’elles déçoit, l’ensemble du marché peut corriger plus violemment qu’historiquement : un symptôme typique d’un marché hyper‑concentré.

Pour l’investisseur, la question n’est pas seulement de savoir si ce phénomène va durer, mais comment l’intégrer

Accepter cette concentration pour capter la croissance liée à l’IA, ou chercher une diversification plus authentique via des indices équipondérés ou des expositions internationales ?

Les deux approches se défendent avec chacune leurs stratégies spécifiques.

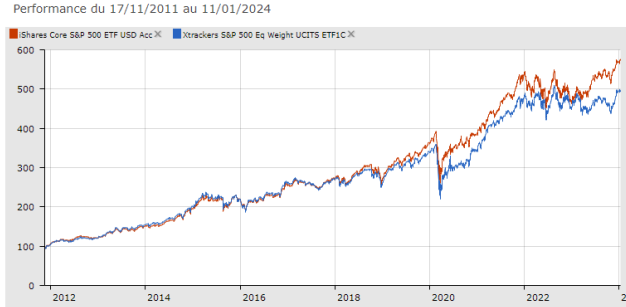

Une solution : les ETFs équipondérés

Ces ETFs donnent le même poids aux 500 entreprises composant l’indice.

Cela permet d’avoir une répartition homogène entre toutes, sans impact des mastodontes.

Moins de performance…

De 2011 à 2018 les deux se suivent mais depuis 2018 l’essor de la Tech américaine a largement favorisé l’ETF traditionnel.

Si on compare la performance depuis 14 ans le S&P500 traditionnel superforme de près de 80% son homologue équipondéré soit environ 1.4% de plus annuellement, avec une volatilité plus faible en plus !

Mais plus de résilience ?

Rien ne dit que ce décalage perdurera dans les 20 à 30 années à venir.

Il faut donc arbitrer entre

concentration, synonyme de surperformance potentielle mais avec un risque accru,

diversification qui peut apporter moins de gain mais plus de stabilité sur le long terme

Que nous réserve 2026 ?

Assistons-nous à une nouvelle forme de marché, où seules les entreprises capables d’investir massivement dans l’IA survivent à long terme ?

Les flux de capitaux suggèrent que oui.

Les géants technologiques captent l’essentiel des profits, des marges, de la productivité et des gains d’efficacité générés par cette révolution. Une nouvelle forme de concentration de la valeur économique.

Les secteurs plus cycliques ou traditionnels peinent à suivre, malgré des valorisations parfois attractives.

Conclusion : focus gain ou focus sécurité

Que choisissez-vous ?

Dites-le moi en répondant à cet email.

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳