Bitcoin : les vraies soldes ont commencé

Découvrez un Club Privé unique en France

🚨 Conférence à ne pas rater si tu veux investir en Private Equity…

12 millions levés en 2 ans, plus de 520 co-investisseurs, 12 sociétés reprises à 20 % de marge en moyenne…

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles ! Aujourd’hui, on parle de :

Bitcoin : les vraies soldes ont commencé

Club Privé Ataraxia - Private equity : une success story française

Marchés émergents : l’oubli de ton portefeuille qui a rapporté +34 % en 2025

BITCOIN : le 1er prêt immobilier fédéral collatéralisé sur bitcoin a été approuvé par Fannie Mae à un couple du Michigan

SOFTBANK : annonce un plan d’investissement de 75 milliards de dollars en France pour financer ses projets d’IA

FRANCE : seules 18 sociétés sur 75 ont obtenu l’agrément sur cryptoactifs alors que la limite est le 30 juin, menaçant les autres candidates

INSOLITE : la fortune personnelle d’Elon Musk dépasse le PIB annuel de 172 pays de la planète, juste avant l’introduction de SpaceX

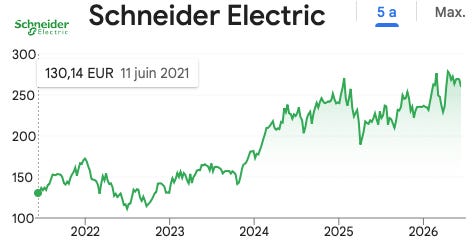

SCHNEIDER ELECTRIC : le cours de la société bat son record à 288 € par action le 4 juin

Bitcoin : les vraies soldes ont commencé

Il y a des moments en bourse où tout le monde vend. Où les groupes Telegram s’affolent. Où même les convaincus commencent à douter.

En crypto, c’est exactement maintenant. Et historiquement, c’est précisément là que se construit la performance exceptionnelle.

Bitcoin vient de percer sa moyenne mobile à 200 semaines

Depuis le pic à 126 000 $, Bitcoin traverse un bear market en trois jambes classiques.

La première, d’octobre à novembre, a effacé 35 %

La deuxième, de janvier à début février, a retraité de 36 %

Entre les deux, un bear flag bien identifié — oscillations entre 65 700 $ et 72 800 $ pendant trois mois — suivi d’un liquidity sweep jusqu’à 82 800 $ qui a donné l’illusion d’une reprise.

La troisième jambe vient de s’engager

La semaine débutant le 1er juin est particulièrement violente : le corps de bougie hebdomadaire accuse déjà -15 % de retracement.

Pour référence, la pire bougie de la première jambe avait imprimé -10 %, la pire de la deuxième -11 %.

Ce qui se passe en ce moment, c’est de la capitulation — des investisseurs entrés entre 80 000 $ et 126 000 $ qui rendent les armes en bloc, convaincus que le rebond n’aura pas lieu.

C’est ça, la capitulation. Et la capitulation, c’est le carré d’or pour préparer le cycle suivant.

Le signal que personne ne veut regarder en ce moment

Le cours vient d’enfoncer frontalement la moyenne mobile à 200 semaines, actuellement à 69 100 $. Bitcoin cote à environ 62 000 $ à date de rédaction.

Ce niveau mérite toute votre attention :

Depuis l’existence de Bitcoin, chaque fois que le cours est passé sous sa moyenne mobile à 200 semaines, il a été extrêmement profitable d’acheter à ce niveau sur un horizon de quatre à cinq ans. Sans exception. Ce n’est pas une promesse de performance future — c’est une constante statistique documentée sur chaque cycle depuis 2013.

Les bear markets de Bitcoin ont tous un bottom. Celui-ci devrait s’imprimer d’ici octobre, avant que le prochain bull market ne reprenne ses droits. 60k ? 50k ? 40k ? Personne ne peut le dire.

Ce qu’il faut faire — ou ne pas faire

Ne paniquez pas. Et surtout ne vendez pas si vous avez du Bitcoin en portefeuille à des niveaux inférieurs à votre prix d’entrée. Vendre dans la capitulation, c’est transformer une perte latente en perte réelle — et rater le cycle qui suit.

Rappelez-vous que 99,8 % des investisseurs détenant leur BTC au moins 5 ans sont en profits.

Pour ceux qui n’ont pas encore de position et qui ont un horizon minimum de cinq ans : la fenêtre qui vient de s’ouvrir sous la MM200 semaines ne durera probablement pas au-delà d’octobre.

Les bonnes affaires ne sont jamais confortables. C’est précisément pour ça qu’elles existent.

Pour atteindre des performances exceptionnelles, par définition, il faut faire ce que la majorité refuse de faire. La majorité vend en ce moment. Réfléchissez-y.

Club Privé Ataraxia - Private equity : une success story française

Regardez ce tableau :

Il s’agit de la performance 8 mois après reprise d’une des sociétés reprises par le Club Privé Ataraxia.

Ce Club a été fondé en 2024 par 2 repreneurs à succès que je connais personnellement.

Ils permettent aux 520 membres de monter sur leurs propres reprises, et ils en sont à 12 actuellement !

Pourquoi c’est fou

Cette société a été reprise 30 septembre dernier.

Elle opère dans le textile, produit et vend quasi exclusivement en France.

Et lors du rachat, elle était déjà à elle seule plus rentable que ses 5 plus gros concurrents réunis !

Elle réalisait déjà 2,6 millions d’euros de chiffre d’affaires AVANT rachat

Avec… 25% de marge.

Ce qui signifie qu’un quart du chiffre d’affaires est du bénéfice.

Autrement dit, pour chaque euro de vente, 25 centimes vont directement dans la poche des actionnaires.

Pour un restaurant en moyenne c’est… 4 centimes.

Elle faisait 6 fois plus !

Et après rachat ils l’ont faite exploser

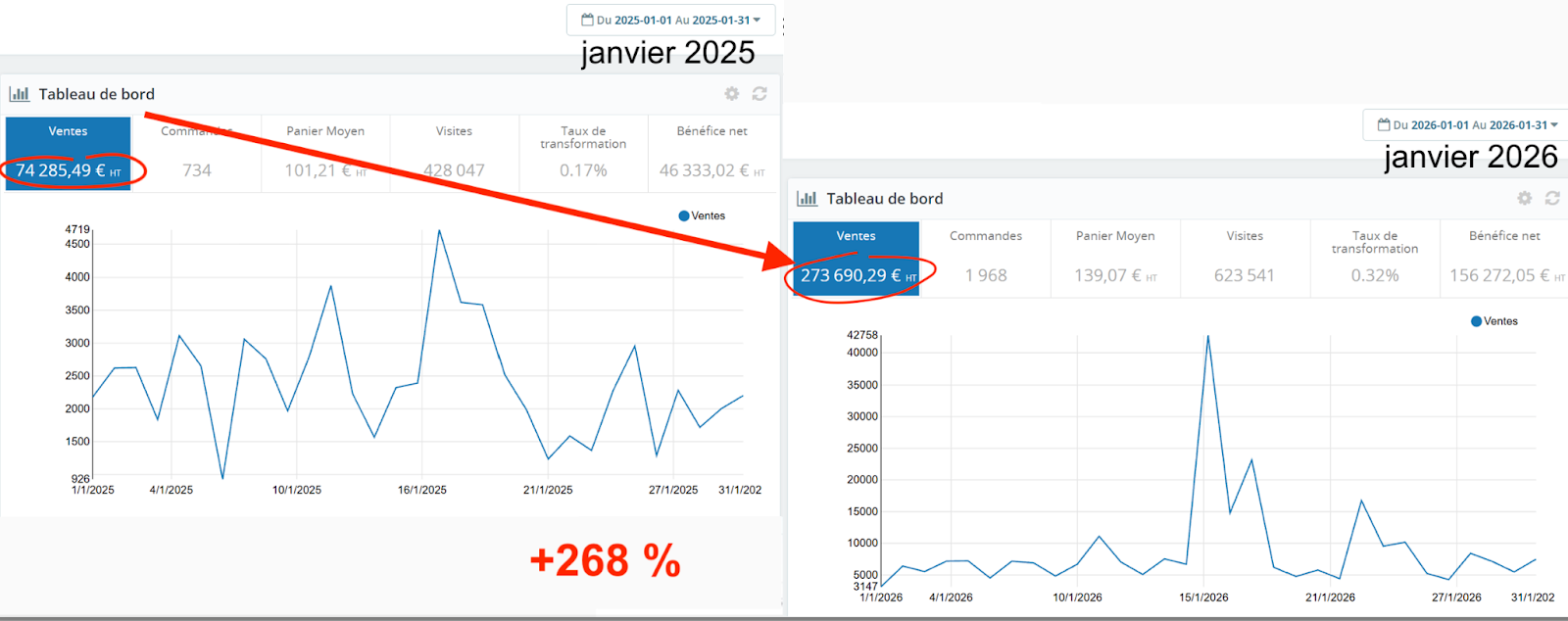

Comme vous le voyez sur le tableau ci-dessous cette boîte a pris

+75 % de croissance dès le 1er mois après rachat

+29 % en novembre

+13 % en décembre

+270 % en janvier

+108 % en février

+10 % en mars

+28 % en avril

+26 % en mai

Vous imaginez la rentabilité pour les co-investisseurs ?

Quand le chiffre d’affaire fait ce genre de bons, ce sont les dividendes ET la valeur des parts qui prennent l’ascenseur.

Car leur prouesse c’est d’arriver à augmenter le CA sans augmenter les charges proportionnellement.

Cette société n’avait qu’un seul salarié avant rachat… et elle n’en a pas un de plus aujourd’hui !

Et ce n’est pas un cas isolé

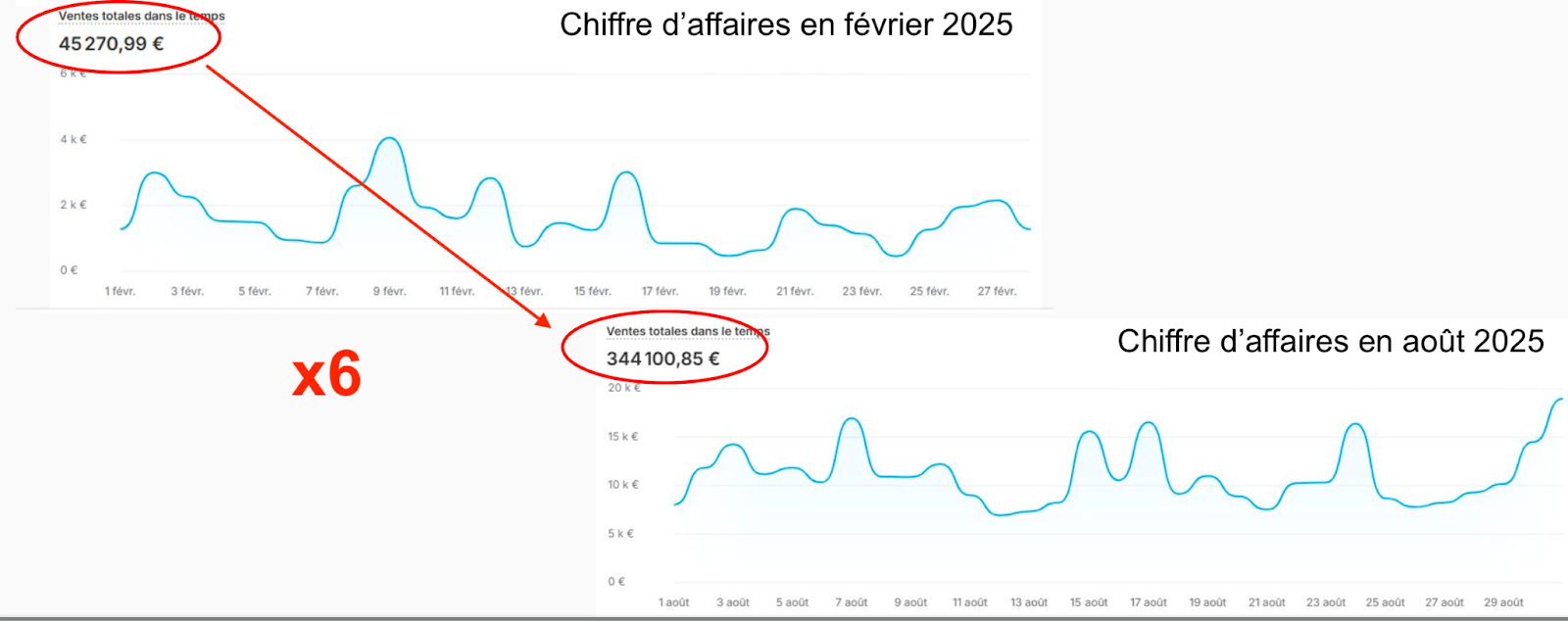

Sur une autre reprise ils ont fait x6 en 2025 :

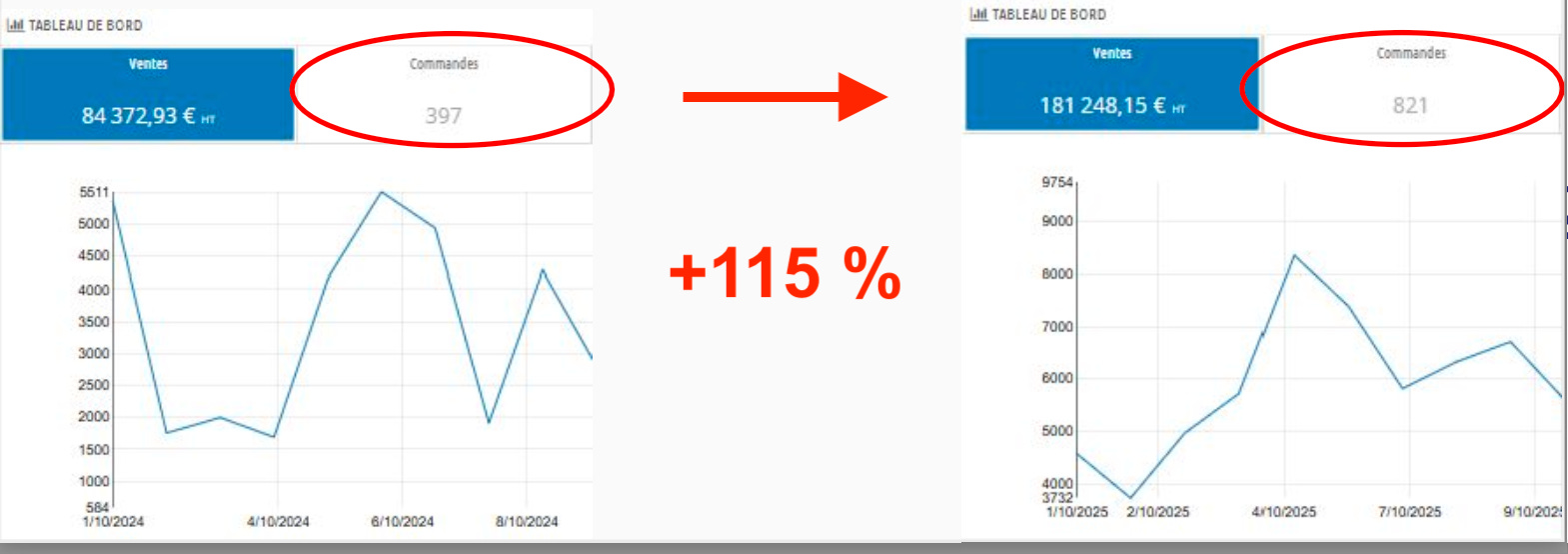

Une autre a vu son chiffre d’affaires plus que DOUBLER dès le 5ème mois :

Une 3ème a presque fait x2 en mai :

J’imagine qu’à ce stade tu te poses pas mal de questions…

Comment peut-on faire 660.000 de bénéfice (pas chiffre d’affaires) par an avec un seul salarié tout en produisant en France ?

Comment arrivent-ils à trouver des pépites aussi rentables en France ?

Et surtout comment arrivent-ils à les faire encore EXPLOSER derrière ?

Tout cela ils y répondent en détail et en DIRECT à partir de ce dimanche soir 20h30

Il y a plus de 2.000 personnes inscrites.

Pour participer il te suffit de t’inscrire gratuitement ici :

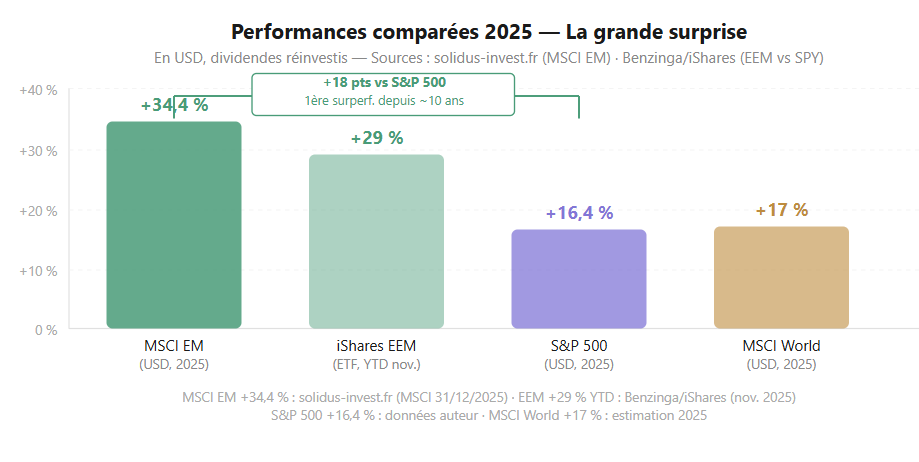

Marchés émergents : l’oubli de ton portefeuille qui a rapporté +34 % en 2025

Si vous détenez un ETF MSCI World, vous pensez être diversifié à l’échelle de la planète.

Vous ne l’êtes pas. Pas vraiment.

Le MSCI World ne contient que des pays développés. Les économies émergentes — Chine, Inde, Brésil, Taïwan, Corée du Sud — en sont totalement absentes, alors qu’elles représentent désormais plus de la moitié de la croissance économique mondiale selon les données du FMI. Votre ETF “monde” est en réalité un ETF “monde riche”.

Ce qu’ont fait les émergents en 2025 — et pourquoi personne n’en parle

Le MSCI Emerging Markets a progressé de +34,4 % en USD en 2025 — sa première surperformance face au S&P 500 depuis près d’une décennie.

À la mi-novembre 2025, l’indice devançait le MSCI World de 13 points de pourcentage.

Sur les vingt années précédentes, les marchés développés avaient surperformé les émergents de près de 240 %, soit 8 % par an.

Ce n’est que depuis novembre 2024 que la tendance s’est inversée.

2026 s’annonce encore meilleur pour les émergents

Selon le Global Fund Manager Survey de Bank of America, 37 % des répondants anticipent une surperformance des marchés émergents en 2026 — davantage que pour toute autre classe d’actifs.

Le risque perçu sur les émergents est tombé à son plus bas depuis septembre 2011.

Goldman Sachs prévoit un rendement annualisé de 12,8 % sur les marchés émergents sur les dix prochaines années, contre seulement 6,5 % pour le S&P 500 sur la même période.

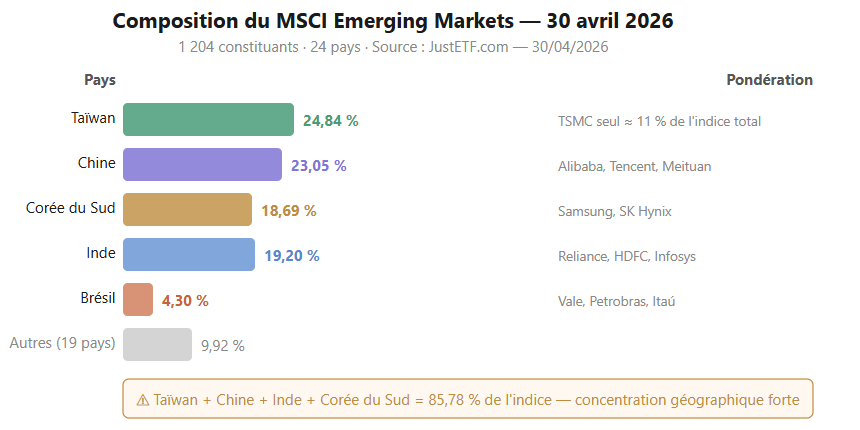

Ce que vous achetez vraiment : 4 pays dominent 86 % de l’indice

Le MSCI Emerging Markets regroupe 1 204 constituants répartis dans 24 pays au 30 avril 2026 :

Taïwan représente 24,84 % de l’indice, suivi de

La Chine à 23,05 % et de

La Corée du Sud à 18,69 %

L’Inde pèse 19,2 %

Ces quatre pays concentrent à eux seuls près de 86 % de l’indice total.

Quand vous achetez un ETF émergents, vous achetez surtout de la technologie asiatique

Semiconducteurs taïwanais, consommation chinoise, IT indien… Le secteur des technologies de l’information représente 36,76 % de l’indice, devant les services financiers à 19,66 %.

TSMC pèse à lui seul environ 11 % de l’indice — une pondération supérieure à celle de Nvidia dans le S&P 500.

Ce n’est pas un indice “diversifié géographiquement” au sens où on l’entend souvent. C’est un pari massif sur l’Asie technologique, avec tout ce que cela implique en termes de risques géopolitiques — Taïwan en tête.

Et c’est une approche qui se comprend et se respecte.

Les moteurs structurels qui justifient une exposition

Trois moteurs de long terme plaident pour une exposition aux émergents dans une allocation diversifiée.

Le 1er est démographique : une population jeune et une classe moyenne en expansion stimulent la consommation intérieure, phénomène particulièrement marqué en Inde.

Le 2ème est la valorisation : les marchés émergents se négocient à des multiples historiquement bas par rapport aux marchés développés.

Le 3ème est la réforme structurelle : plusieurs économies émergentes ont entrepris des réformes profondes de leur cadre réglementaire et de leur gouvernance d’entreprise.

Plusieurs facteurs ont soutenu la revalorisation des multiples en 2025 : une amélioration du contexte macroéconomique, des réformes structurelles, et la faiblesse du dollar qui a amélioré les conditions financières mondiales.

Comment s’y exposer depuis un portefeuille français

J’en recommande 3 :

Xtrackers MSCI Emerging Markets UCITS ETF (ISIN IE00BTJRMP35)

Un des plus gros fonds physiques, frais de gestion : 0,18 % par an

iShares Core MSCI Emerging Markets IMI Index ETF (ISIN CA46434U1021)

Intéressant pour son exposition aux grandes, moyennes et petites capitalisations, là encore avec des frais réduits

Amundi PEA Émergent ESG Transition (ISIN FR0013412020)

Idéal pour les investisseurs français car il est éligible au PEA, ce qui compense des frais supérieurs : 0,30 % par an

La vraie question : quelle pondération ?

La question n’est pas de savoir s’il faut s’exposer aux émergents, mais à quelle dose.

Un portefeuille 100 % MSCI World est déjà concentré sur les États-Unis à 70 %.

Ajouter 10 à 20 % d’exposition aux pays émergents via un ETF dédié permet de capter une partie de la croissance des économies en développement — sans pour autant parier sur un seul pays ou un seul secteur.

L’opportunité est réelle. Le risque géopolitique (Taïwan) l’est aussi. Les deux vont ensemble.

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳