Bitcoin à 79.000 $ : retour du Bull Run ?!

C'est le moment d'être prudent

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles !

Crypto-Tech : gare au rally piégeux

Bitcoin : les premiers signaux d’une capitulation finale ?

Crédit privé : la bombe à retardement que personne ne surveille ?

S&P500 : l’indice américain continue son rallye haussier et gagne +12 % en 13 jours, battant de nouveaux records historiques !

IRAN : les déclarations contradictoires s’enchaînent alors que des pourparlers de paix doivent se tenir ce vendredi

IA : la société Allbirds pivote de la vente de chaussures à l'IA : son cours bondit de +750 %

Luxe : Gucci vit son 11ème trimestre de baisse : -8 % au T1 2026. Le luxe français est dans la tourmente et LVMH n’est pas épargné

CAC40 : l'indice français est en hausse de +10 % sur les 3 dernières semaines (et +30 % pour Stellantis sur la même période)

Crypto-Tech : gare au rally piégeux

Le S&P 500 vient de toucher de nouveaux sommets historiques à 7 200 points

+11 % depuis le 1er avril. +4 % sur la seule semaine passée.

Le Nasdaq enchaîne sa 11ème session consécutive dans le vert — une série sans précédent dans son histoire.

Le Bitcoin n’est pas en reste et frôle les 80.000 $

Du jamais vu depuis février !

Les médias titrent sur les records. L’euphorie redevient palpable.

C’est exactement le moment d’être prudent

Le déclencheur est géopolitique.

Le cessez-le-feu du 7 avril sur le front iranien, suivi de signaux encourageants sur un potentiel accord de paix, a provoqué un rebond mécanique et violent.

Les marchés n’ont pas attendu la signature. Ils ont pricé la probabilité d’un deal.

C’est leur nature : ils anticipent, ils n’attendent pas.

Et quand ça monte c’est toujours tiré par la Tech et le Bitcoin.

Mais les marchés qui anticipent finissent toujours par exiger la livraison

Et sur la paix, personne ne peut vous dire quand — ni même si — elle arrivera vraiment.

A la veille de discussion attendues ce vendredi au Pakistan on semble plus loin d’une résolution de paix durable que jamais.

Ce qu’on voit venir en revanche, c’est Powell

Le 29 avril prochain, Jerome Powell prend la parole pour ce qui sera son dernier FOMC meeting avant la fin de son mandat, le 15 mai.

Il devra commenter une économie sous pression sérieuse :

inflation à 4,4 % selon le FMI,

marché de l’emploi fragile,

guerre techniquement toujours en cours

L’historique récent est éloquent :

→ Le 28 janvier dernier, Powell parle — le S&P chute de - 4,3 % dans les jours qui suivent.

→ Le 18 mars, même scénario avec -5,6 % dans la foulée.

Ce n’est pas une coïncidence. C’est un pattern bien établi : de buy the rumor & sell the news.

Un détail supplémentaire qui ne trompe pas :

Le S&P 500 a tout juste retrouvé aujourd’hui le niveau qu’il affichait avant le FOMC de janvier.

Plusieurs mois de turbulences pour revenir à la case départ — et se retrouver face au même rendez-vous, dans un contexte économique encore plus dégradé.

Ma posture ? Garder un pied dans chaque train

Le rally est réel. Les catalyseurs — tech en feu, résultats bancaires solides, espoir géopolitique — sont réels.

Mais, en dehors d’un DCA, acheter l’euphorie d’un ATH à deux semaines d’une prise de parole de Powell me paraît très très risqué.

Gardez une exposition raisonnée. Laissez le FOMO jouer pour les autres.

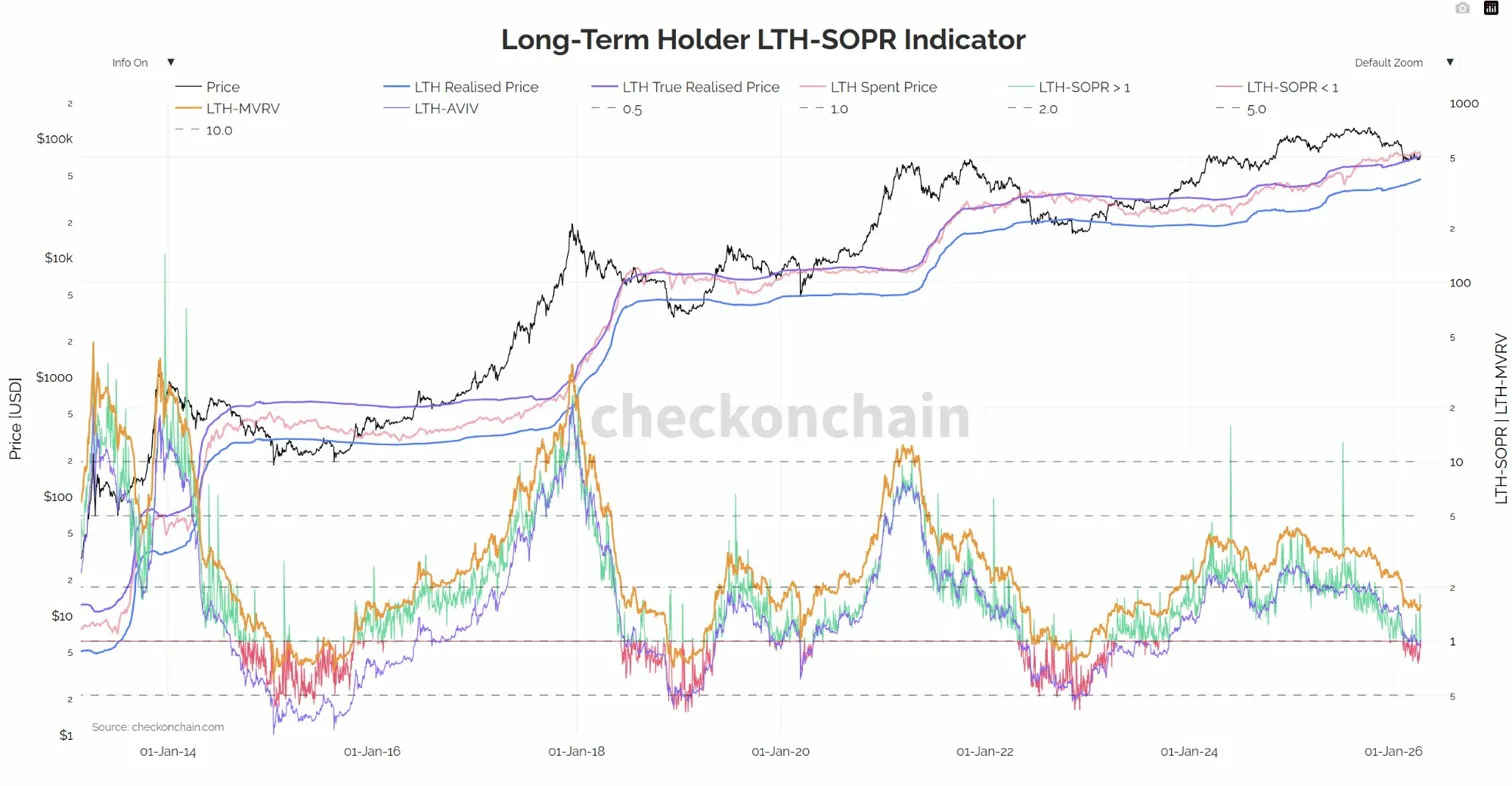

Bitcoin : les premiers signaux d’une capitulation finale ?

Attention. Ce qui suit n’est pas un appel à l’achat. C’est une lecture froide de ce que le graphique ci-dessus nous dit — et ce qu’il a dit, sans exception, à chaque cycle précédent.

Le LTH-SOPR 30 jours vient de passer sous 1, à 0,91

Ce chiffre mérite une explication simple.

Le LTH-SOPR mesure si les détenteurs de longue date — ceux qui holdent depuis plus de 155 jours — vendent leurs bitcoins en gain ou en perte.

Sous 1, ils vendent à perte. Ils capitulent.

Ce n’est pas anodin. Ces mains-là sont précisément celles qui ont résisté à toutes les turbulences précédentes.

Quand elles lâchent, c’est que la douleur est devenue insupportable.

Un schéma qui se répète à chaque cycle, sans exception

Regardez le graphique. Le même scénario s’est joué :

en 2015

en 2018-2019

en 2022

D’abord les détenteurs court terme craquent sous la pression. Puis, dans un second temps, les LTH capitulent à leur tour.

C’est exactement cette deuxième phase que nous traversons aujourd’hui

La moyenne annuelle du LTH-SOPR reste à 1,5 — portée par l’inertie des données passées.

Mais la tendance court terme, elle, parle d’elle-même.

Ce que ça signifie — et ce que ça ne signifie pas

Cela ne veut pas dire que Bitcoin ne va pas baisser davantage ni qu’une grosse phase de capitulation supplémentaire est exclue.

Mais historiquement, cela indique que nous entrons dans la phase finale du bear market.

La plus douloureuse. Mais aussi celle qui, à chaque cycle, a offert les meilleurs points d’entrée pour les investisseurs patients.

La lumière commence à pointer au bout du tunnel. Elle est encore lointaine. Mais elle est là. Et personnellement, vous le savez, j’ai repris mon DCA depuis le 1er trimestre 2026.

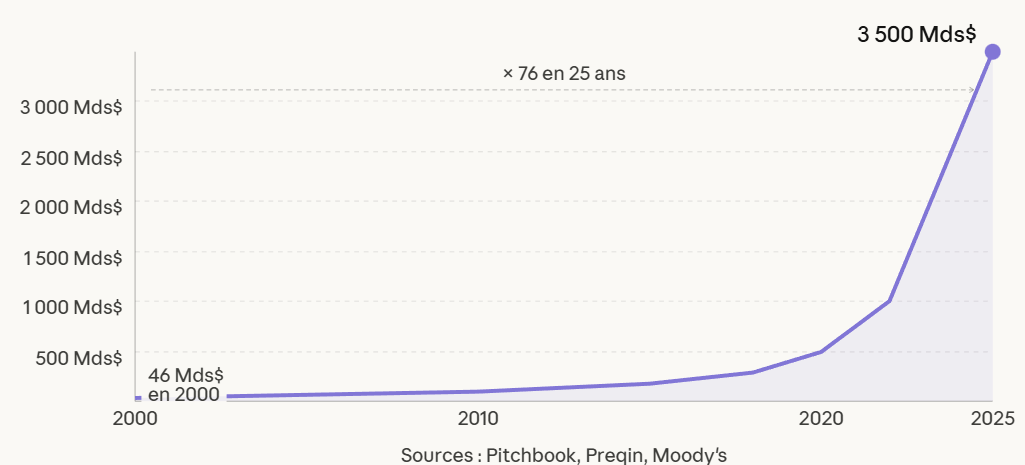

Crédit privé : la bombe à retardement que personne ne surveille ?

Je vous ai déjà alerté sur ce risque dans ma newsletter du 18 mars dernier à retrouver ici

Pourquoi je vous en reparle ?

Parce que le phénomène prend de l’ampleur et tout Wall Street semble regarder ailleurs.

Problème : si vous possédez une assurance-vie, une partie de votre épargne finance ce marché. Ce qui se passe n’est donc pas réservé à Wall Street.

Le remix de 2008 x10 ?

En 2008, c’était les subprimes. Des prêts immobiliers accordés à des emprunteurs insolvables, cachés dans des structures opaques, que personne ne comprenait vraiment. Tout le monde a payé.

En 2026, le même schéma pourrait-il se reconstituer ? Ailleurs, dans l’ombre ?

De 46 milliards à 3 500 milliards : x76 en 25 ans

Le crédit privé, c’est simple dans son principe : des fonds spécialisés comme Apollo, Blackstone ou Ares prêtent directement à des entreprises, sans passer par une banque.

en 2000, ce marché pesait 46 milliards de dollars

aujourd’hui, il atteint 3 500 milliards

Aucune autre classe d’actifs n’a connu une croissance aussi fulgurante sur la période

C’est logique : des années de taux anormalement bas ont poussé les institutionnels à chercher du rendement ailleurs.

Le crédit privé promettait 8 à 12 % par an. C’est plus qu’un prêt bancaire classique, mais le risque est aussi plus élevé.

Trois signaux qui ne trompent pas

Depuis quelques mois, les portes se ferment. BlackRock a limité les retraits sur son fonds de 26 milliards de dollars — les demandes atteignaient 9,3 %, soit presque le double du plafond autorisé

Morgan Stanley affiche 10,9 %

Cliffwater, 14 % sur un fonds de 33 milliards

Votre argent est bloqué

Quand trop d’investisseurs veulent sortir simultanément, les fonds activent des gates — des plafonds de retrait.

Et si le fonds est forcé de vendre des actifs en urgence, la valeur chute pour tout le monde, y compris ceux qui ne voulaient pas partir.

Mais les blocages de liquidité ne sont que la surface. Sous la surface, les chiffres sont inquiétants.

Le taux de défaut officiel affiché par certains fonds reste sous 2 %… mais le taux réel approche les 5 %

En comptant les shadow defaults — ces entreprises qui ne remboursent pas en cash mais négocient du PIK, paiement en nature, c’est-à-dire encore plus de dette — le taux réel approche les 5 %.

Selon le FMI, 40 % des emprunteurs en crédit privé dépensent

plus qu’ils ne gagnent. Ce chiffre était de 25 % en 2021.

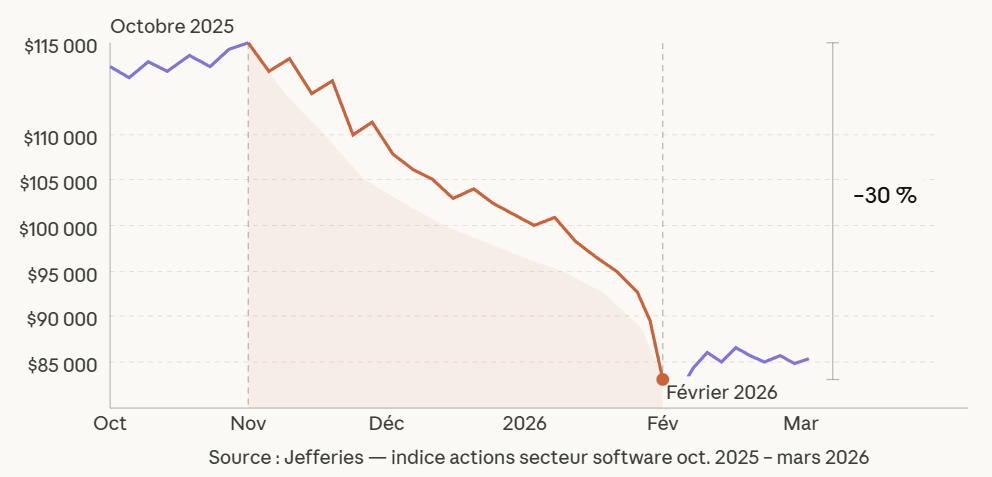

Le deuxième problème est structurel :

Entre 15 et 20 % de ce marché finance des entreprises SaaS — ces logiciels d’abonnement que les agents IA remplacent aujourd’hui à une fraction du prix.

Les actions du secteur software ont chuté de 30 % entre octobre 2025 et février 2026.

Jefferies a un nom pour ça : le SaaSpocalypse

Ces prêts ont été accordés sur la promesse de revenus récurrents quasi garantis.

Cette promesse est en train de s’évaporer.

Le troisième problème, c’est l’opacité

Une banque passe des stress tests, publie la valeur réelle de ses actifs, conserve des réserves réglementaires.

Les fonds de crédit privé, eux, ne sont soumis à aucune de ces obligations.

Chaque fonds évalue lui-même ses prêts selon ses propres modèles internes.ça s’appelle le mark-to-model.

Le Département de Justice américain vient d’alerter sur les pratiques de valorisation créative dans ces portefeuilles. La SEC a ouvert une enquête.

C’est dans ce vide réglementaire que des fraudes massives ont prospéré :

First Brands, 2,3 milliards de dollars de fausses factures

Brambat, des adresses email falsifiées pour imiter des entreprises légitimes — BlackRock exposé à 430 millions, BNP Paribas à la moitié.

Jamie Dimon, PDG de JP Morgan, a prévenu : quand vous voyez un cafard, il y en a probablement d’autres.

Deux scénarios, une seule certitude

Le scénario optimiste existe. Les banques sont aujourd’hui mieux capitalisées qu’en 2008 grâce à Bâle III.

Un marché secondaire se développe — 240 milliards échangés en 2025, +48 % sur un an.

Une baisse des taux de la Fed relâcherait mécaniquement la pression sur les emprunteurs endettés à taux variables.

Le scénario médian, lui, c’est une correction de 25 à 35 %

Stephen Meister, qui gère 185 milliards chez Partners Group, prévient que les taux de défaut pourraient doubler — une entreprise sur 20 qui ne rembourse plus, contre une sur 40 en temps normal.

Les licenciements toucheraient les entreprises moyennes, celles qui n’occupent pas les grands titres mais emploient le plus de monde.

Ce qui est certain, c’est l’asymétrie fondamentale de la dette : si l’entreprise à qui vous prêtez performe bien, vous récupérez vos intérêts — votre gain est plafonné. Si elle performe mal, vous pouvez tout perdre.

Aujourd’hui, le risque de cette classe d’actifs n’est plus correctement rémunéré.

Conclusion : vérifiez vos placements !

Si vous êtes exposé à cette classe d’actifs via une assurance-vie ou un fonds, sans le savoir, vérifiez de toute urgence dans quoi votre argent est réellement investi.

Et posez-vous deux questions : quelle est l’exposition réelle aux entreprises SaaS ? Quels sont les délais effectifs de retrait en cas de demande massive ? Les réponses vous diront tout.

En ce qui nous concerne, nous suivons de près l’évolution des cours de bourse des sociétés. Les retracements actuels avoisinent déjà 50 %. Dès les premiers signaux de bottom manifestes, l’industrie nous offrira d’incroyables points d’entrée.

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳