Bientôt la fin des ETFs S&P500 & MSCI World dans le PEA ?

La fin du Livret A ? mon alternative 3-en-1 cinq fois plus performante !

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles !

La fin du Livret A ? mon alternative 3-en-1 cinq fois plus performante !

88 % du S&P 500 bat les attentes : moteur solide ou surchauffe ?

Bientôt la fin des ETFs S&P500 & MSCI World dans le PEA ? réponse dans mon étude de cas

IRAN : Trump demande ce jour à ses conseillers de se préparer à un blocus prolongé. Les marchés explosent mais la situation stagne

SOITEC : la pépite Tech française bondit de 115 % en 10 jours (+260% en 3 mois), portée par les résultats records de TSMC

IMMO : l’indice de référence des loyers au T1 2026 s’établit à +0,78 %, 6ème trimestre consécutif sous le seuil de 1 % de hausse annuelle

L’OREAL : le CA du T1 2026 progresse de +7,6 % mais peine à masquer 5 ans de presque stagnation (+10,7%)

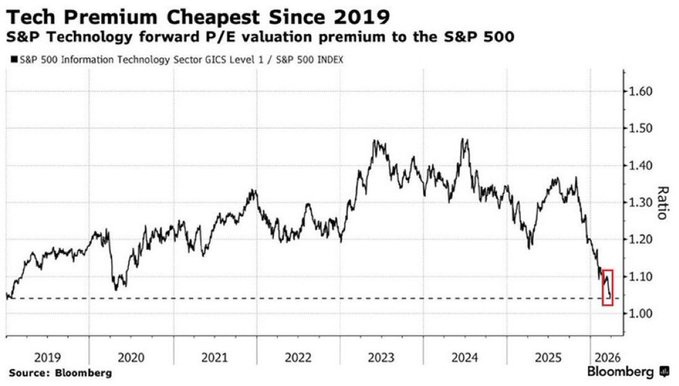

SOLDES : La tech américaine, la moins chère depuis 7 ans : le moment d’en profiter ?

88 % du S&P 500 bat les attentes : moteur solide ou surchauffe ?

Le S&P 500 enchaîne les records : +13 % depuis le point bas du 30 mars.

Nouveau sommet historique à 7 137 points cette semaine.

On peut se demander si tout ça tient vraiment debout.

Les chiffres donnent un début de réponse :

Selon les données FactSet arrêtées au 17 avril, 88 % des entreprises du S&P 500 ayant déjà publié leurs résultats T1 2026 ont dépassé les attentes des analystes.

La moyenne historique sur 5 ans ? 78 %.

Sur 10 ans ? 76 %.

On est donc 10 points au-dessus de la moyenne

De plus, en agrégé, les bénéfices ressortent 10,8 % au-dessus des estimations.

Contre 7,3 % en moyenne sur 5 ans.

La croissance bénéficiaire agrégée atteint +13,2 % en glissement annuel.

C’est le sixième trimestre consécutif de croissance à deux chiffres.

Un enchaînement rare, qui dit quelque chose sur la résilience profonde des grandes entreprises américaines.

Ce que ça signifie concrètement

Le rally n’est pas que de l’euphorie géopolitique. Il est aussi alimenté par des fondamentaux qui tiennent. Les entreprises américaines continuent de délivrer, malgré les taux élevés, le conflit en Iran et l’incertitude ambiante.

Reste une inconnue de taille…

Les publications les plus attendues arrivent cette semaine et la suivante :

Microsoft, Amazon, Alphabet, Meta, Apple. Les Magnificent 7 représentent une part disproportionnée de la capitalisation de l’indice.

Si elles déçoivent — sur les perspectives plus que sur les chiffres — la dynamique peut se retourner vite.

Et surtout : le 29 avril, Powell parle

Les marchés ont pricé la paix et les bons résultats. Il faut maintenant la livraison.

Sur la paix, l’incertitude reste totale.

Sur Powell, elle est en revanche bien balisée — et son historique récent n’est pas rassurant pour les détenteurs d’ETF S&P 500.

Alors on fait quoi ?

Je profite du momentum sur une partie de mes positions,

Mais je ne fais pas all in… et j’ai toujours des stop-loss bien en place !

La fin du Livret A ? mon alternative 3-en-1 cinq fois plus performante !

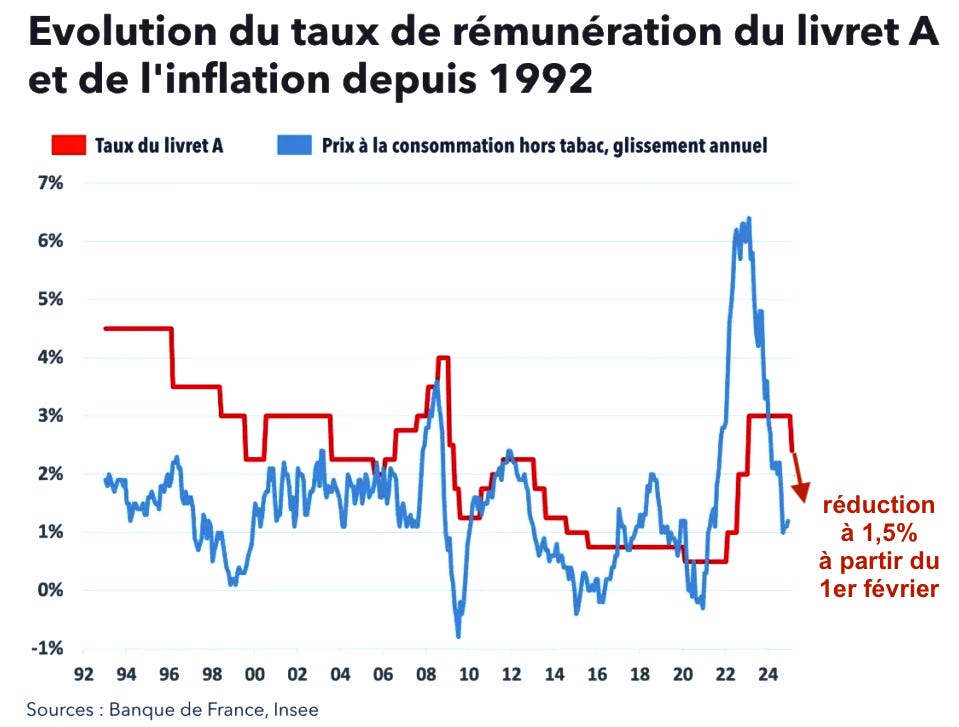

Vous le savez, le taux du Livret A a encore baissé au 1er février.

On est passé de 1,7 % à 1,5 %.

(après être passé de 2,5 % à 1,7 % en août dernier)

Problème :

L’inflation ralentit, alors que les prix ne sont toujours pas redescendus à ce qu’ils étaient en 2021.

Donc votre épargne ne vous rapporte presque plus rien, et votre pouvoir d’achat est toujours aussi bas.

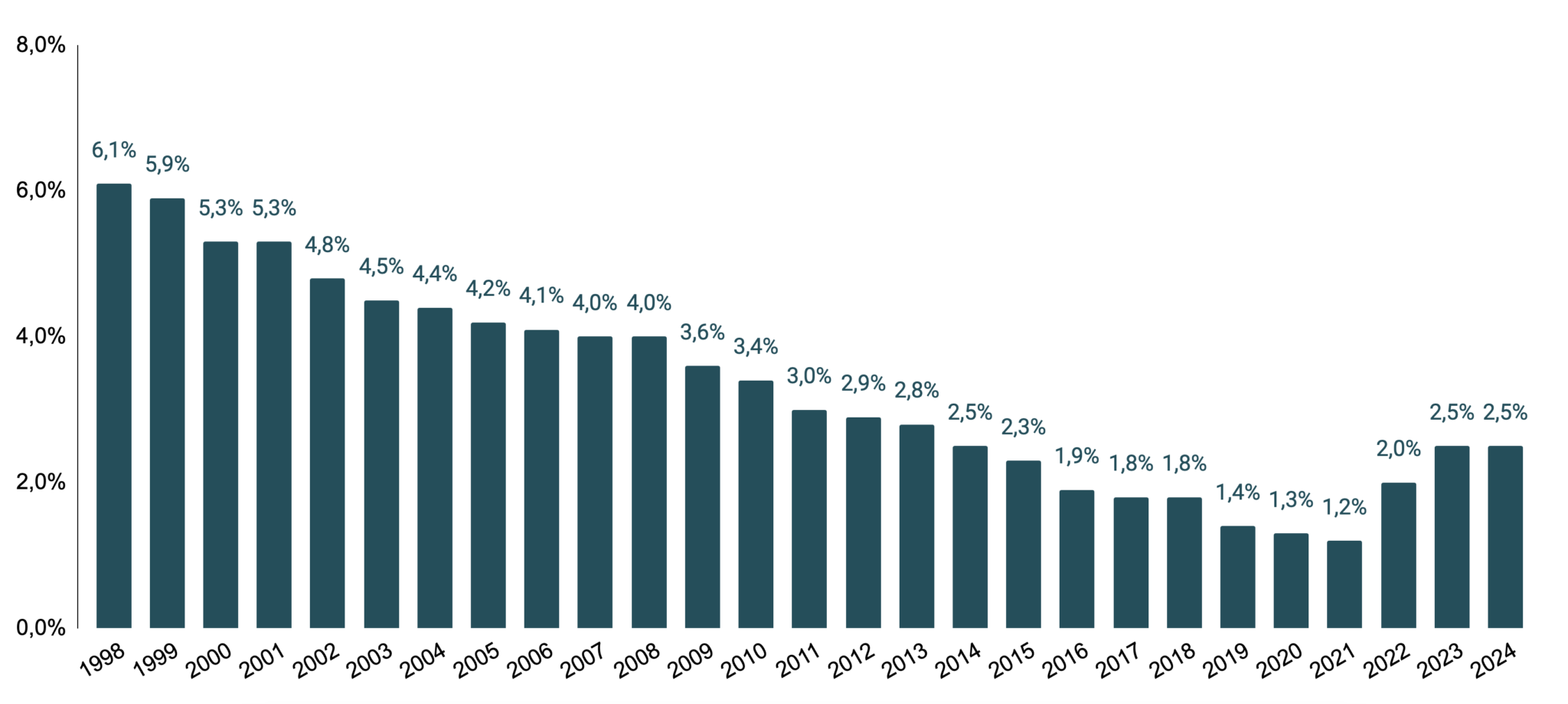

Pareil pour le fonds euro :

Source : Fédération Française de l’Assurance

Le micro rebond de 2022 à 2024 n’y change rien : les rendements du fonds euro reculent.

(à l’exception notable du fonds euro CORUM EuroLife, qui a rapporté un rendement de 4,10 % en 2025, net de frais de gestion)

Conclusion : Livret A et fonds euro connaissent des rendements nettement inférieurs à ceux d’il y a 30 ans

Ce ne sont plus des placements performants.

Ce sont des supports insuffisants pour préserver la valeur réelle de votre capital face à l’inflation.

Vous ne pouvez que subir :

C’est l’Etat qui fixe la rémunération du Livret A.

Vous n’avez AUCUN mot à dire là-dedans.

Vous subissez, chaque année un peu plus.

Quand allez-vous dire STOP ?

C’est pour répondre à ce problème que j’ai trouvé une formule éligible à l’assurance-vie qui pourrait vous intéresser.

Elle plaira à ceux qui cherchent du rendement potentiel clé en main !

La solidité de l’immobilier + le potentiel de rendement de la bourse + une touche d’obligations

L’immobilier car c’est la pierre angulaire de tout placement patrimonial en France

La bourse, c’est là que se trouvent les rendements potentiels aujourd’hui

Et les obligations car c’est LE placement qui permet de réduire son exposition aux fluctuations du marché

Qui pour proposer un tel placement 3-en-1 ? CORUM Life Rosetta

Vous le savez, CORUM est l’un des leaders français des SCPI.

Leurs performances 2025 sont au-dessus de la moyenne du marché.*

Pour la 14ème année consécutive CORUM Origin a dépassé son objectif de 6%, atteignant un rendement de 6,5% en 2025 !**

Le groupe CORUM a créé une formule 3-en-1 qui combine son savoir faire en matière de SCPI à une poche d’actions (via des ETF) + obligations

De l’immobilier, bien sûr (via la SCPI CORUM Origin)

Des ETFs sélectionnés avec rigueur

Et des fonds en obligations choisies pour leur potentiel

La répartition est de 20% pour la poche en immobilier et 80% pour la poche en actions (via des ETFs) / et en fonds obligataires.

A la clé ?

Une performance 2025 qui s’élève à 7,11 %, nette de frais de gestion.***

Et le risque ? Modéré, de 3 sur 7.***

On est loin du placement dit “dynamique” avec les risques qui vont avec.

Mieux, si VRAIMENT vous voulez vous sécuriser vous pouvez allouer jusqu’à 25 % de votre contrat en fonds euro CORUM EuroLife, qui a rapporté 4,10% en 2025 (oui oui, je parle du placement à capital garanti, net de frais de gestion et prélèvements sociaux et fiscaux !).

Le plus qui change tout ?

Cet investissement se fait via l’assurance-vie, ce qui permet de bénéficier d’un cadre fiscal plus spécifique, votre compte-titre ou même certains PEA !

Et la souscription peut se faire 100% en ligne ou avec des conseillers dédiés si besoin.

Vous voulez en savoir plus ?

Découvrez le détail de l’offre sur cette page.

Note : Ceci est une collaboration commerciale. Investir comporte un risque de perte en capital.

*Les Echos, 14 janvier 2026

**Taux de performance globale annuelle, défini comme le rendement versé augmenté ou diminué de la différence entre le prix de souscription au 1er janvier de l’année n+1 et le prix de souscription au 1er janvier de l’année n, divisé par le prix de souscription au 1er janvier de l’année N de la part.

***Calculs basés sur la performance de chacun des fonds composant les formules du 1er janvier au 31 décembre 2025. Les performances, nettes de frais de gestion, des formules présentées ne reflètent pas nécessairement la performance de votre contrat, qui dépend de la date de votre souscription.

Ce risque correspond à la moyenne des indicateurs de risque de chacun des produits (disponibles dans la documentation réglementaire) selon leur poids dans la formule. Cette donnée ne préjuge pas du futur profil de risque de la formule.

Bientôt la fin des ETF S&P500 & MSCI World dans le PEA ?

Vous avez un PEA. Vous investissez en ETF MSCI World ou S&P 500 tous les mois.

En bref, vous faites bien les choses pour votre patrimoine.

Tout est optimisé : l’investissement est performant, l’exécution est automatisée et la fiscalité reportée. Tout 100 % légalement évidemment.

Tout est bien dans le meilleur des mondes donc.

Sauf que non, plus vraiment.

Sachez que Bercy regarde votre petit montage d’un mauvais œil et pourrait bien signer la fin de la fête un jour ou l’autre.

Le tour de passe-passe légal

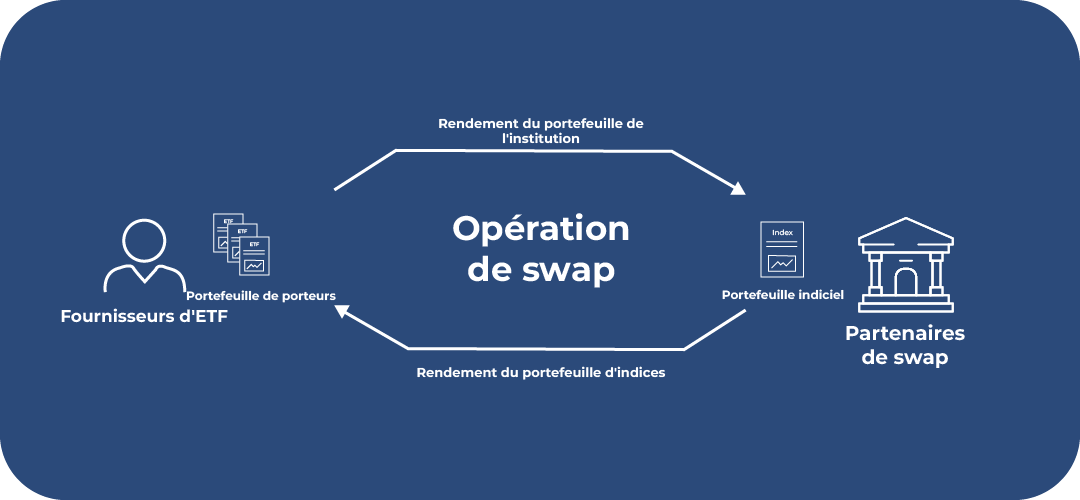

Les ETF synthétiques reposent sur un mécanisme de swap : le fonds achète un panier d’actions européennes, puis conclut un contrat d’échange avec une banque.

Cette banque s’engage à verser au fonds la performance de l’indice visé — S&P 500, Nasdaq-100 ou MSCI World — en échange de la performance du panier européen détenu.

Résultat : vous restez dans votre PEA. Vous recevez Wall Street.

Autre avantage méconnu : puisque l’ETF ne détient pas d’actions américaines en direct, il n’est pas soumis à la retenue à la source américaine sur les dividendes. L’investisseur reçoit donc la performance totale de l’indice, dividendes bruts compris. Un détail qui joue beaucoup sur la performance nette à long terme.

Pourquoi ça énerve Bercy

Le PEA a une vocation affichée : orienter l’épargne des Français vers les entreprises européennes.

L’article L221-31 du Code monétaire et financier est clair là-dessus. Les titres éligibles sont les actions et parts d’OPCVM investis à au moins 75 % en actions de sociétés dont le siège est dans l’Espace Économique Européen.

Juridiquement, la règle est respectée. Économiquement, l’investisseur est exposé aux États-Unis et à une banque. Et c’est justement cette faille que Bercy a commencé à examiner.

Pourquoi maintenant ? Le succès des ETF dans les PEA est fulgurant : au troisième trimestre 2025, 359 000 Français en ont acheté, soit une hausse de 45 % en un an.

Plus l’adoption grandit, plus la pression politique monte. L’Etat veut flécher l’épargne des français, faute de pouvoir s’en saisir directement. Donc Bercy met les bouchées doubles.

Quel impact si ça passe ? L’échec annoncé de Bercy

Une interdiction des ETF synthétiques dans l’enveloppe du PEA obligerait l’investisseur à passer par un compte-titres ordinaire (CTO) pour accéder aux marchés mondiaux.

Concrètement, les gestionnaires de PEA finiraient par clôturer les positions des investisseurs sur ces ETF. Beaucoup se retrouveraient avec des plus-values captives de leur PEA, incapables de les réinvestir sur un CTO sans passer par la case fiscalité.

Et là, la facture est immédiate. D’une part en sortant du PEA. D’autre part, à chaque arbitrage sur le CTO

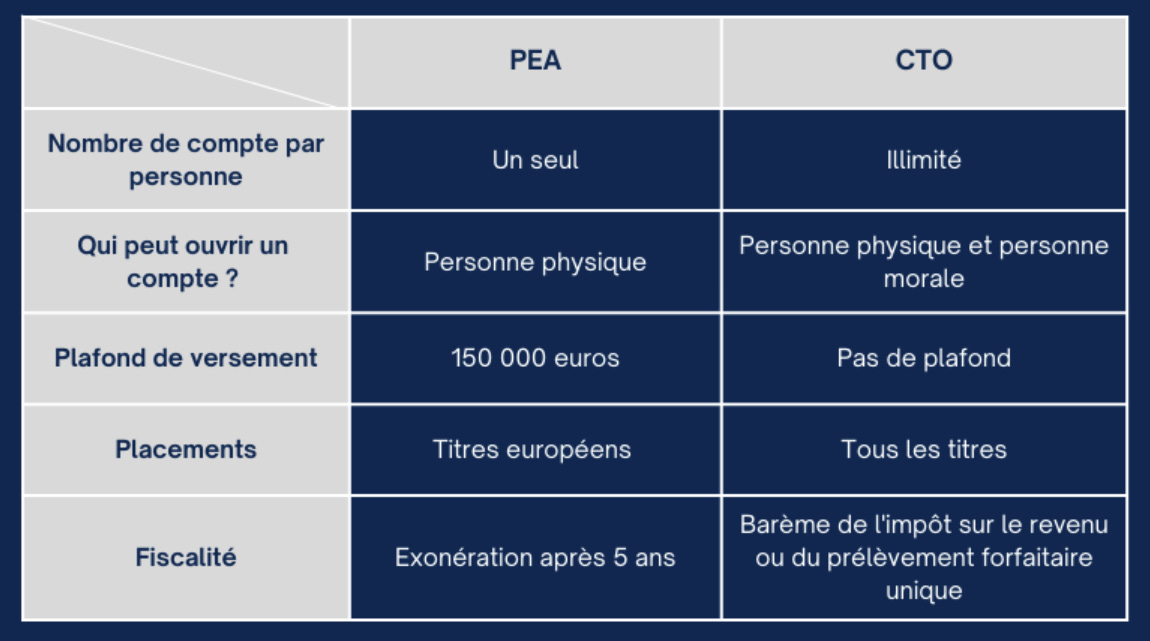

Pour rappel, voici les principales différences entre PEA et CTO.

La loi de financement de la sécurité sociale pour 2026 a augmenté la CSG de 1,4 point. Les prélèvements sociaux sont passés de 17,2 % à 18,6 %, et la flat tax de 30 % à 31,4 %.

Sur PEA après cinq ans, vous payez uniquement ces 18,6 % de prélèvements sociaux.

Sur CTO, c’est 31,4 % sur chaque plus-value réalisée. La différence dépasse dix points.

Et c’est là que le raisonnement de Bercy se retournerait probablement contre lui-même :

D’après les données historiques de Curvo, le CAC 40 affiche une performance annuelle moyenne de 7,77 %.

Le S&P 500 avec dividendes réinvestis tourne autour de 11 %.

Le Nasdaq-100, lui, monte à 16,65 % par an.

Au lieu de flécher le capital vers les entreprises européennes, une telle interdiction entraînerait probablement un exode massif du capital du PEA vers les CTO

Pourquoi ? Parce que même sans enveloppe fiscale, investir sur le Nasdaq ou sur le S&P 500 depuis son CTO reste au moins aussi performant (si ce n’est beaucoup plus) que le CAC 40 au sein du PEA.

Sur le S&P 500 après flat tax à 31,4 % : il lui resterait environ 7,52 % net annuel. Soit pratiquement la même chose que le CAC 40 en PEA à 7,77 %.

Sur le Nasdaq-100, même après 31,4 % de flat tax annuelle, la performance nette resterait au-dessus de 11,40 %.

Alors certes, une partie du capital captif se réorienterait vers l’Europe, l’investisseur se découvrant une conviction patriotique, contrainte et forcée.

Mais pour le reste, l’équation est simple : les capitaux quittent le PEA, les marchés américains restent attractifs, et l’Europe reste à la traîne. Encore une loi qui raterait sa cible et fragiliserait l’outil qu’elle prétend défendre.

A ce stade, pas de panique MAIS la vigilance est de mise

Aucune mesure concrète n’a encore été adopté.

Une modification des règles du PEA nécessiterait une loi votée par le Parlement — un processus souvent long.

Mais l’instabilité fiscale française est elle-même un risque.

Des lois contre-productives ont étouffé le marché locatif privé en France, on peut hélas faire confiance au législateur pour être capable de faire aussi bête sur les actions !

Je suis tout cela de très près et vous dis…

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳