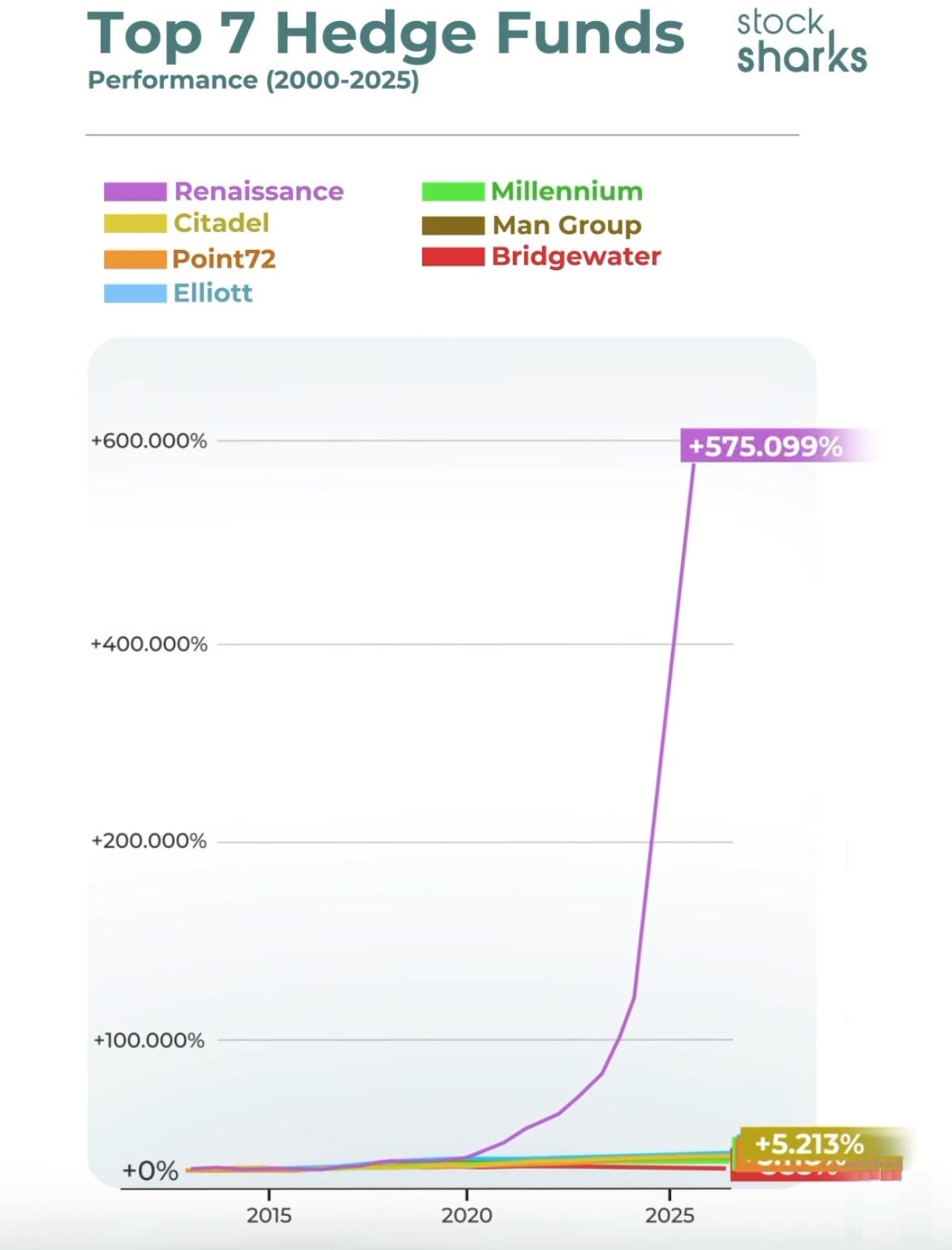

+575.000 % : Le secret derrière la performance du meilleur fonds du monde

Sell in May and go away”... pas cette année !

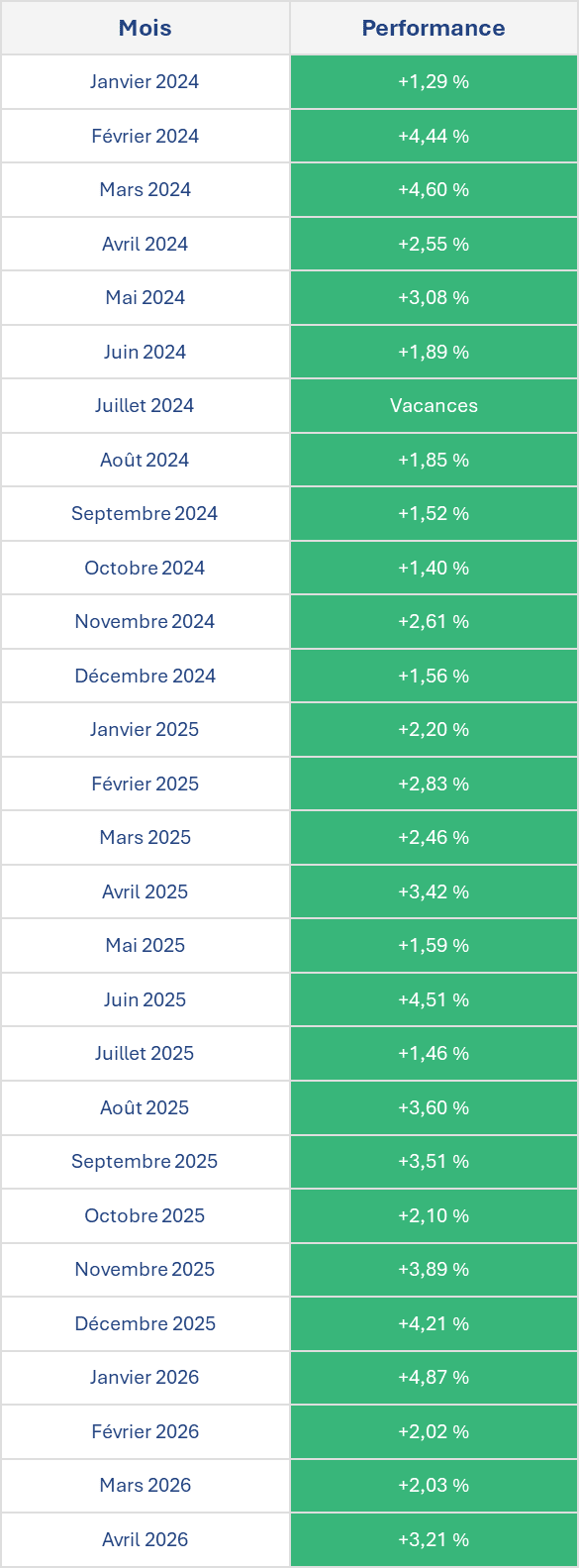

💥 2,77 % de rendement moyen par mois depuis 27 mois

Et aucun mois en négatif ! C’est mieux que Madoff mais 100 % légal.

Pour découvrir cette stratégie, cliquez ici :

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles ! Aujourd’hui, on parle de :

Triple opportunité sur le CAC 40 ?

“Sell in May and go away” : vrai, faux, ou obsolète en 2026 ?

+575.000 % : Le secret derrière la performance du meilleur fonds du monde

NASDAQ : l’indice Tech américain franchit la barre des 30.000 points pour la première fois de son histoire.

VIX : l’indice de volatilité du S&P 500 baisse à 16,6, montrant une accalmie des marché face à l’incertitude. Deal en vue en Iran ?

FERRARI : les actions du constructeur italien chutent de 6,5 % après l’annonce du lancement de sa première voiture 100 % électrique (à 550.000 €)

OR : la production d’or mondiale d”or bat son record avec plus de 3672 tonnes extraites en 2025

SEMICONDICTEURS : la société suédoise Sivers affiche une hausse de son cours de plus de 1.600 % depuis le début de l’année sur fond de deal renouvelé

Triple opportunité sur le CAC 40 ?

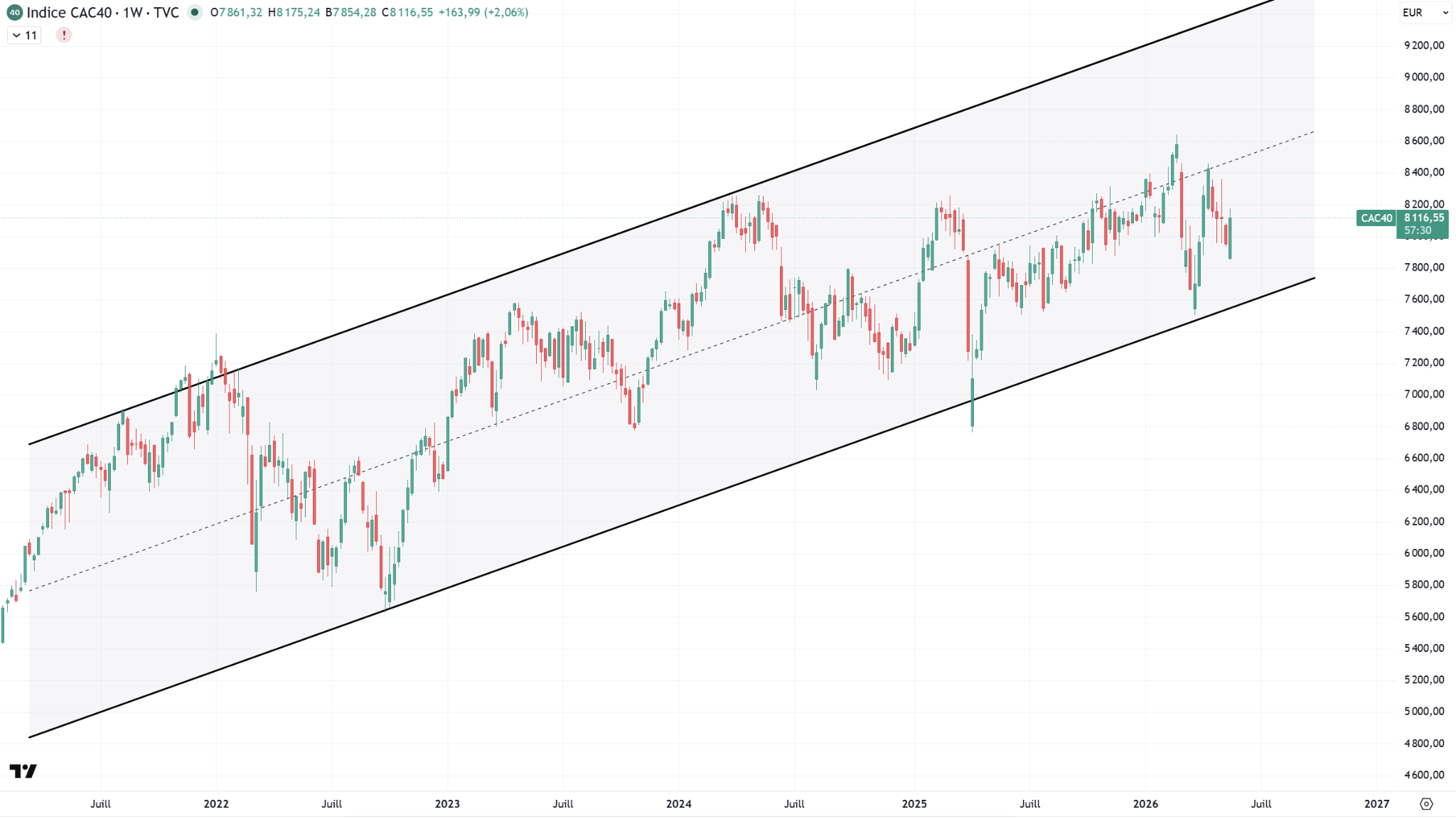

Il y a des graphiques qui parlent d’eux-mêmes. Celui du CAC 40 en hebdomadaire en est un :

Depuis mi-2021, l’indice parisien évolue dans un canal haussier ascendant d’une remarquable régularité.

Borne basse, borne haute, médiane — le canal a été respecté à chaque grande secousse :

le krach obligataire de 2022,

le mini-krach de 2024,

et maintenant la correction liée à la guerre en Iran.

À chaque fois, le marché est revenu tester la borne basse, avant de repartir vers les sommets.

Aujourd’hui, le CAC 40 évolue à 8 120 points. Il est clairement dans le bas de son canal

La borne basse du canal se situe autour des 7 600 - 7 700 points actuellement — soit encore 5 % sous les niveaux actuels en cas de poursuite de la correction.

La borne haute, elle, pointe vers les 9 000 - 9 200 points d’ici fin 2026 si la dynamique haussière de long terme se confirme.

Trois lectures possibles, selon votre horizon et votre style

Pour l’investisseur long terme en DCA, le bas de canal est mécaniquement le meilleur moment pour renforcer ses versements mensuels.

On passe du DCA (somme fixe) à du DVA (Dollar Value Averaging où on module les montants investis selon la phase de marché).

Pas pour parier sur un rebond immédiat, mais parce que sur la durée, acheter dans le bas d’un canal haussier améliore structurellement le prix de revient moyen.

À l’inverse, alléger discrètement ses positions en haut de canal — autour des 8 800-9 000 points — permet de sécuriser des plus-values sans jamais sortir totalement du marché. C’est du DCA tactique, pas du market timing.

Pour les swing traders, le canal offre un cadre d’entrée et de sortie lisible. Entrer proche de la borne basse avec un stop sous les 7 500 points, et viser un retour vers la médiane à 8 400 puis la borne haute à 9 000 — c’est un rapport risque/rendement de 1 pour 3 environ.

Le signal d’entrée est renforcé par le contexte actuel : PMI en contraction, marché qui pricent des risques déjà bien connus, et une BCE qui s’apprête à baisser ses taux le 4 juin.

Pour les utilisateurs de futures, la logique est identique mais avec plus de levier et donc plus de rigueur dans la gestion du stop.

Long en bas de canal, short en haut de canal — le canal n’a pas été cassé depuis quatre ans, ce qui lui confère une fiabilité statistique sérieuse.

Les fondamentaux confirment-ils l’analyse technique ?

Partiellement. Le PMI composite zone euro à 43,5 en mai, le chômage français qui repasse au-dessus de 8 %, et l’inflation qui repart à 2,2 % ne plaident pas pour un rebond immédiat.

Ces données justifient d’ailleurs que le marché soit en bas de canal plutôt qu’en haut.

Mais deux catalyseurs potentiels se profilent à court terme

D’abord, la baisse de taux de la BCE le 4 juin — quasi certaine selon les marchés — qui soutient mécaniquement les actifs risqués européens.

Ensuite, et surtout, toute avancée dans les négociations Iran/USA qui entraînerait une réouverture partielle d’Ormuz.

Ce scénario, s’il se matérialise, propulserait le CAC 40 vers la médiane de canal en quelques séances.

Le canal haussier est intact depuis quatre ans. Le marché est en bas. La BCE s’apprête à baisser ses taux. La géopolitique peut surprendre positivement à tout moment.

C’est rarement dans l’euphorie qu’on construit les meilleures positions.

+575.000 % : Le secret derrière la performance du meilleur fonds du monde

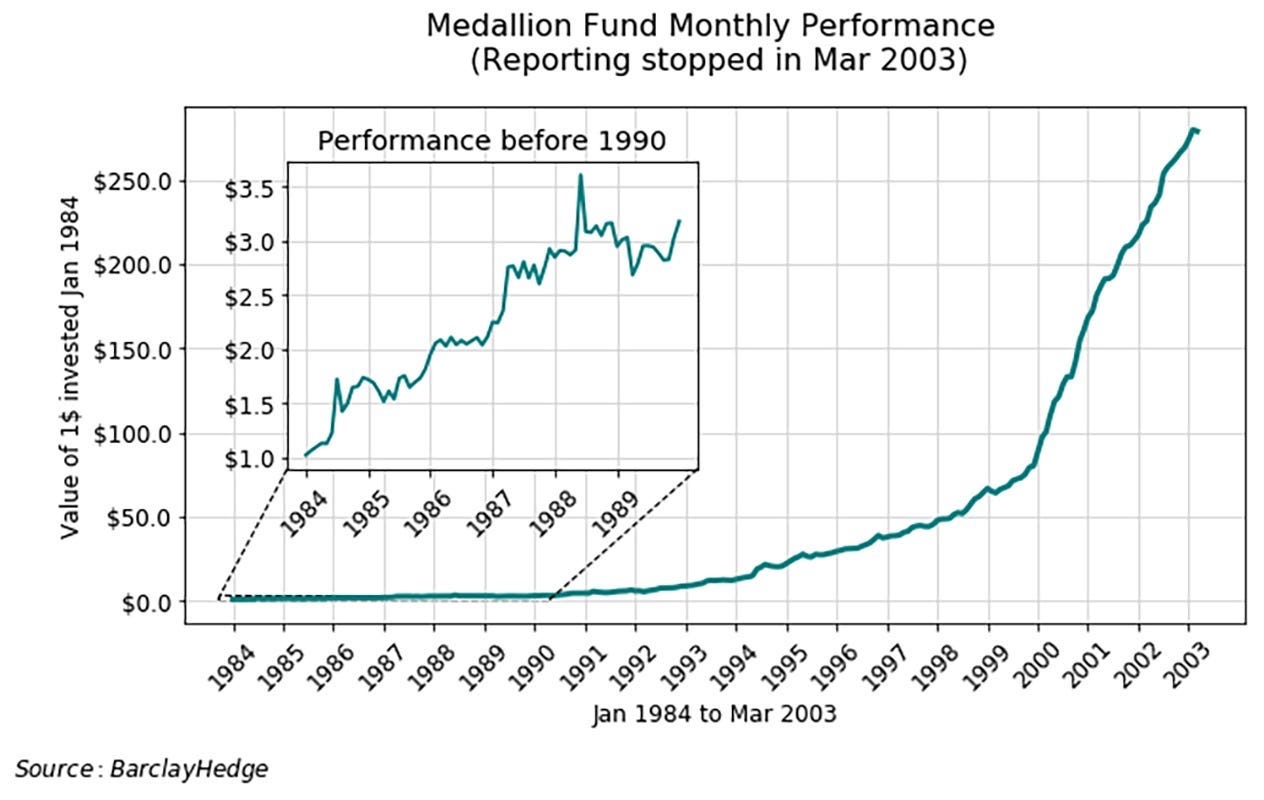

Avez-vous déjà entendu parler du fonds d’investissement Medaillon ?

Fondé par Jim Simons en 1988, le fonds Medallion de la société Renaissance Technologies se distingue nettement dans l’univers des investissements.

Il a littéralement terrassé une concurrence pourtant féroce !

Et ce succès ne date pas d’hier…

De 1988 à 2018, il affiche des rendements annuels moyens de 66 % par an !

(avant frais, et de 39 % après frais)

Ces résultats surpassent largement le S&P 500, qui n’a atteint que 10,7 % sur la même période.

En 2020, le fonds a réalisé 76 % de rendement malgré la pandémie.

Pour être clair, en réalité il s’agit du fonds le plus performant de l’histoire, tout simplement.

Quels éléments expliquent cette constance sur plus de trente ans ? d’abord une approche quantitative

L’approche quantitative est au cœur du succès du fonds. Elle repose sur des modèles mathématiques avancés et des algorithmes d’apprentissage automatique. Renaissance identifie des inefficacités de marché via du trading à haute fréquence.

Le fonds place des centaines de milliers de paris indépendants chaque année. Chacun offre une probabilité de gain légère, environ 50,75 %. Le profit moyen reste minime, à 0,02 % après coûts.

Cette diversification atténue la volatilité. Elle génère des rendements composés. Un levier moyen de 12,5 fois, (et jusqu’à 20 fois) amplifie ces gains. L’infrastructure minimise les coûts d’exécution.

Ensuite, un recrutement atypique

Le recrutement joue un rôle clé. Le fonds privilégie le recrutement d’experts en sciences : mathématiciens, physiciens et informaticiens du MIT et d’ailleurs.

L’équipe analyse de vastes ensembles de données incluant des sources atypiques comme les patterns météorologiques ou les images satellites. La rétention des talents préserve la confidentialité des stratégies. Cela évite leur diffusion chez les concurrents.

Enfin, une discipline stricte

Le fonds Medallion reste limité en taille : depuis 2005, il est réservé aux employés. Cette mesure protège les opportunités d’arbitrage.

Le fonds Medallion combine mathématiques, technologie et gestion des risques avec précision. Cela défie les modèles traditionnels des marchés. Ses méthodes, bien que confidentielles, démontrent le potentiel des approches quantitatives.

Il est bien dommage qu’un tel fonds soit entièrement fermé au public. Mais…

J’ai déjà partagé dans cette newsletter l’accès à la stratégie d’un trader que je suis depuis plus de 2 ans qui s’inspire de la stratégie de ce fonds.

Sa performance ?

2,7 % par mois depuis 27 mois sans jamais un mois ne négatif (un record !).

Il y a fort à parier que c’est aussi sa petite taille qui lui a permis de maintenir à la fois agilité et performance aussi longtemps.…

Le track record est sans appel

Regardez plutôt :

A ce rythme (environ 2,7 % de rendement par mois), une petite épargne peut se transformer en vraie rente mensuelle

Un investisseur ayant placé 100.000 euros dessus en janvier 2024 a aujourd’hui un capital de 208.00 euros.

Ou il aurait pu se tirer une rente mensuelle de 2.750 euros par mois en moyenne, sans que son capital ne diminue, juste avec les intérêts.

Le créateur de cette stratégie en tire 20.000 euros de rente par mois…

Vous voulez en savoir plus ?

“Sell in May and go away” : vrai, faux, ou obsolète en 2026 ?

Chaque année au mois de mai, le même adage refait surface sur les réseaux financiers. Vendez. Partez. Revenez en novembre.

Cette année, ceux qui ont suivi le conseil ont manqué un mois de mai en hausse de +2,9 % sur le SPY à date. Pas exceptionnel — mais positif. Et c’est précisément le sujet.

D’où vient cet adage — et pourquoi il a longtemps fonctionné

L’origine remonte aux marchés londoniens du XVIIe siècle. Les aristocrates et les négociants quittaient la City pour leurs propriétés de campagne entre mai et septembre, réduisant mécaniquement les volumes et la liquidité. Mark Hulbert de MarketWatch a montré que cette stratégie a présenté une certaine validité statistique sur 108 marchés boursiers différents, remontant jusqu’à l’Angleterre de 1694.

Les données modernes confirment la tendance de fond

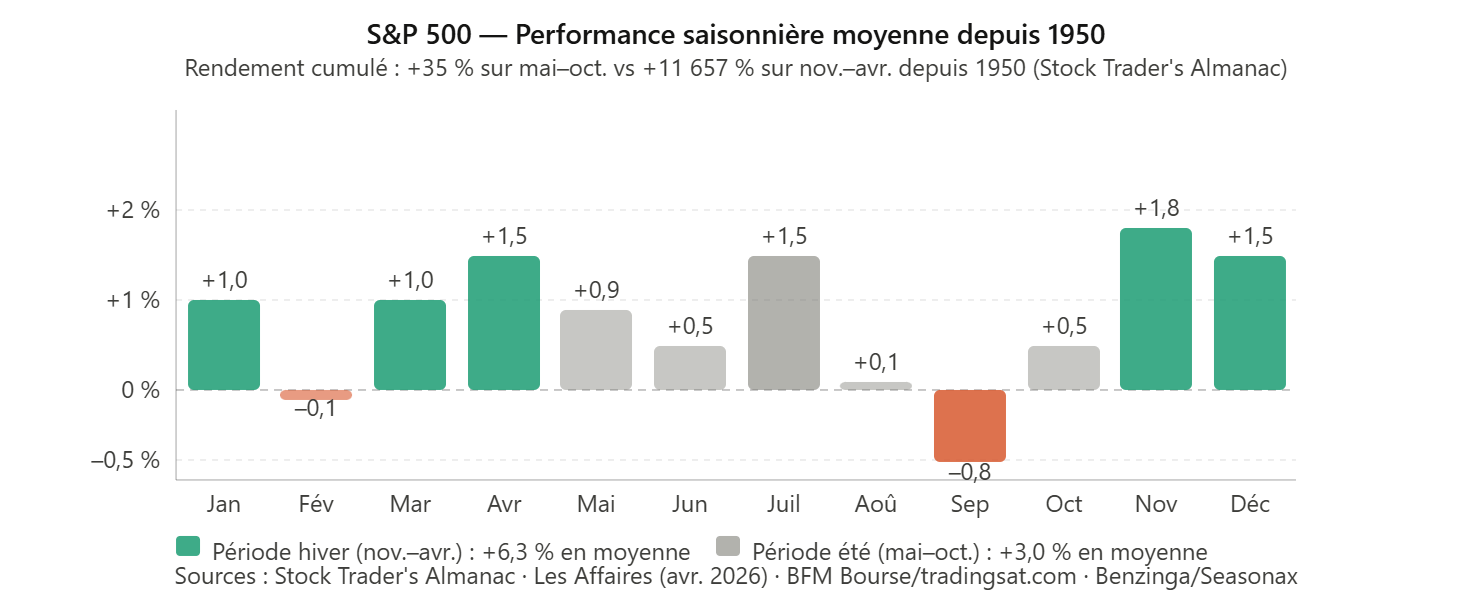

Depuis 1990, le S&P 500 a gagné en moyenne environ 3 % entre mai et octobre.

À titre de comparaison, le gain moyen a été d’environ 6,3 % entre novembre et avril. Cette surperformance de la période hivernale a été observée non seulement sur les grandes capitalisations américaines, mais aussi sur les petites capitalisations et sur plusieurs grands marchés actions.

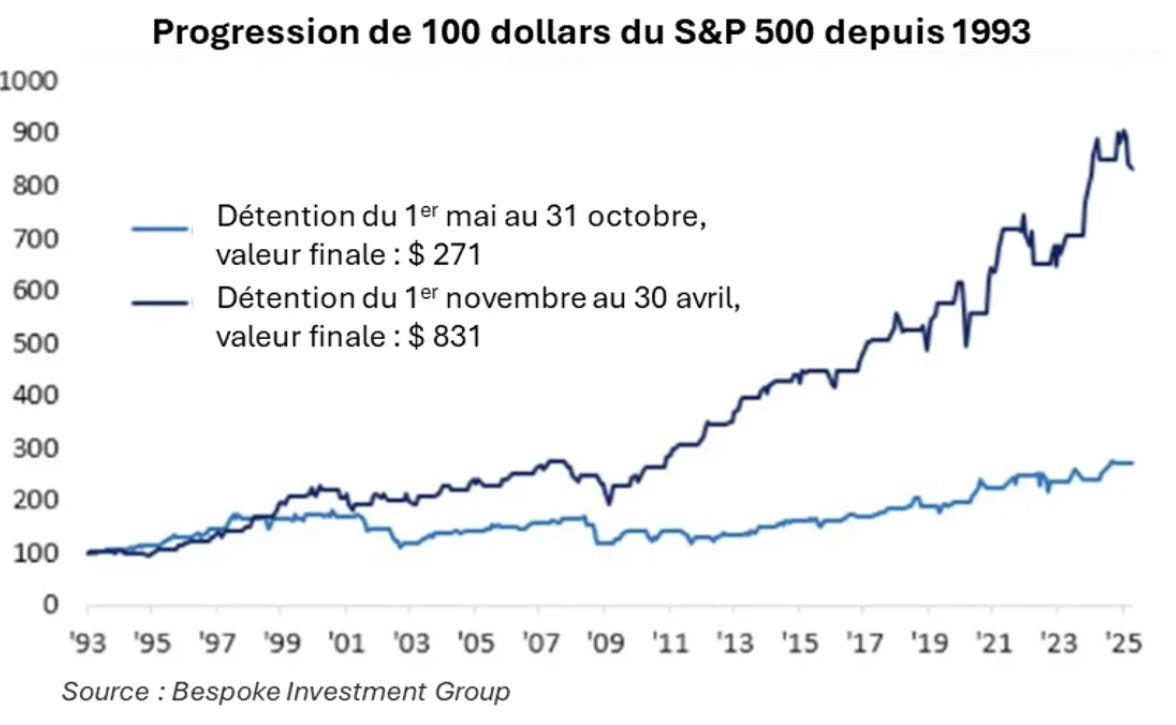

Le graphique ci-dessous le résume mieux que n’importe quel chiffre isolé.

100 dollars investis uniquement de mai à octobre depuis 1993 valent aujourd’hui 271 dollars

les mêmes 100 dollars investis uniquement de novembre à avril valent 831 dollars. Même indice, même période, trois fois plus de performance selon la saison choisie.

Ce que l’adage ne dit pas

L’histoire n’indique pas que le marché s’effondre automatiquement à partir de mai, mais elle suggère que la période devient souvent moins linéaire, plus heurtée et parfois moins généreuse en performance.

Juillet a souvent été l’un des meilleurs mois de l’année, ce qui suffit à montrer que l’adage ne peut être appliqué de manière trop mécanique.

Depuis 2012, quelque chose a changé

Entre 1962 et 2012, le “sell in May” tenait davantage la route.

Sur ces 50 années, le S&P 500 a livré une performance moyenne de –0,3 % entre mai et juillet.

Le pire épisode : –16,9 % en 2002, en plein effondrement des valeurs tech.

Sur les 15 dernières années en revanche, le S&P 500 a progressé entre mai et juillet dans 11 cas sur 15, avec un rendement moyen de +3,3 % et une médiane de +4,3 %.

Mai 2026 : le contexte qui contredit l’adage

Ryan Detrick, stratégiste chez Carson Group, rappelait en début de mois : mai a affiché des performances positives pour le S&P 500 lors de 9 des 10 dernières années. La moyenne sur la décennie ressort à +0,9 %, avec une médiane à +1,1 %.

Et 2026 est une année post-électorale — ce qui renforce encore le signal.

Sur 97 ans de données, le S&P 500 a enregistré des gains lors de 18 des 24 périodes mai–juillet suivant une élection présidentielle américaine, avec un rendement moyen de +3,8 %.

La faiblesse relative du S&P 500 entre mai et octobre est généralement plus marquée les années où l’indice a démarré en baisse. En 2026, il démarre sur des plus hauts historiques, porté par une saison des résultats exceptionnelle. Le contexte contredit la mécanique saisonnière.

La vraie leçon : le contexte prime sur le calendrier

“Si vous vendez systématiquement au mois de mai pour racheter au mois de novembre, vous obtenez statistiquement 2 à 3 % de mai à novembre, contre 7 % de novembre à avril”, résume John Plassard.

La différence existe. Mais elle ne justifie pas de sortir d’un marché haussier en pleine accélération.

Trois règles simples pour naviguer dans ce contexte.

Règle 1 : ne pas confondre tendance et certitude. Il y a bien une part de vérité statistique dans cette théorie, mais aussi suffisamment d’exceptions pour exiger davantage de finesse qu’un simple réflexe de sortie.

Règle 2 : regarder septembre, pas mai. Les longues séries statistiques sur le S&P 500 montrent qu’en moyenne, l’année connaît souvent une première phase de consolidation à partir du printemps, avant un rebond estival, puis une nouvelle faiblesse plus marquée autour de septembre-octobre. Si vous souhaitez alléger une position, septembre est historiquement le mois le plus risqué — pas mai.

Règle 3 : ne jamais vendre un actif de long terme pour un adage de court terme. Un investisseur en ETF MSCI World qui vend chaque mai et rachète en novembre supporte des frais de transaction, une fiscalité sur les plus-values réalisées, et le risque de rater le rebond. Le graphique de Bespoke Investment Group le dit mieux que tout : même sur la période “faible”, 100 dollars sont devenus 271. Pas 0. Pas une perte. Simplement moins bien que la période hiver.

“Sell in May” est une anomalie statistique réelle. Pas une stratégie.

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳