+4 280 % grâce au rachat d’actions : la pépite cachée

Bitcoin : reste-t-il un espoir ?

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles ! Aujourd’hui, on parle de :

Bitcoin : reste-t-il un espoir ?

IFI : le sursis pour les investisseurs crypto ?

+4.280 % grâce au rachat d’actions : la pépite cachée

EMPLOI US : record de 108.000 licenciements en janvier et juste 22.000 créations d’emplois contre 45.000 attendus.

IA : les éditeurs de software perdent 20 % depuis janvier suite à l’annonce de l’outil IA dévoilé par Anthropic, capable de remplacer certains logiciels.

JAPON : suite aux élections les taux obligataires à 2 ans se hissent à 1,31 %, un record de 30 ans, tandis que le Nikkei progresse de 1,56 %.

FRANCE : le pays connaît un record de faillite d’entreprises de 14,5 % hors micro-entreprises, soit des niveaux supérieurs à ceux de la crise de 2008.

HIMS : l’action perd 27 % après l’annonce de l’attaque en justice de Novo Nordisk pour non respect de propriété intellectuelle et copie de médicaments protégés

CRYPTO : la France en tête des crimes liés à la crypto : près de 1/3 des agressions mondiales auraient eu lieu dans l’hexagone en 2025

Bitcoin : reste-t-il un espoir ?

Depuis ma dernière newsletter titrée “Crypto : ça commence à sentir mauvais...” le Bitcoin a plongé sous 63.000 dollars, avant de se stabiliser autour de 69.000 $.

Depuis le mois d’octobre, Bitcoin enchaîne cinq mois consécutifs de baisse.

Le doute n’est plus permis : le marché est officiellement entré en bear market

En l’espace de quelques semaines, le prix a cédé près de 50 % depuis ses plus hauts, passant d’un sommet historique à une zone située autour de 60 000 - 70 000 USD.

Cette chute fulgurante ne ressemble pas à une correction ordinaire. Elle évoque davantage des épisodes de Bear market de 2018 et 2022.

Pourtant, le contexte est très différent.

Traditionnellement, les bear markets de Bitcoin succèdent à des phases d’euphorie extrême

Ce fut le cas en 2013, en 2017 et en 2021. Chaque fois, le marché avait atteint des niveaux de spéculation excessifs avant de s’effondrer brutalement, parfois de plus de 75 %.

Le cycle qui vient de s’achever est différent

Le bull‑run n’a jamais été véritablement euphorique.

Pas de frénésie grand public. Pas de multiplication anarchique de projets absurdes. Pas de sentiment généralisé de richesse facile.

Cela ouvre une première lecture :

Un bull‑run sans euphorie pourrait déboucher sur un bear market sans drawdown de -75 %

En théorie, cela militerait pour une correction plus contenue que lors des cycles précédents.

Cela va dans le sens de l’institutionnalisation de Bitcoin, des ETFs Bitcoin, des entreprises et Etats qui intègrent du Bitcoin dans leurs bilans.

À ce stade, deux trajectoires restent possibles :

Scénario 1 : accéleration du bear market

La vitesse de la chute pourrait n’être que le début d’une phase plus longue de décompression.

Dans ce cas, Bitcoin pourrait casser durablement la moyenne mobile à 200 semaines et venir chercher plus bas vers les 50.000 $.

Scénario 2 : un rebond

Historiquement, lorsque la peur atteint de tels niveaux en si peu de temps, le marché a souvent déjà intégré une grande partie des mauvaises nouvelles.

Dans ce cas, la phase actuelle pourrait ressembler davantage à un choc de liquidité qu’à un effondrement structurel, ouvrant la voie à une reprise.

Personnellement j’ai recommencé à faire du DCA sur Bitcoin

Les données historiques montrent qu’il y a 99 % de chances d’être en gains sur un horizon de 3 ans, et 99,8 % sur 5 ans, indépendamment du point d’entrée exact.

Acheter la panique d’autrui. Accumuler sans euphorie. Se concentrer sur les fondamentaux.

C’est le Black Friday sur BTC !

IFI : le sursis pour les investisseurs crypto ?

C’est passé relativement discrètement. Mais c’est une

Bonne nouvelle pour les investisseurs crypto :

Le projet d’impôt sur la fortune improductive, initialement intégré au Projet de Loi de Finances 2026, a été retiré après l’adoption du texte via le 49.3 par le Premier Ministre Sébastien Lecornu.

Concrètement, cet impôt visait les patrimoines dits “improductifs” supérieurs à 1,3 million d’euros, avec une taxation annuelle de 1 %.

Peu, en apparence. Redoutable, en réalité.

Pourquoi ? Parce qu’il s’agissait d’un impôt sur le stock, pas sur le flux.

Pas sur les gains. Sur le capital lui-même !

Un portefeuille fortement valorisé sans prise de profits aurait été taxé chaque année !

Le retrait de cette mesure est un sursis pour les grands portefeuilles crypto

Depuis plusieurs mois, les investisseurs crypto français font face à une double pression.

D’un côté, une insécurité physique croissante avec un record du nombre d’agressions.

De l’autre, une insécurité réglementaire de plus en plus préoccupante.

Un projet porté par les communistes prévoit en effet d’imposer la déclaration des adresses de wallets non custodial (Ledger, etc.) de plus de 5.000 € de valeur auprès du fisc.

Le risque ? la fuite de données, discipline où la France excelle déjà

Sauf que là, cela revient à mettre une cible dans le dos des citoyens, avec un nom, une adresse et un solde crypto tous regroupés au même endroit.

Le texte doit encore passer devant le Sénat. Nous suivrons le projet de près.

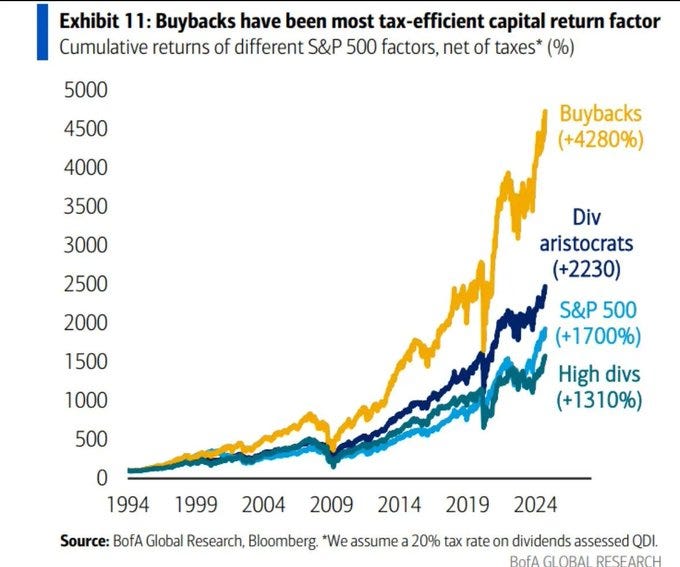

+4 280 % grâce au rachat d’actions : la pépite cachée

Je suis tombé récemment sur ce graphique qui m’a bluffé :

Ce graphique illustre la surperformance historique des entreprises qui procèdent à des rachats d’actions.

Largement devant les « dividend aristocrats », le S&P 500, ou les « high dividends ».

On parle tout de même de transformer 5 000 euros en… 220 000 € !

Mais de quoi parle-t-on et pourquoi ?

Définition : un share buy-back, c’est quoi exactement ?

Un share buy-back consiste pour une société cotée à racheter ses propres actions sur le marché.

Elle utilise pour cela son cash. Ou parfois de la dette.

Ensuite, ces actions deviennent des “treasury shares” (actions auto-détenues).

Comptablement, elles sont neutralisées. Elles sont déduites des capitaux propres et annulées.

Résultat : on ajoute artificiellement de la rareté

Il y a moins d’actions en circulation. Donc, à bénéfice égal, un bénéfice par action (EPS) plus élevé. C’est l’effet relutif.

Exemple simple :

Une société fait 10 milliards de bénéfices.

Elle a 1 milliard d’actions.

Bénéfice par action = 10 $.

Elle rachète 10% de ses actions.

Elle n’a plus que 900 millions d’actions.

EPS = 11,11 $.

Même entreprise. Même profit. Meilleure rentabilité par action.

À multiples constants, le cours suit.

Le vrai signal envoyé au marché

Un buyback, ce n’est pas qu’une ligne comptable. C’est aussi un message fort.

Première lecture. Le management considère l’action sous-valorisée. Il préfère racheter ses propres titres plutôt que d’investir ailleurs. C’est un vote de confiance.

Deuxième lecture. L’entreprise a un excès de cash. Ses projets internes ne consomment pas tout. Elle arbitre donc entre :

investir

faire de la croissance externe

rembourser la dette

payer des dividendes

racheter des actions

Troisième lecture. C’est un outil de pilotage du capital et du contrôle. Plus flexible qu’un dividende. Un dividende, on hésite à le couper. Un buyback, on peut le ralentir. Ou l’accélérer.

Mais attention. Un buyback n’est pas toujours “bon”

S’il est financé par trop de dette ou de cash.

S’il intervient à des valorisations délirantes.

Ou s’il sert surtout à compenser une dilution massive via stock-options.

Alors l’effet relutif est potentiellement illusoire et le risque opérationnel de la société peut augmenter.

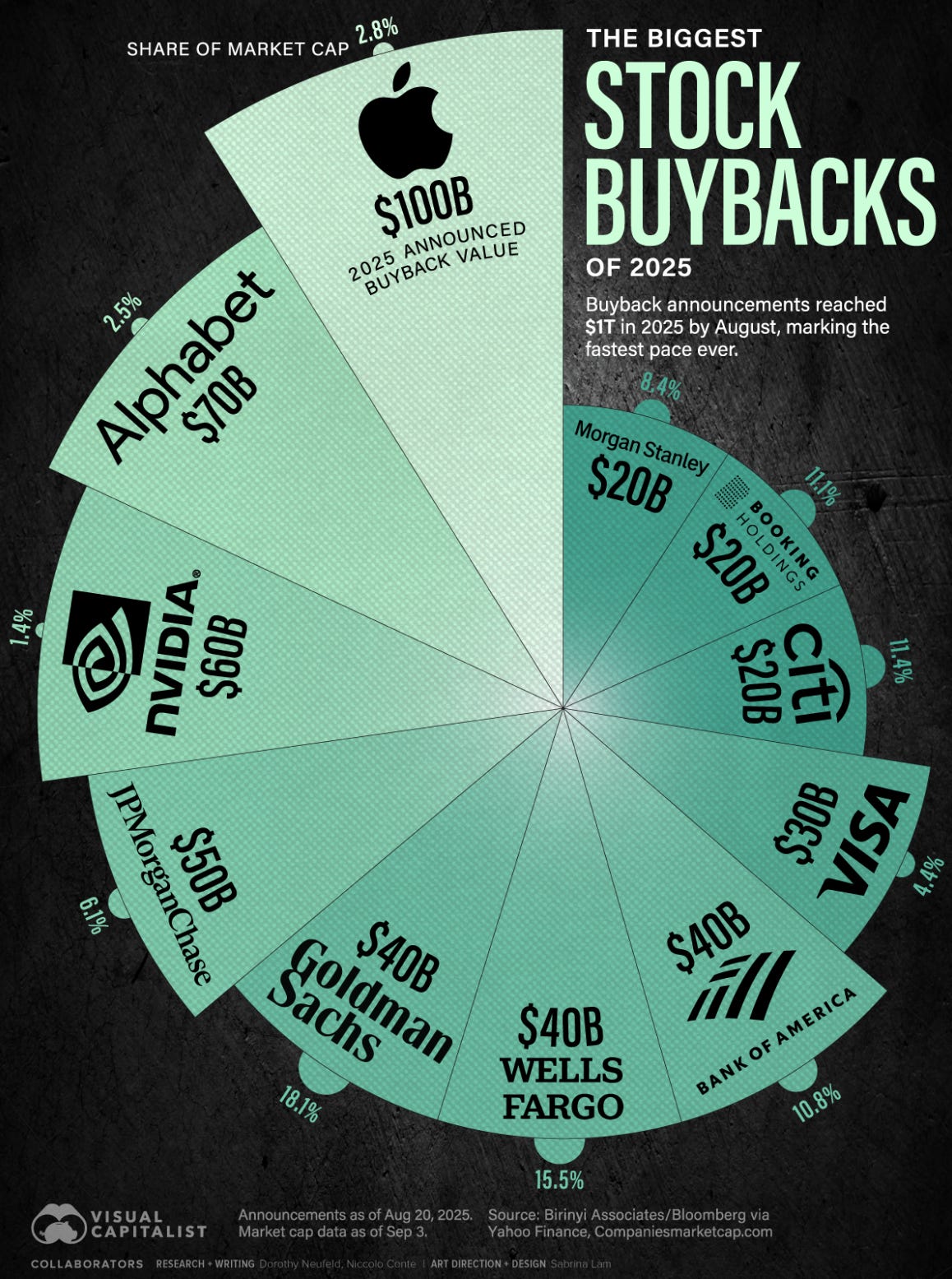

Dans qui investir ?

Ce visuel résume l’ampleur des buybacks en 2025 : presque 1 000 milliards de dollars.

On retrouve principalement de la Tech et des bancaires : Apple, Alphabet, Nvidia, JPMorgan, Goldman Sachs, Wells Fargo ou Bank of America.

Pour 2026, plusieurs sociétés ont déjà annoncé des programmes : Cisco, Deere & Company, Walmart, Home Depot, Salesforce, Nvidia, Dell, Best Buy, Marvell, Victoria’s Secret, Abercrombie & Fitch, etc.

Comment identifier les entreprises « buyback-friendly »

Plusieurs sites recensent les annonces de tels programmes, personnellement je suis celui-ci : https://www.tipranks.com/calendars/stock-buybacks

Il existe aussi une alternative simple et efficace : les ETF de buybacks !

Comme leur nom l’indique, ils permettent de suivre la performance d’un panier de sociétés sélectionnées pour leurs programmes de rachats d’actions.

En voici 3 disponibles sur Degiro :

Invesco Global Buyback Achievers UCITS ETF Dist IE00BLSNMW37

Amundi S&P 500 Buyback UCITS ETF EUR : LU1681048127

Amundi S&P 500 Buyback UCITS ETF USD : LU1681048556

Le premier a fait +242 % en 10 ans, le second +247 %, le troisième +268 %.

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳