2025 en 4 graphiques clés (le 2ème est choquant)

2026 sera une année de continuation haussière ou de rupture baissière ?

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles ! Aujourd’hui, on parle de :

2025 en 4 graphiques clés

Vous allez payer votre crédit (encore) plus cher en 2026…

Afflux record dans les ETF européens, le grand retour des flux vers l’Europe ?

S&P500 : Morgan Stanley, Deutsche Bank, UBS, Sogé ou Bank of America… toutes voient le S&P500 plus haut en 2026. Consensus haussier = risque baissier ?

BITCOIN : Le ratio de Sharpe s’effondre proche de zéro, les dernières fois que cela s’est produit (2019, 2020, 2022) le Bitcoin a fortement progressé derrière.

FED : Trump devrait annoncer le remplaçant de Jerôme Powell début janvier. Comment les marchés réagiront-ils à une FED dépendante de la maison blanche ?

PPE 3 : La loi pour atteindre la neutralité carbone d’ici 2050 risque de faire doubler nos factures d’électricité à cause des investissements massifs requis.

Automobile : BYD s’impose comme le 4ème constructeur automobile mondial. Seules 1 marque européenne (VW) et 2 américaines (Ford, Chevrolet) composent le top 10.

Vous allez payer votre crédit (encore) plus cher en 2026…

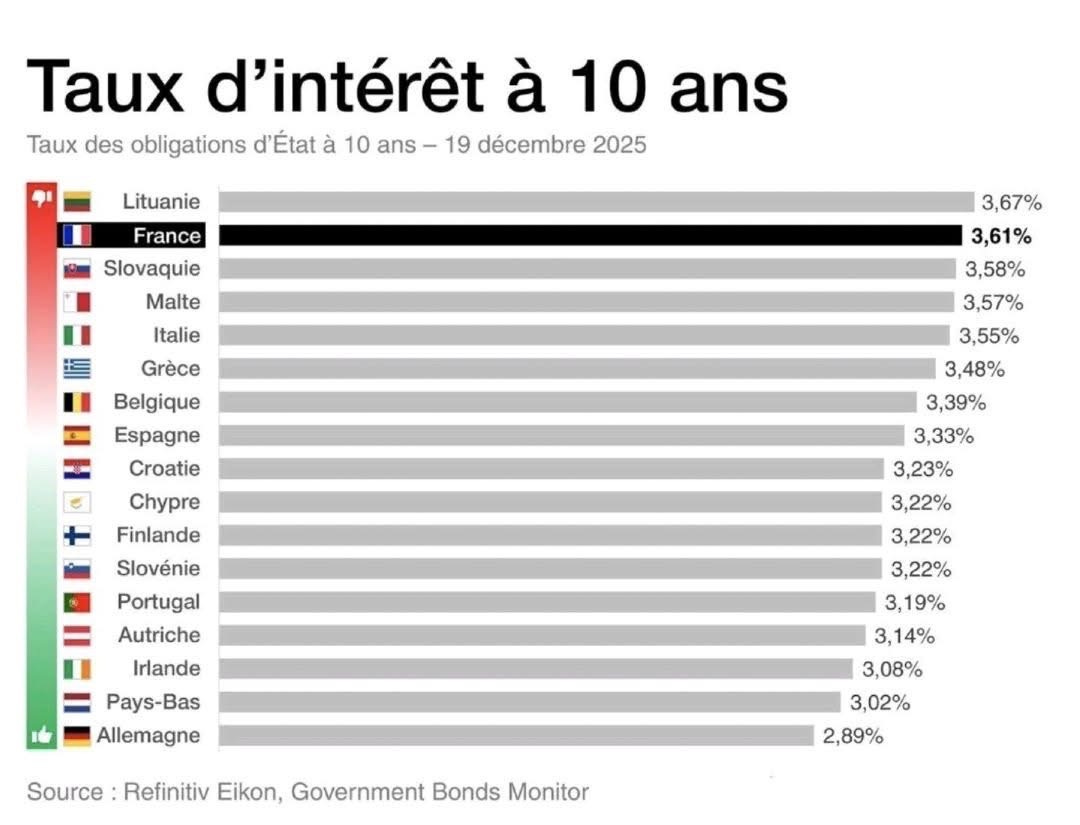

La France emprunte désormais plus cher que tous les pays de la zone euro, à l’exception de la Lituanie

Plus cher que l’Espagne.

Plus cher que le Portugal.

Plus cher que la Grèce !

Et on continue à nous expliquer que tout va bien “dormez braves gens, vos députés vous concoctent un budget solide pour 2026” !

La réalité c’est que les investisseurs exigent une prime de risque à la France

Pas à cause d’une faiblesse économique, mais à cause de nos choix politiques.

Depuis la dissolution, la France n’a pas de majorité claire, donc pas de politique claire.

Résultat, nos parlementaires s’écharpent et pendant ce temps :

les déficits chroniques augmentent,

la dépense publique reste hors de contrôle,

et aucune trajectoire crédible de redressement des comptes publics n’est à l’ordre du jour.

L’impact est très concret

Je faisais la semaine passée une simulation de crédit avec ma banquière et celle-ci m’enjoignait à bloquer le taux actuel car toutes les banques anticipent des hausses de taux dés janvier, et donc des coûts de crédits plus élevés.

Le bazar politique a un impact direct sur vos investissements.

Si nous empruntions pour financer notre croissance, il n’y aurait pas de problème

Or nous empruntons aujourd’hui pour soutenir le poids d’une dette qui ne cesse de grossir.

Allons-nous vers une crise de la dette comme la Grèce ?

Faudra-t-il en arriver à cet extrême pour mettre de l’ordre dans nos comptes publics ?

2025 en 4 graphiques clés

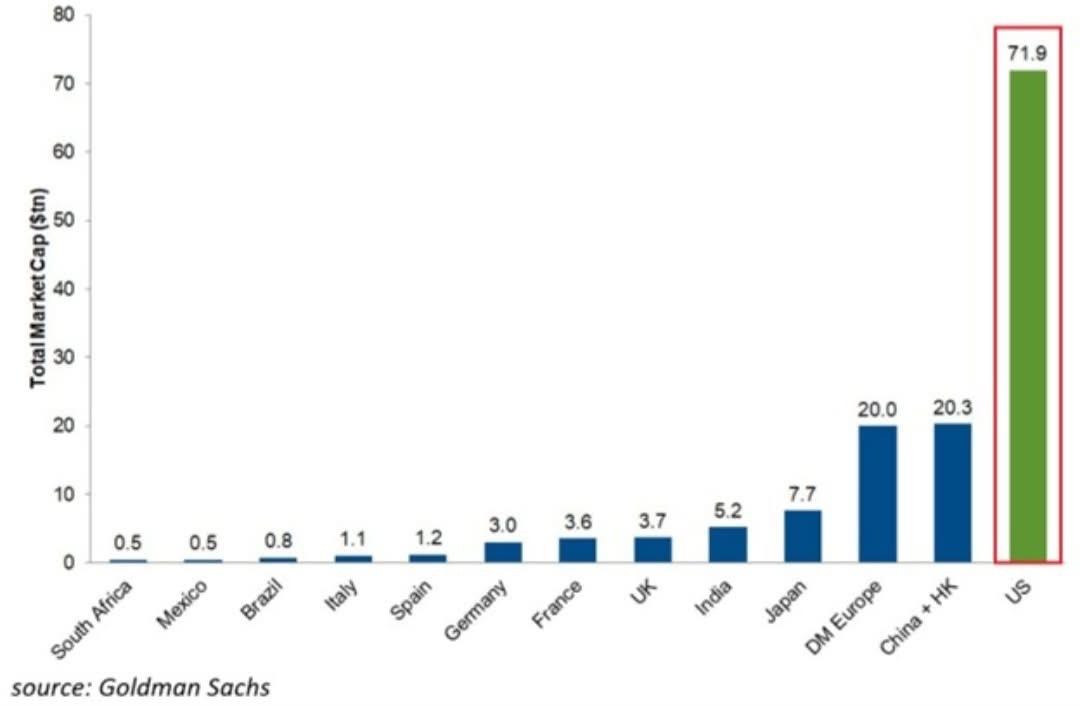

1. Les Etats-Unis plus que jamais sur le toit du monde

La taille du marché boursier américain atteint des niveaux historiques :

La capitalisation boursière totale des marchés américains atteint désormais le chiffre record de 72 000 milliards de dollars.

Cela représente aujourd’hui plus de 3,5 fois la taille du marché européen et plus de 3,5 fois celle de la Chine et de Hong Kong réunis.

Elle est également supérieure à la valeur boursière combinée de l’Europe, de la Chine, de Hong Kong, du Japon, de l’Inde, de la France et du Royaume-Uni.

Cette situation s’explique par le fait que la capitalisation boursière du Nasdaq a plus que doublé depuis 2022, pour atteindre un niveau record d’environ 38 000 milliards de dollars.

Dans le même temps, la valeur boursière du NYSE a bondi de 10 000 milliards de dollars, pour atteindre environ 32 000 milliards de dollars.

Les Etats-Unis n’ont jamais autant dominé les marchés mondiaux.

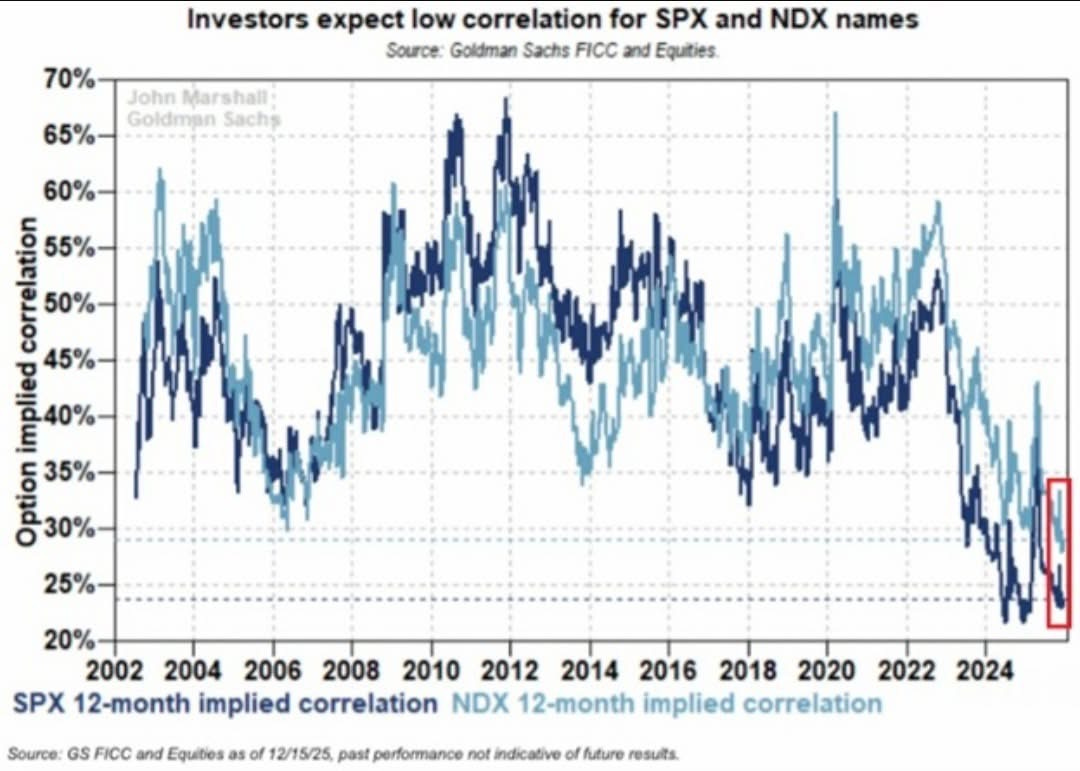

2. Le marché américain n’a jamais été aussi concentré

Une telle divergence est rarement observée sur les marchés :

En 2024 et 2025, les investisseurs s’attendaient à ce que les corrélations implicites entre les actions individuelles du S&P500 et du Nasdaq 100 tombent à leur plus bas niveau depuis au moins 23 ans.

Une faible corrélation implicite signifie que la plupart des actions devraient évoluer de manière indépendante plutôt que de suivre la tendance haussière ou baissière du marché dans son ensemble.

En d’autres termes, même si les principaux indices progressent, de nombreuses actions individuelles pourraient ne pas enregistrer des gains similaires.

À l’horizon 2026, le marché s’attend à une corrélation moyenne entre les actions individuelles du S&P 500 d’environ 23 %, soit le niveau le plus bas depuis 23 ans.

Cela indique un marché très concentré, où un petit groupe d’actions à très forte capitalisation continue de tirer la performance globale (les Magnificent Seven).

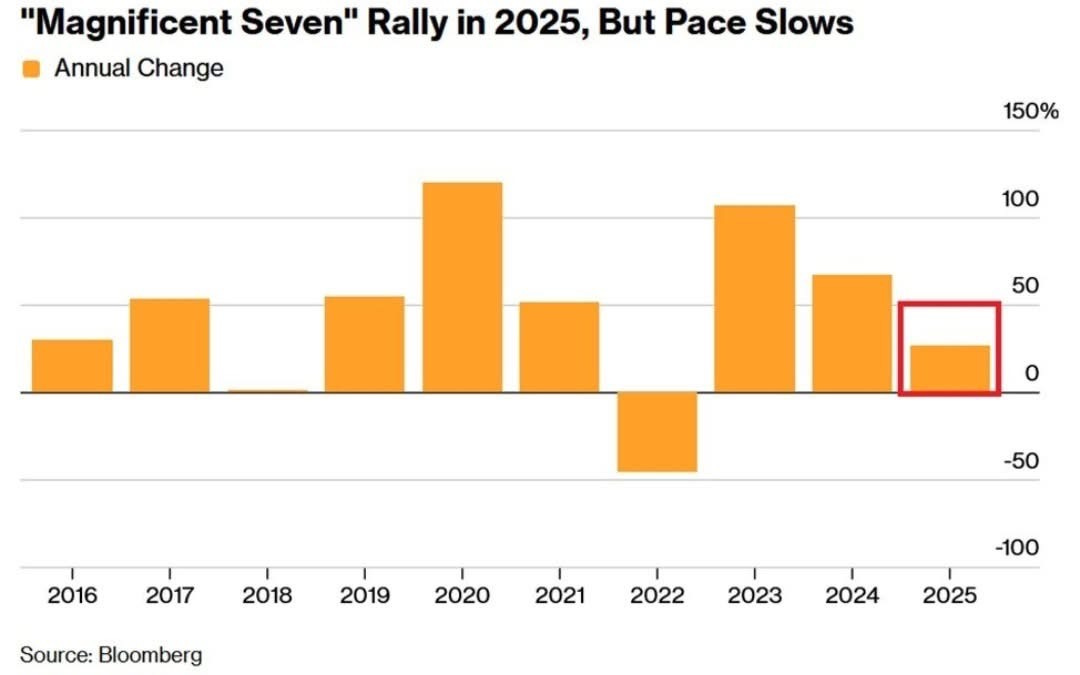

3. Les Magnificent Seven ont tiré les marchés cette année

Les Magnificent Seven (Apple, Amazon, Microsoft, Nvidia, Alphabet, Facebook, Tesla) ont progressé de +27 % depuis le début de l’année et enregistrent leur troisième hausse annuelle consécutive.

Cette progression fait suite à des hausses de +107 % en 2023 et de +67 % en 2024.

Depuis le début de l’année 2023, les cours des actions du groupe ont bondi de +338 %, entraînant des gains sur l’ensemble du marché.

Cette année seulement, elles ont représenté 45 % du rendement total de +18 % du S&P500.

Leur capitalisation boursière combinée s’élève désormais à 21 000 milliards de dollars, soit 34 % de la valeur totale de l’indice.

Les actions du Magnificent 7 sont en train d’écrire l’histoire. Et je pense qu’elles vont continuer à l’avenir, même si une correction est bien sûr possible. Et vous, qu’en pensez-vous ?

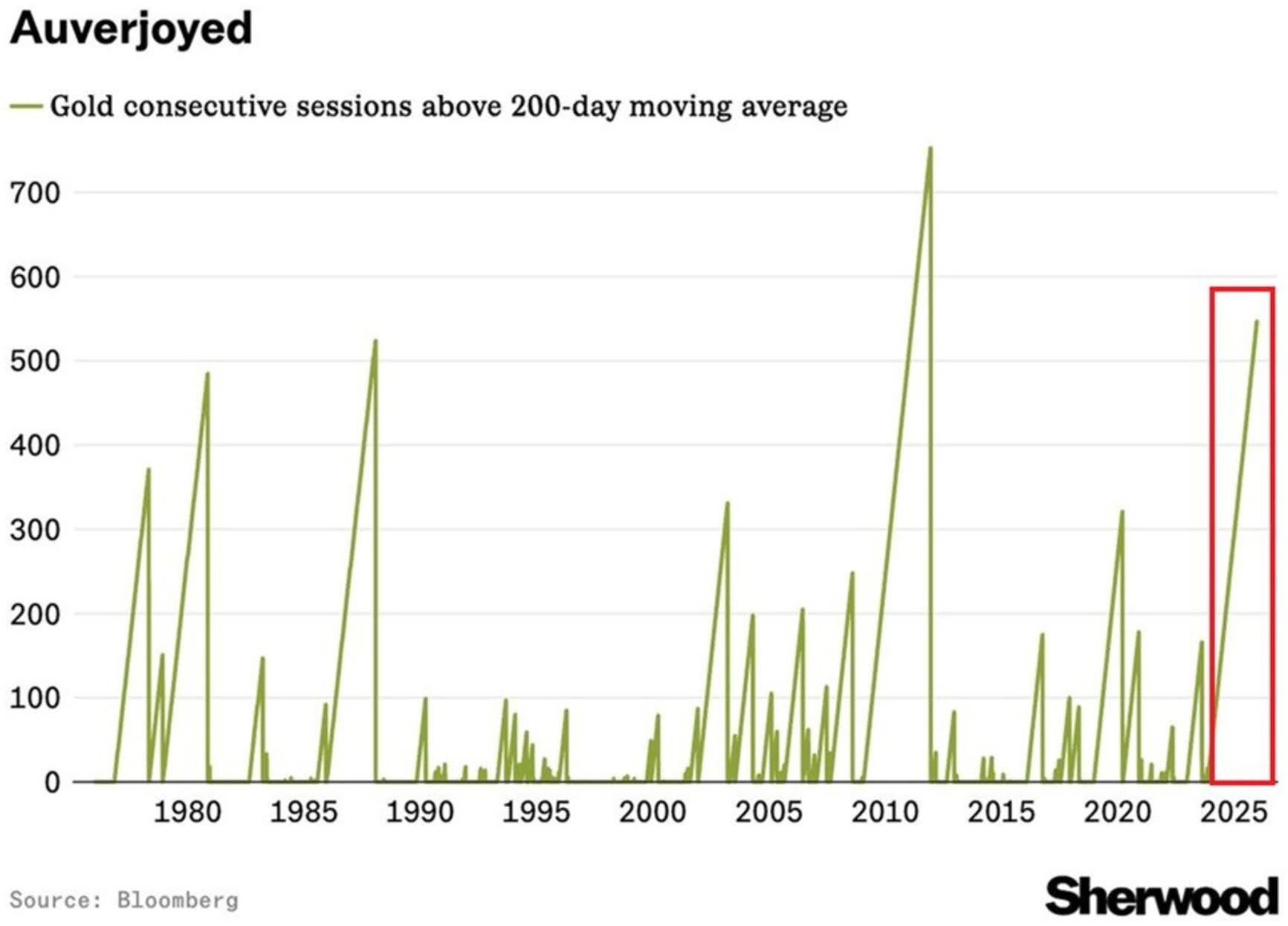

4. L’or a connu son 2ème plus fort rallye haussier cette année

Les cours de l’or sont restés supérieurs à leur moyenne mobile sur 200 jours pendant environ 550 jours de bourse, soit la deuxième plus longue série jamais enregistrée.

Ce résultat n’est inférieur qu’aux quelques 750 séances de bourse observées après la crise financière de 2008.

Au cours de la série actuelle, les cours de l’or ont progressé de +135 %, dépassant la hausse de +91 % enregistrée entre 2009 et 2011.

À titre de comparaison, la période 1986-1988 a duré environ 510 séances de bourse, au cours desquelles les cours de l’or ont augmenté de +38 %.

Quant à la période 1978-1980, elle a duré environ 495 séances, avec une hausse des cours de l’or de +209 %.

La dynamique de l’or reste historiquement forte. Battrons-nous le précédent record en 2026 ?

Afflux record dans les ETF européens, le grand retour des flux vers l’Europe ?

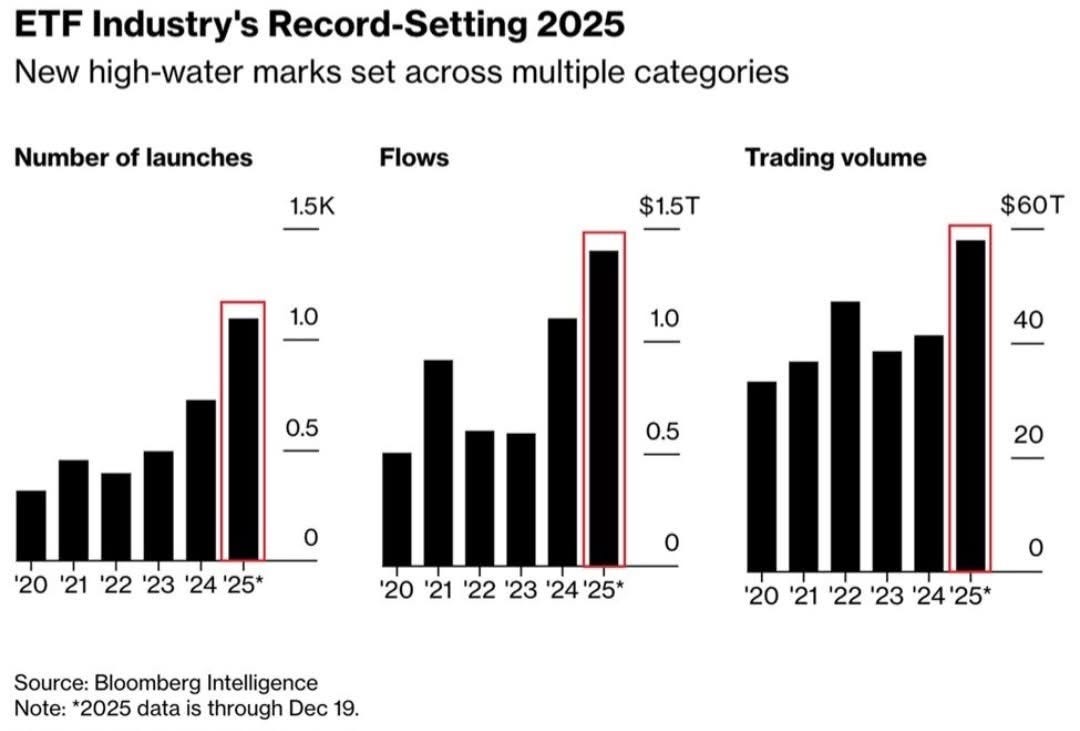

L’année 2025 restera probablement comme celle du retour massif des capitaux vers les ETF en général, et européens en particulier.

Record historique : les ETF américains ont attiré 1400 milliards de dollars cette année

Cela surpasse le précédent record de 300 milliards et double la performance de 2023.

Le volume de trading est lui aussi à un record historique de 57 900 milliards cette année.

Idem pour le nombre de lancements : +123% par rapport à 2023.

La dernière année où on a vu une triple couronne comme celle-ci c’était en 2021.

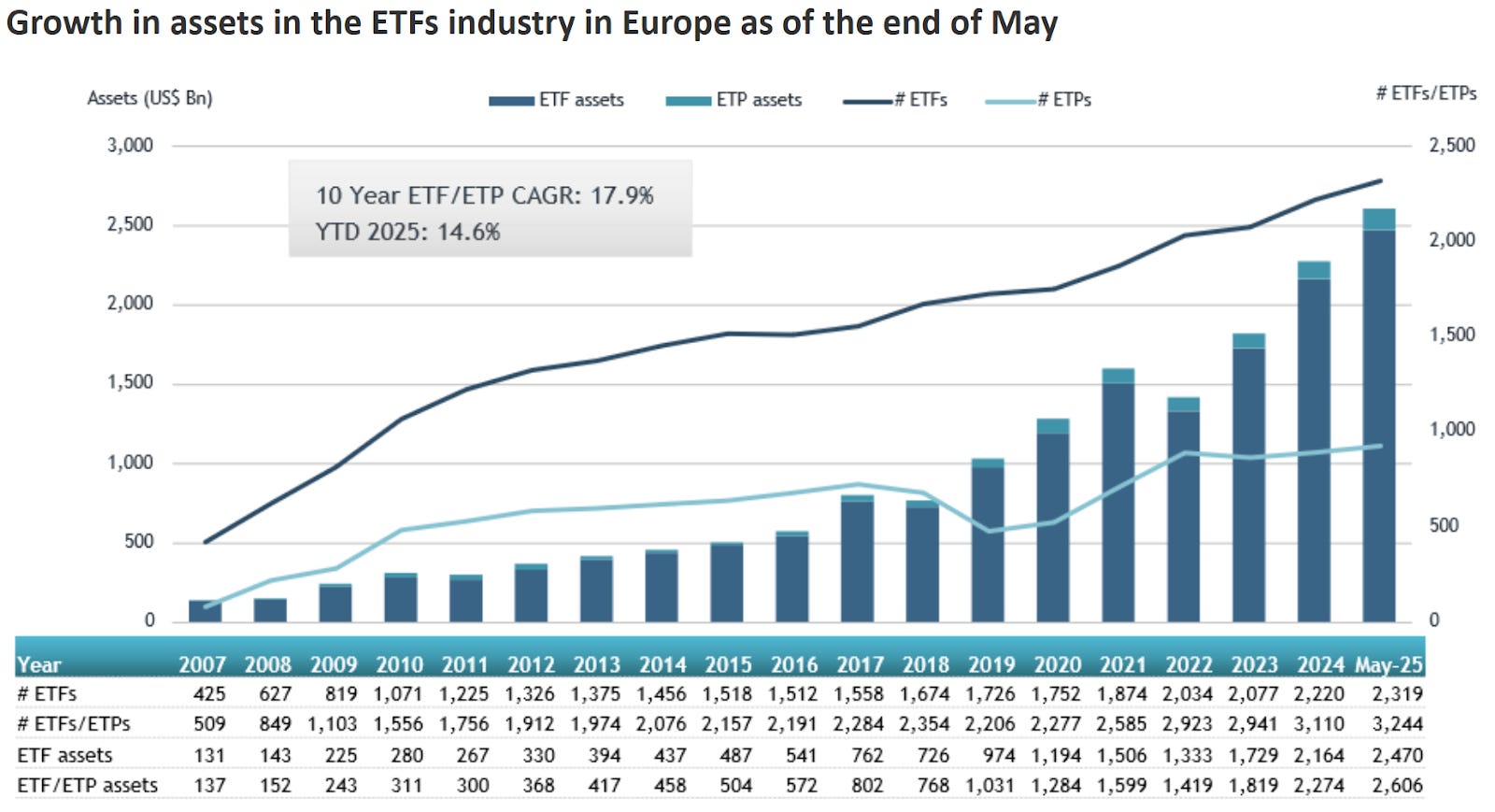

L’Europe dépasse les 300 milliards pour la première fois

D’après les données de ETFGI et ETF Stream, les produits indiciels domiciliés en Europe ont déjà attiré plus de 300 milliards d’euros de flux nets en 2025 – un record absolu.

Les actions concentrent l’essentiel de la collecte (≈188 milliards d’euros), tandis que l’obligataire progresse modestement mais régulièrement.

Les encours totaux des ETF européens dépassent désormais les 2 600 milliards de dollars, un sommet historique.

L’Europe, longtemps perçue comme « la petite sœur » des marchés US, redevient visible dans les portefeuilles internationaux

Et contrairement à ce que certains craignaient, la collecte ne s’est pas tarie à l’approche de l’automne : notamment vers les ETF actions cœur de portefeuille, les fonds or et certains produits obligataires.

Pourquoi cet engouement ?

Parce que la combinaison actuelle – baisse progressive des taux réels, valorisations européennes raisonnables, et affaiblissement du dollar – redonne de l’attractivité aux marchés du Vieux Continent.

La perspective d’une pause du resserrement monétaire (voire d’un pivot) renforce le scénario d’une rotation durable.

Pour l’investisseur particulier, cela signifie qu’on n’est pas en fin de cycle, mais probablement dans la première phase d’une repondération structurelle des allocations mondiales.

Comment en tirer parti : trois approches simples (formats UCITS) :

Cœur de portefeuille : Amundi MSCI Europe UCITS ETF ou Lyxor STOXX Europe 600 UCITS ETF, pour jouer la normalisation sans prise de risque excessive.

Qualité et rendement : SPDR MSCI Europe Quality UCITS ETF ou iShares Euro Dividend Select UCITS ETF, afin de capter les bilans solides et les flux de dividendes récurrents.

Rattrapage dynamique : iShares MSCI Europe Small Cap UCITS ETF pour viser les valeurs moyennes, souvent premières bénéficiaires d’un redémarrage cyclique.

Position envisageable :

Mise en place d’un plan d’achat progressif (DCA) : 4 à 6 points d’entrée répartis sur 6 mois, via des ETF capitalisants (avantage fiscal et simplicité).

Ce n’est pas le moment de tout investir d’un coup, mais plutôt d’accumuler dans la durée en profitant des replis de 5 à 10 %.

Bien sûr, une correction globale reste possible si un choc macroéconomique survient.

Mais l’ampleur des flux, la stabilité des entrées récentes et la décote persistante des valorisations européennes plaident pour un positionnement constructif, orienté moyen terme (5 à 10 ans).

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳