0% d’impôt sur les cryptos ? Pas en France ! attention à vos portefeuilles

Le Bitcoin repart à la hausse !

Pour protéger vos plus-values cryptos, découvrez comment les déclarer en toute légalité :

Bienvenue sur Momentum, la newsletter pour investir et gérer ses finances personnelles ! Aujourd’hui, on parle de :

Crypto : comment garder le maximum dans la poche en toute légalité ?

L’OR continue d’exploser semaine après semaine !

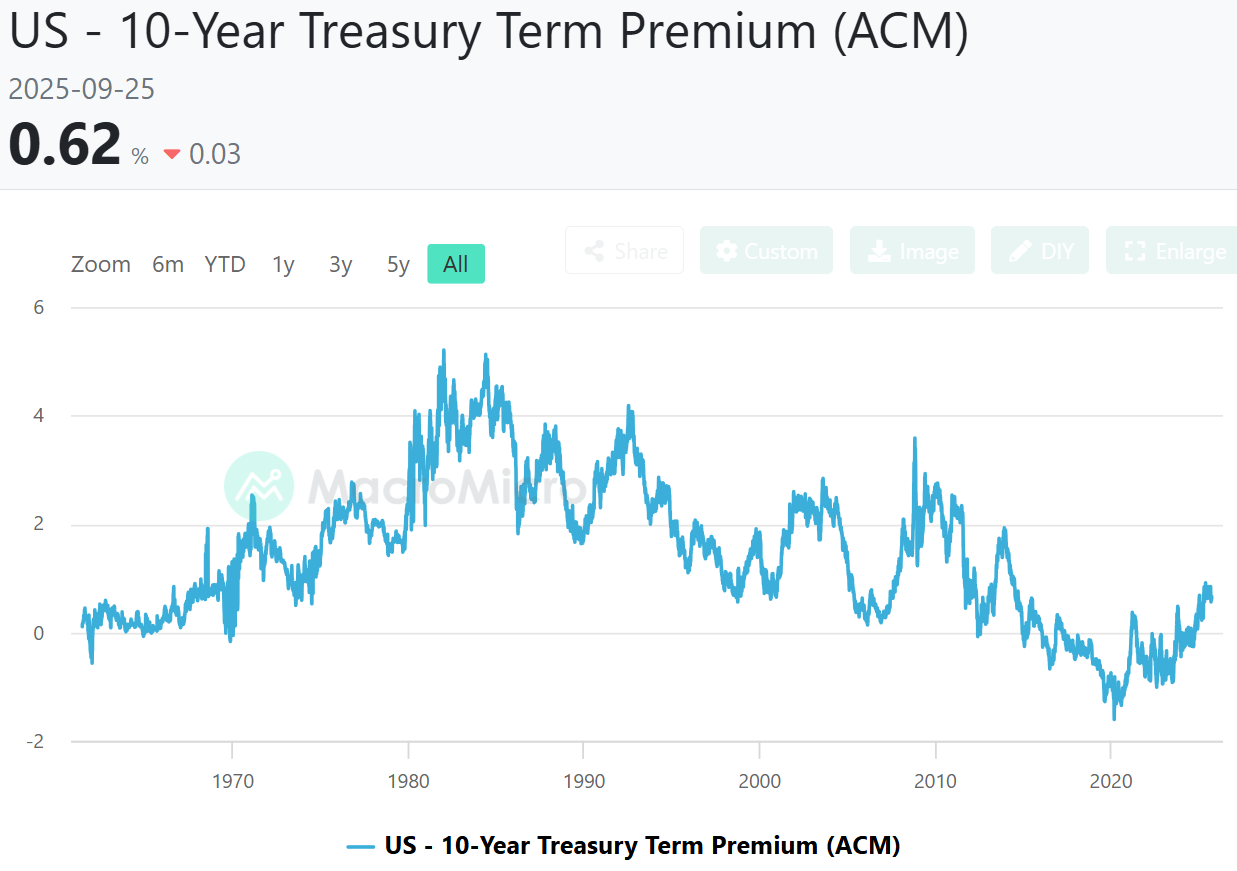

La prime de terme américaine s’est inversée : contrainte ou opportunité pour les actions ? (étude de cas)

BITCOIN : Hier était la journée la plus haussière depuis le 10 juillet, lorsque le Bitcoin était passé de 111k$ à 119k$ avant de toucher les 123k$.

UE : Vitalik Buterin, créateur de l’Ethereum s’oppose vivement au projet de loi européen “Chat control” qui vise à scanner nos messages privés.

FRANCE : La filiale crypto de la Société Générale, SG Forge, fait son entrée dans la DeFi. Elle permettra de déposer des stablecoins pour générer du rendement.

OR : L’Or bat un nouveau record historique à 3.860$ l’once ce mardi matin. Cela fait 4 semaines consécutives que je vous en parle !

ETF OR : Le plus grand ETF sur l’or, $GLD, a attiré plus de 2,3 milliards de dollars d’entrées en septembre, soit le 7e mois sur 8 en positif.

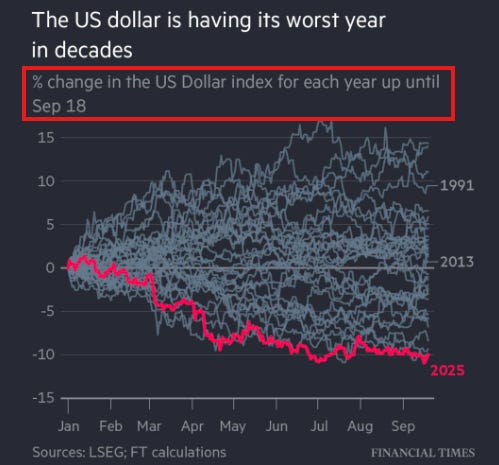

Dollar : En passe de connaître sa pire année depuis 1973, avec une baisse de plus de 10 % depuis le début de l’année :

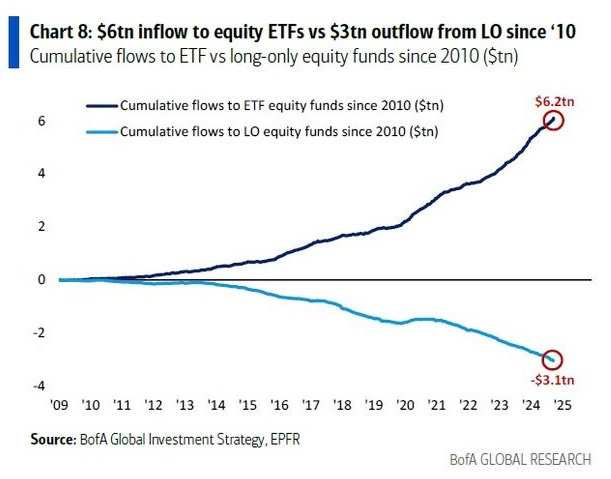

La fuite vers les ETF se poursuit à un rythme sans précédent

Depuis 2010, les ETF actions mondiaux ont enregistré des entrées nettes cumulées massives de +6 100 milliards de dollars.

Au cours de la même période, les fonds actions long-only ont enregistré des sorties nettes de -3 100 milliards de dollars.

Cette tendance s’est accélérée en 2020

Et les entrées dans les ETF actions mondiaux ont TRIPLÉ depuis.

Au cours des deux dernières semaines, les ETF actions mondiales ont attiré plus de 122 milliards de dollars d’entrées

Le deuxième plus important montant jamais enregistré après celui de décembre 2024.

Qu’est-ce qui explique ce phénomène ?

Les frais faibles et la flexibilité d’achat des ETF comparés aux fonds long terme.

Un ancien modèle meurt, le nouveau le remplace.

Pourquoi investir via sa banque et ses fonds moins performants et plus gourmands quand on peut piloter seul des ETFs efficients ?

0% d’impôt sur les cryptos ? Pas en France !

Vous avez investi en crypto ? Bravo !

Mais avez-vous pensé à la revente ?

Certains pays ont une fiscalité à 0% sur les gains en cryptomonnaies, mais malheureusement, ce n’est pas le cas en France

Si vous ne savez pas du tout comment vous y prendre pour déclarer vos plus-values crypto lors de vos futurs retraits, j’ai ce qu’il vous faut.

J’ai un partenaire qui a créé un dossier spécial dans lequel il explique comment s’y prendre :

Déclarer vos plus-values crypto en toute simplicité.

Ne rien laisser au hasard, comme si un comptable le faisait pour vous !

Via un guide clair, facile à suivre, même pour les débutants.

C’est utile pour vous si :

Vous voulez enfin profiter pleinement de vos bénéfices crypto et les transformer en projets concrets.

Vous ne voulez pas vous contenter de laisser vos bénéfices cryptos rester sur une plateforme qui ne vous permet pas d’en tirer parti (réinvestissement, dépenses…)

Vous souhaitez retirer tout ou partie de vos gains vers votre compte bancaire en toute légalité sans risque de coup de bâton fiscal.

Vous cherchez à optimiser vos déclarations pour conserver le maximum de vos bénéfices.

Gagner de l’argent en crypto c’est bien, ne pas tout donner aux impôts, c’est mieux !

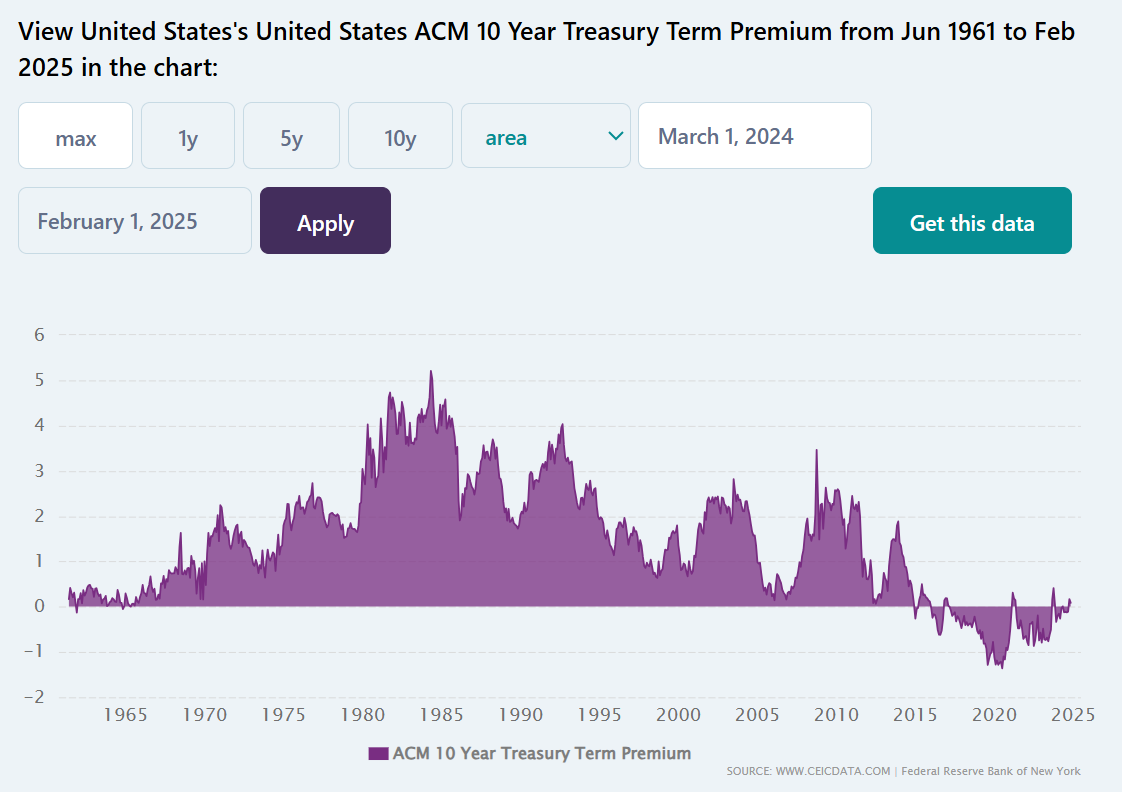

La prime de terme américaine s’est inversée : contrainte ou opportunité pour les actions ?

Depuis la fin de 2023, un phénomène discret mais déterminant pour les marchés s’est installé : la prime de terme sur les obligations américaines est redevenue franchement positive.

Autrement dit, les investisseurs exigent une rémunération supplémentaire pour détenir des obligations longues (10 ans, 30 ans) par rapport aux courtes.

Dans le passé récent, cette prime était négative

Sous l’effet des programmes massifs de quantitative easing.

Aujourd’hui, le cycle s’est inversé, et la question est simple :

Quelles conséquences pour les marchés actions, et comment en tirer parti ?

Pour bien comprendre, il faut rappeler que la prime de terme est l’une des composantes les plus surveillées de la courbe de taux : elle détermine non seulement le coût du capital de long terme pour les entreprises, mais aussi l’appétit des investisseurs étrangers à financer la dette américaine.

Sa remontée traduit un changement profond dans la perception des risques : plus d’inflation perçue à long terme, plus d’incertitude fiscale, et donc plus d’exigence de rendement.

Comprendre la prime de terme

La prime de terme (term premium) est un indicateur calculé par la Réserve fédérale de New York (modèle ACM).

Elle reflète à la fois :

Le risque d’inflation future et la possibilité que la Fed perde en crédibilité ;

L’incertitude autour des déficits budgétaires et du niveau de la dette publique américaine ;

La demande structurelle ou non pour les obligations US, notamment par les banques centrales étrangères et les fonds de pension.

En septembre 2025, la prime de terme du 10 ans US se situe entre +0,80 % et +1 %

(selon les estimations ACM)

C’est son plus haut niveau depuis plus de 15 ans !

Cela explique pourquoi les rendements à 10 ans restent proches de 4,7–4,9 %, alors même que la Fed a baissé ses Fed Funds à 4 %.

Autrement dit, les taux courts reflètent la politique monétaire immédiate, mais les taux longs intègrent un supplément de risque structurel que les investisseurs veulent être payés pour supporter.

Ce décalage crée des opportunités mais aussi de nouvelles contraintes pour les marchés actions.

Pourquoi est-ce important pour les actions ?

Un investisseur pourrait croire qu’une prime de terme élevée est forcément mauvaise pour les actions.

En effet, qui dit taux longs plus hauts dit un coût du capital plus élevé.

La réalité est plus nuancée et mérite d’être détaillée :

1. Rotation sectorielle

Lorsque la prime de terme augmente, les marchés pénalisent les sociétés dites à “duration longue” (startups technologiques non rentables, biotechs sans cash flow, immobilier spéculatif).

Mais en parallèle, ils favorisent les entreprises profitables immédiatement, peu endettées et dotées de pricing power.

C’est une redistribution des cartes qui ouvre de nouvelles opportunités pour les investisseurs attentifs.

2. Réduction du risque de bulle obligataire

Des taux longs plus réalistes réduisent les déséquilibres créés par 10 ans de taux artificiellement bas.

Il s’agit d’une normalisation qui permet aux marchés de mieux refléter la valeur du capital, et non d’un choc destructeur.

En d’autres termes, le marché retrouve un ancrage plus sain.

3. Soutien au dollar

Une prime de terme élevée rend les Treasuries attractifs pour les investisseurs étrangers, ce qui stabilise le billet vert et réduit le risque de fuite de capitaux.

Pour les investisseurs en actions américaines, c’est aussi un signal positif : un dollar stable ou fort limite la fuite des capitaux et rassure sur la liquidité du marché.

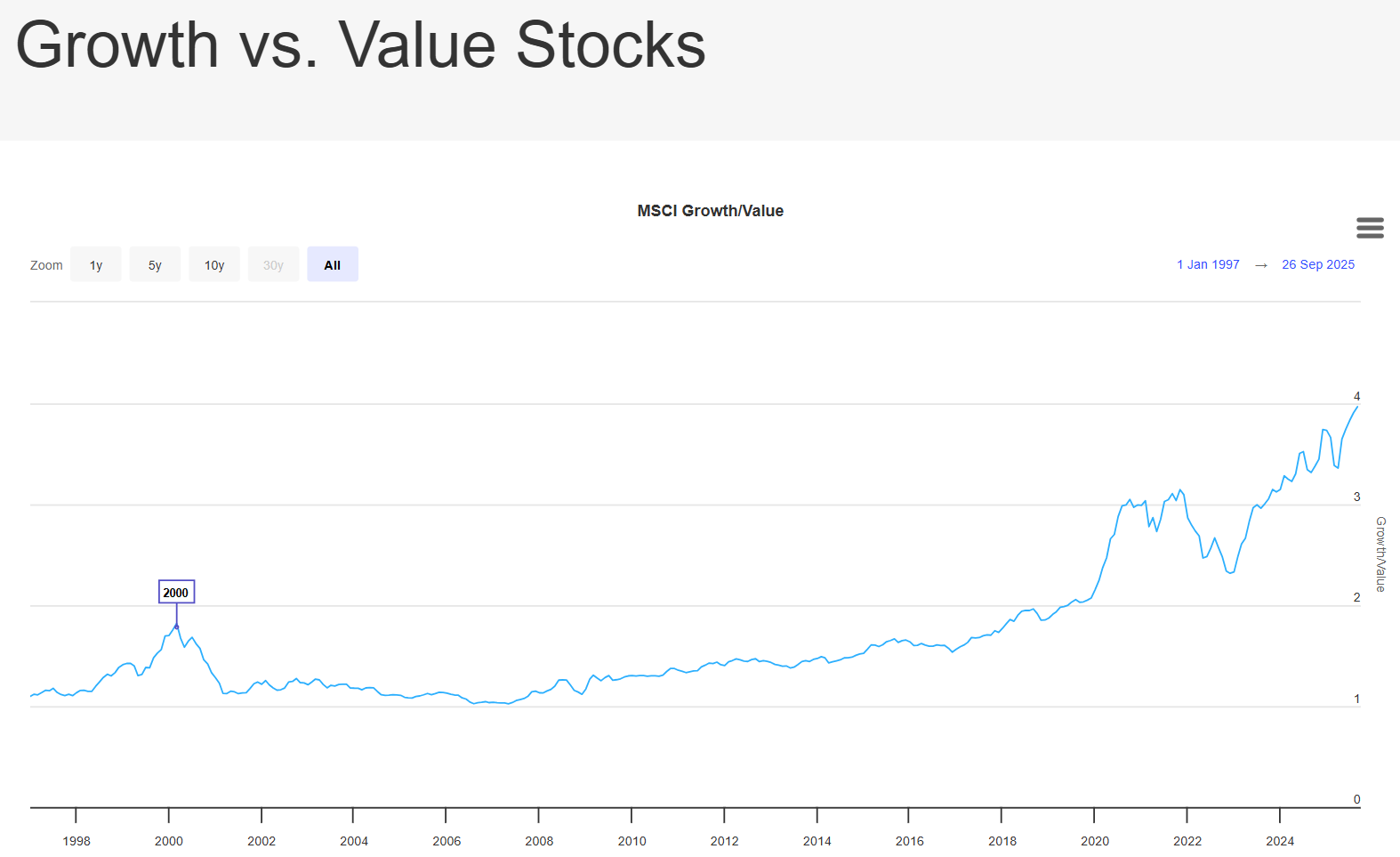

Si l’on regarde les 30 dernières années, trois grandes phases se distinguent :

1990–2007 : Prime de terme structurellement positive

Les actions ont progressé de plus de 200 %, malgré des taux longs régulièrement au-dessus de 5 %.

Les investisseurs acceptaient un coût du capital élevé car la croissance et les marges compensaient ce handicap.

2008–2020 : prime de terme comprimée par le QE, souvent négative

Cela a coïncidé avec l’explosion des valeurs de croissance et des multiples.

Les conditions monétaires exceptionnellement souples ont nourri la bulle des valeurs technologiques.

2021–2025 : retour en positif

Début d’une rotation vers les secteurs qualité, value et industriels.

Les investisseurs redécouvrent les fondamentaux : cash flow, bilans solides et capacité à rémunérer les actionnaires.

Quels secteurs sortent gagnants ?

Face à une prime de terme élevée, les secteurs qui résistent le mieux sont ceux qui :

Génèrent du cash flow dès aujourd’hui et offrent une bonne visibilité

Ont une structure de capital saine (faible levier, dette longue à taux fixe)

Possèdent un pricing power pour ajuster leurs prix et maintenir leurs marges

Exemples concrets :

Santé : Big Pharma, dispositifs médicaux, services hospitaliers privés, qui bénéficient d’une demande peu cyclique

Utilities régulées : visibilité sur le retour sur capital investi, peu sensibles aux cycles de refinancement et protégées par la régulation

Industrie de qualité : grands groupes d’ingénierie, équipementiers liés aux infrastructures, qui profitent de plans publics de modernisation

Technologie rentable : semi-conducteurs leaders (Nvidia, TSMC), logiciels à marges élevées (Microsoft, Adobe) qui ont déjà prouvé leur capacité à générer des cash flows récurrents.

À l’inverse, les valeurs les plus vulnérables…

Sont celles qui nécessitent des refinancements réguliers (biotechs early stage, small caps fortement endettées, immobilier spéculatif coté).

Pour ces segments, une prime de terme élevée agit comme un véritable couperet.

Construction de portefeuille : l’approche barbell

Une stratégie souvent recommandée dans ce contexte est l’approche “barbell” (ou stratégie dite en « haltères »), qui consiste à répartir son portefeuille entre deux pôles bien distincts.

L’idée est de combiner des actifs très défensifs avec des actifs plus offensifs pour obtenir un équilibre global.

Côté défensif :

Utilities, santé, consommation de base — ces secteurs offrent une stabilité des cash flows, des dividendes réguliers et une faible cyclicité.

Ils servent de coussin de sécurité dans un environnement où les taux longs sont élevés, car leur capacité à générer du rendement reste peu affectée par le coût du capital.

Ils protègent aussi contre les chocs de volatilité, notamment grâce à leur régulation ou à leur demande structurelle stable.

Côté offensif

Valeurs industrielles exposées à la transition énergétique et à l’IA — ce sont les segments porteurs qui bénéficient de mégatendances puissantes.

Le capex massif dans les datacenters, les besoins croissants en semi haut de gamme et en ingénierie spécialisée créent une trajectoire de croissance robuste.

Ces valeurs permettent d’aller chercher du rendement et de profiter des transformations structurelles de l’économie mondiale.

L’intérêt de cette stratégie est double :

Rééquilibrage : les actifs défensifs assurent la résilience du portefeuille, tandis que les actifs offensifs apportent la croissance et la performance potentielle.

Diversification temporelle : les segments défensifs amortissent les phases de tension de marché, alors que les segments offensifs capturent la performance lors des phases d’expansion économique.

En pratique

Le barbell peut se traduire par une pondération 50/50, mais il peut aussi être modulé selon le profil de risque de l’investisseur (par exemple 60 % défensif / 40 % offensif pour un profil prudent).

Dans tous les cas, il constitue un outil efficace pour maintenir un potentiel de performance sans céder à la volatilité excessive.

Le barbell devient ainsi plus qu’une simple image : c’est une méthode concrète de construction de portefeuille permettant d’allier stabilité et croissance structurelle dans un contexte de prime de terme élevée.

Conséquences internationales

La hausse de la prime de terme US n’est pas isolée. Elle influence les courbes de taux mondiales :

Les Bunds allemands à 10 ans se négocient autour de 2,7 %, avec une prime de terme encore modeste mais en hausse. Cela met sous pression les entreprises européennes fortement dépendantes du financement obligataire, mais favorise les groupes industriels exportateurs.

Les JGBs japonais à 30 ans dépassent 3,2 %, un record historique, signalant la fin progressive de la répression financière. Cela ouvre des opportunités inédites pour les banques japonaises, qui voient leurs marges d’intérêt se redresser.

Conclusion : la prime de terme positive marque un retour à la normalité des marchés obligataires

Plutôt que de l’interpréter comme une menace, il faut la voir comme une opportunité de rééquilibrage.

L’investisseur qui saura privilégier les actions profitables, peu endettées et dotées de pricing power pourra tirer parti d’un environnement où les taux longs sont redevenus réalistes et où les marchés retrouvent une discipline plus saine.

Ce n’est pas “la fin des actions”

Mais la fin d’une ère de taux artificiellement bas.

Les solutions existent : privilégier la qualité, diversifier sectoriellement et géographiquement, et construire un portefeuille robuste à une nouvelle donne obligataire.

À la semaine prochaine sur Momentum !

L’équipe Momentum ⏳